中心思想

本报告核心观点指出,药明生物2019年下半年业绩超预期,全球运营与产能布局加速推进,维持“买入”评级但下调目标价至110港元,主要因地缘政治风险加剧及板块估值中枢下行。

业绩超预期但风险犹存

- 2019年下半年收入同比增长60%,经调整净利润增长47%,高于市场预期。

- 2022年增速指引不变,但地缘政治风险(如UVL事件)和板块估值下行压力导致目标估值倍数从2.7x PEG下调至1.8x PEG。

全球扩张与市场份额提升

- 海外业务反弹迅猛,北美/欧洲收入分别增长111%/410%,全球市占率从6.4%提升至10.3%,排名升至全球第二。

- 产能投放加速,2022年计划资本开支55亿元,海外产能将占30%,中长期收入转化路径清晰。

主要内容

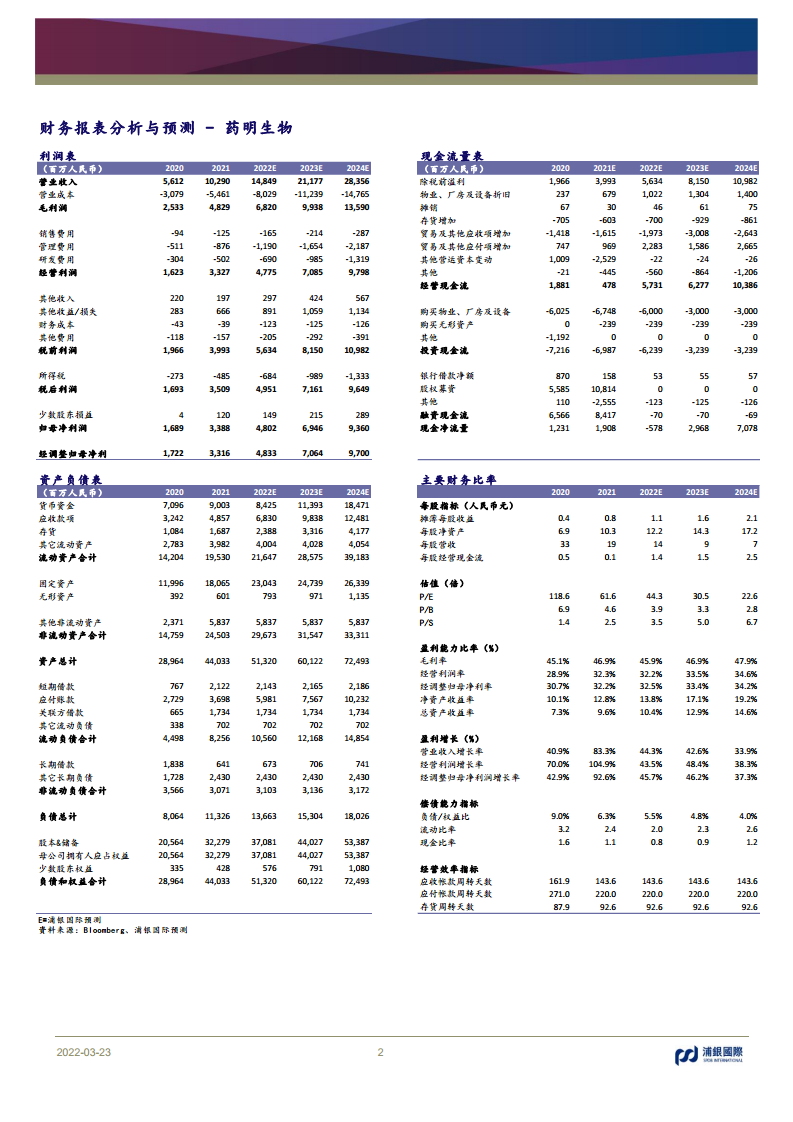

1. 2019年下半年业绩超预期,2022年增速指引不变

- 全年收入同比增长83%至102.9亿人民币,归母净利润增长101%至33.9亿。

- 毛利率同比下滑4.6个百分点至43.0%,因员工增加和新产能爬坡,预计未来三年营业利润率小幅提升。

- 管理层预计2022年收入和净利润增长45%。

2. 海外业务反弹迅猛,后期项目持续发力

- 北美/欧洲收入贡献升至51%/22%,受益于新冠后业务反弹和新冠药物CMO。

- 临床后期/商业化项目收入增长293%,占总收入48%(2020年仅22%)。

- 新冠项目2021年贡献收入30亿,预计2022/2023年降至21亿/8.4亿,非新冠收入增长75%/60%。

3. UVL监管沟通中,业务端影响可控

- 公司正与中美商务部积极沟通,纳入UVL仅影响8个早期项目的4种耗材采购,且库存充足(6-12个月)。

- 收入端未受影响,纳入UVL后12个月内仍签下11个订单,与2021年水平一致。

4. 维持“买入”评级,目标价下调至110港元

- 考虑毛利率上升空间有限,下调2022-2023年经调整净利润预测4-8%至48.3亿/70.6亿人民币,对应45.9% CAGR。

- 采用1.8x 2022E PEG估值(低于过去三年平均2.7x PEG),目标价110港元,对应83x 2022E PE。

5. 财务预测及假设变动

- 项目数量预计2022/2023/2024年增至605/737/853个,平均每年增加124个(公司指引130个)。

- 毛利率维持45-48%区间,经营费用率13-14%,经调整净利润分别增长45.7%/46.2%/37.3%。

6. 核心营运指标高速成长,海外版图继续扩张

- 收入按项目阶段:IND前增长21%,早期(I&II期)增长9%,后期(III期&CMO)增长293%。

- 未完成订单总额同比增长20%至136亿美元,其中三年内订单增长98%至29亿美元。

- 客户数增至470个,前十大客户收入占比47.3%,跨国大型药企订单占比升至40%。

- 全球市占率提升至10.3%,排名第二,目标每年新增130个项目(约40%增量市场份额)。

7. 中国区收入短期放缓,长期仍可期

- 中国区收入同比增长仅2%,占总收入从44%降至24%,因高基数及CMO项目放量慢。

- 项目数仍在快速增长,预计未来几年保持40%增速,收入贡献稳定在25-30%。

8. 产能投放继续提速,收入转化路径清晰

- 2021年资本开支65亿元,生物药总产能达15.4万升。

- 2022年计划资本开支55亿元,新增10.2万升产能于下半年投产,预计三年内利用率超80%。

- 2022-2025年海外投资30亿美元,形成中国、欧美、新加坡三大平台,海外产能占30%。

- 管理层预计资本开支五年后可贡献1.5-2倍年收入。

9. 估值与风险提示

- 采用PE估值,目标83x 2022E PE(低于过去三年均值0.4个标准差),对应目标价110港元。

- 风险:疫情导致项目延迟、重要项目临床开发失败。

总结

本报告全面分析了药明生物的业绩表现、全球运营进展与财务前景。2019年下半年业绩超预期,海外业务反弹迅猛,后期项目持续发力,全球市占率快速提升至10.3%。虽然毛利率受成本压力短期承压,但经营杠杆改善与产能扩张将支撑未来增长。UVL事件影响可控,中国区长期前景看好。基于地缘政治风险与估值调整,下调目标价至110港元,维持“买入”评级。报告同时强调产能投入与订单转化路径清晰,预计2022-2024年收入和利润保持高增长。

微信扫一扫-立即使用

微信扫一扫-立即使用