中心思想

主业盈利能力强劲,化学板块成为核心增长引擎

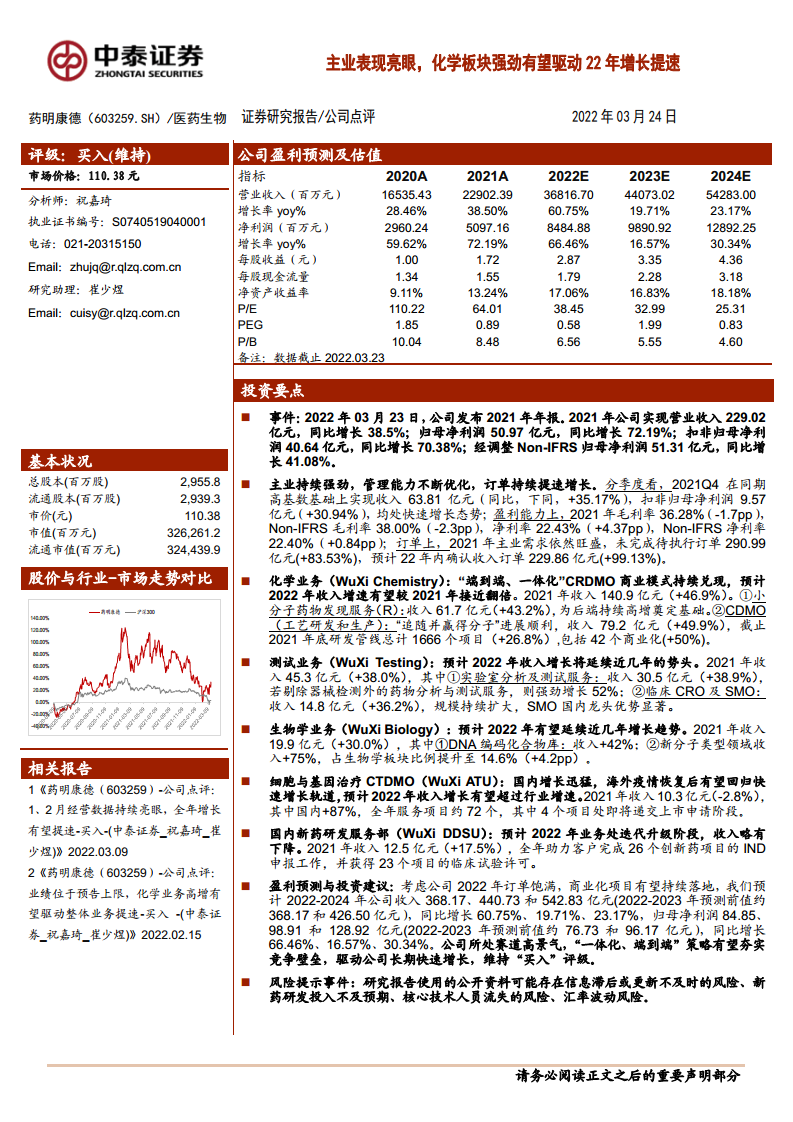

2021年药明康德实现营业收入229.02亿元,同比增长38.5%,经调整Non-IFRS归母净利润51.31亿元,同比增长41.08%,主业增长动力充沛。化学板块(WuXi Chemistry)作为最大收入来源(占比61.5%),凭借“端到端、一体化”CRDMO模式持续兑现,收入同比增长46.9%至140.9亿元,其中小分子CDMO业务商业化项目加速落地,预计2022年收入增速接近翻番,驱动公司整体增长提速。

订单储备创历史新高,2022年业绩确定性增强

截至2021年底,未完成待执行订单达290.99亿元(同比+83.53%),预计2022年内确认收入订单达229.86亿元(同比+99.13%),均创历史新高。高额在手订单为2022年业绩增长提供坚实保障,叠加五大业务板块齐头并进,公司全年业绩提速具备高确定性。

主要内容

主业持续亮眼,经调整Non-IFRS归母净利润同比增长41.08%

剔除疫情扰动后增长持续强劲,国内收入增速高于海外

2021年公司营业收入229.02亿元(+38.5%),归母净利润50.97亿元(+72.19%),扣非归母净利润40.64亿元(+70.38%)。剔除2020年疫情影响,2019-2021年收入CAGR约33.4%,归母CAGR约65.8%,增长依然强劲。分季度看,2021Q4在同期高基数基础上收入仍增长35.17%,扣非净利润增长30.94%。国内客户收入58.00亿元(+40.7%),增速高于海外(+38.0%),占比提升至25.33%。

管理能力不断优化,Non-IFRS净利率、人效稳步提升

2021年整体毛利率36.28%(-1.71pp),Non-IFRS毛利率38.00%(-2.3pp),主要受化学板块产能释放及员工招募加速影响。净利率22.43%(+4.37pp),Non-IFRS净利率22.40%(+0.84pp),得益于费用率稳中有降。员工数量增至34,912人(+32.19%),人均创收达65.6万元(+4.78%),运营效率持续提升。

在手订单加速增长,夯实业绩提速确定性

2021年未完成待执行订单290.99亿元(+83.53%),预计2022年内确认订单229.86亿元(+99.13%),2019-2021年CAGR分别达56.07%和64.96%,均创历史新高,为业绩提速提供强支撑。

五大板块齐头并进,快速成长

化学板块(WuXi Chemistry):“端到端、一体化”CRDMO商业模式持续兑现

化学板块收入140.9亿元(+46.9%),预计2022年收入增速接近翻番。小分子药物发现服务(R)收入61.7亿元(+43.2%),完成超31万个新化合物合成;CDMO(工艺研发和生产)收入79.2亿元(+49.9%),研发管线总计1666个项目(+26.8%),其中商业化项目42个(+50.0%)。新技术能力如寡核苷酸和多肽CDMO收入达1.15亿美元(+145%),项目分子数99个(+154%)。

测试板块(WuXi Testing):增长强劲,临床业务恢复态势持续

测试板块收入45.3亿元(+38.0%),预计2022年延续增长势头。实验室分析及测试服务收入30.5亿元(+38.9%),药物分析与测试服务强劲增长52%,毒理学收入增长63%。临床CRO及SMO收入14.8亿元(+36.2%),SMO团队超4500人,覆盖155个城市,赋能25个创新药获批上市。

生物学板块(WuXi Biology):能力持续开拓,业务持续快速增长

生物学板块收入19.9亿元(+30.0%),预计2022年延续增长趋势。DNA编码化合物库收入+42%,DEL分子数超900亿个。新分子类型领域收入+75%,占板块比例提升至14.6%(+4.2pp),涵盖寡核苷酸、PROTAC等前沿领域。

细胞与基因治疗CTDMO(WuXi ATU):疫情扰动持续,22年有望成为拐点

ATU板块收入10.3亿元(-2.8%),国内收入逆势增长+87%。服务约72个项目,其中4个项目处即将递交上市申请阶段。上海临港及美国费城新基地已投入运营,产能大幅提升。预计海外疫情恢复后有望回归快速增长,2022年收入增速有望超过行业增速。

国内新药研发服务部(WuXi DDSU):迭代升级,短中期阵痛后有望回归高增

DDSU收入12.5亿元(+17.5%),预计2022年业务处迭代升级阶段,收入略有下降。全年助力客户完成26个创新药项目IND申报,获得23个临床试验许可。累计获得99个临床试验批件,3个项目处于Ⅲ期临床。

盈利预测及投资建议

考虑2022年订单饱满及商业化项目持续落地,预计2022-2024年收入368.17、440.73、542.83亿元(前值调整),同比增长60.75%、19.71%、23.17%;归母净利润84.85、98.91、128.92亿元(前值上调),同比增长66.46%、16.57%、30.34%。公司赛道高景气,“一体化、端到端”策略夯实竞争壁垒,维持“买入”评级。

风险提示

包括行业监管政策变化风险、医药研发服务行业竞争加剧风险、境外经营及国际政策变动风险、汇率波动风险。

总结

药明康德2021年年报显示主业表现亮眼,化学板块凭借CRDMO模式持续兑现成为增长主力,收入同比增长46.9%并有望在2022年接近翻番。公司整体盈利能力优化,在手订单大幅增长(未完成订单+83.53%),为2022年业绩提速提供强确定性。五大业务板块中,测试、生物学板块延续稳健增长,细胞基因治疗业务受疫情扰动但国内高速增长且产能扩张,2022年有望迎来拐点;国内新药研发服务虽处迭代阶段但长期前景可期。上调盈利预测,维持“买入”评级。需关注行业政策、竞争加剧、国际政策及汇率等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用