中心思想

小型物管公司IPO:规模承压与估值溢价并存

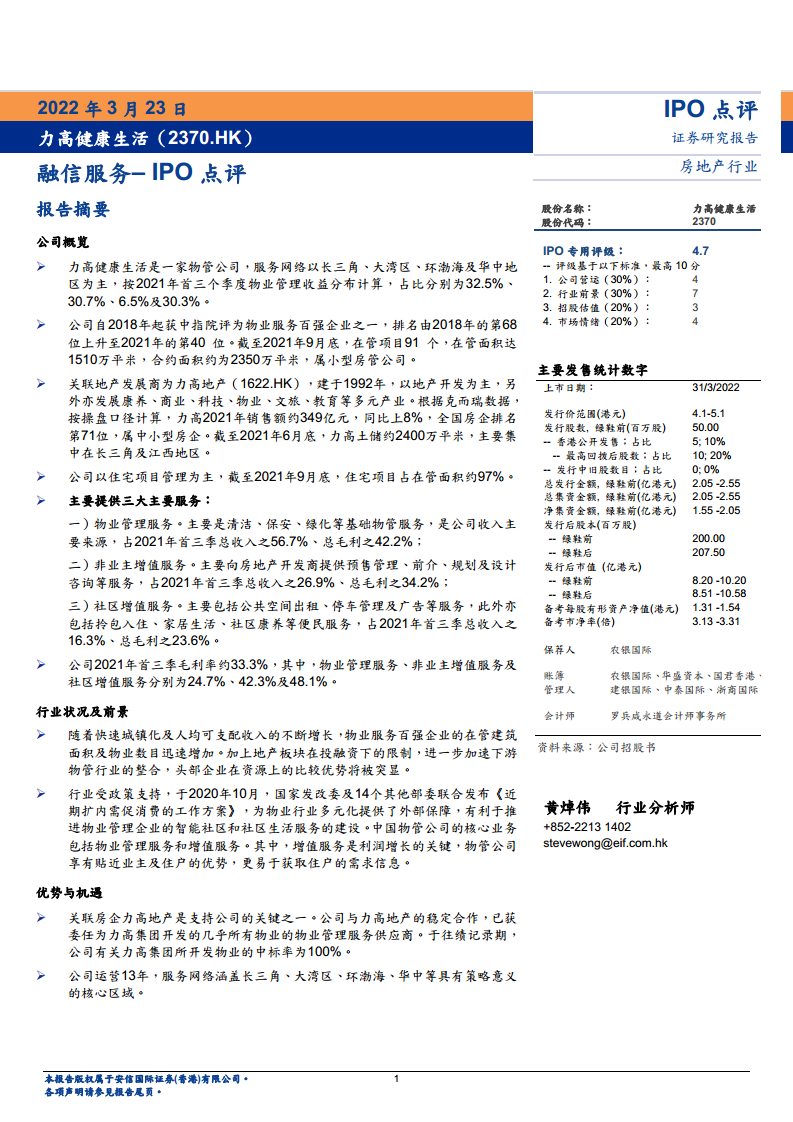

力高健康生活作为一家小型物业管理公司,虽然近年来在行业排名上有所提升(从2018年第68位升至2021年第40位),但其在管面积仅1510万平方米,合约面积约2350万平方米,属于小型物管公司。公司收入增长主要依赖关联房企力高地产(1622.HK)的支持,且第三方外拓能力有限,2020年底收购芜湖森林带来的450万平方米在管面积属一次性增长。从财务数据看,2021年前三季度收入同比增长62.5%,但净利润率由2020年全年的17.9%骤降至8.5%,主要因行政成本上升及投后整合压力。估值方面,公司2021年预期市盈率约14-18倍,高于可比同业,安信国际给予IPO专用评级4.7分(满分10分),认为估值存在拆让空间。

行业整合加速,但公司规模与利润率面临双重挑战

物业管理行业正经历快速整合,头部企业凭借资源比较优势加速扩张,而政策支持(如《近期扩内需促消费的工作方案》)为行业多元化提供保障。然而,力高健康生活作为小型物管,面临劳工成本上涨、净利润率下滑(从2020年17.9%降至2021年前三季度8.5%)及外拓能力待验证等风险。其收入结构以物业管理服务为主(占比56.7%),但该项毛利率仅为24.7%,远低于社区增值服务的48.1%。公司上市后股价提升需依赖差异化故事,而非单纯规模扩张。

主要内容

公司概览:区域聚焦与业务结构分析

业务网络与规模

力高健康生活服务网络集中于长三角(32.5%)、大湾区(30.7%)、环渤海(6.5%)及华中(30.3%)。截至2021年9月底,在管项目91个,在管面积1510万平方米,合约面积2350万平方米。关联房企力高地产(1622.HK)2021年销售额约349亿元,排名第71位,土储约2400万平方米,主要集中于长三角及江西地区。

三大核心服务收入与毛利率

- 物业管理服务:收入占比56.7%,毛利率24.7%(2021年前三季度),为基础物管服务。

- 非业主增值服务:收入占比26.9%,毛利率42.3%,主要向开发商提供预售管理、设计咨询等服务。

- 社区增值服务:收入占比16.3%,毛利率48.1%,包括公共空间出租、停车管理、拎包入住等便民服务。

财务表现:收入增长但利润下滑

2021年前三季度总收入2.6亿港元,同比增长62.5%;毛利8670万港元,同比增长50.8%。但净利润仅2754万港元,同比下滑27.1%,净利润率从2020年全年17.9%降至8.5%,主因管理费用大幅增长(从2020年前三季度1318万增至4364万港元),与收购芜湖森林后行政成本上升有关。

行业状况及前景:政策支持与整合趋势

城镇化与收入增长驱动

快速城镇化和人均可支配收入提高推动物业服务百强企业的在管面积及物业数目增长。地产板块融资限制进一步加速下游物管行业整合,头部企业比较优势突出。

政策红利与增值服务机遇

2020年10月国家发改委等15部委联合发布《近期扩内需促消费的工作方案》,为物业行业多元化提供外部保障,推进智能社区和社区生活服务建设。增值服务成为利润增长关键,物管公司凭借贴近住户优势更易获取需求信息。

优势与机遇:关联房企支持与区域布局

力高地产的稳定支持

公司获委任为力高集团开发几乎所有物业的物业管理服务供应商,往绩记录期内中标率100%,关联房企为收入提供核心支撑。

13年运营经验与核心区域网络

公司运营13年,服务网络覆盖长三角、大湾区、环渤海、华中四大核心区域,具有策略意义。

弱项与风险:成本压力与规模瓶颈

劳工成本上升影响盈利能力

物管行业为劳动密集型产业,最低工资上涨及人工成本上升直接侵蚀利润。

收购整合效果待观察

收购芜湖森林后行政成本上升,净利润率从2020年全年17.9%骤降至2021年前三季度8.5%,投后整合效果需持续验证。

小型物管同质化挑战

按收入及在管规模计算,公司属小型物管。同质化背景下,上市后股价提升需差异化故事。

第三方外拓能力存疑

截至2021年,第三方在管面积约646万平方米(占总规模43%),但大部分来自2020年底收购芜湖森林(一次性新增450万平方米),外拓能力需时间验证。

投资估值:偏高估值下的评级建议

估值对比与拆让理由

行业并购加速,物管行业集中度提升,公司规模较小,未来需依赖外拓及并购,但并购存在不确定性。因此估值应在其他大中型物管公司基础上存在拆让。

IPO专用评级:4.7分

撇除上市费用等一次性开支,估算2021年市盈率约14-18倍,高于可比同业。综合公司营运(4分)、行业前景(7分)、招股估值(3分)、市场情绪(4分),给予IPO专用评级4.7分(满分10分)。

总结

本报告对力高健康生活的IPO进行了全面分析,核心结论如下:

- 公司基本面:作为小型物管公司,收入增长依赖关联房企力高地产,但净利润率下滑明显(从17.9%降至8.5%),第三方外拓能力不足,规模扩张存在瓶颈。

- 行业与政策环境:物管行业受益于城镇化、政策支持(如扩内需促消费方案)及整合趋势,增值服务成为利润增长点,但头部集中度提升对小型公司构成竞争压力。

- 估值与风险:公司2021年预期市盈率14-18倍,高于可比同业,且面临劳工成本上涨、收购整合不确定性、同质化竞争等风险,因此给予IPO专用评级4.7分,建议投资者关注估值拆让空间及后续外拓能力验证。

微信扫一扫-立即使用

微信扫一扫-立即使用