中心思想

药明生物业绩超预期增长,订单获取能力持续强化

本报告核心观点认为药明生物2021年下半年业绩略超预期,主要得益于其不断增强的项目获取能力和北美业务的全面恢复。公司全年新增项目156个,临床后与商业化项目占比上升,推动收入同比增长83.3%至102.9亿元人民币,股东净利润同比增长100.6%。尽管美国“未经审核清单”(UVL)事件导致股价波动,但公司管理层积极应对,客户信任度未受影响,且已启动替代采购方案以降低实际经营风险。基于强劲的基本面与订单储备,报告上调2022-23E盈利预测,重申“买入”评级,目标价上调至118.35港元。

美国UVL影响可控,未来三年业绩高增长可期

报告强调,公司被列入UVL清单的主要原因系中美通关受限导致审核延迟,历史数据显示大部分被列入公司可在一定时间内移出。即使无法移出,公司也可转向欧盟与日本采购受限制部件,因此经营影响有限。同时,公司未来三年收入复合年增长率(CAGR)预计达37.6%,主要驱动力包括:临床后期与商业化项目增加推高项目单价、在手订单总额达约136亿美元(同比增长20%)、以及持续获得新项目的能力。这些因素共同支撑了公司中长期成长逻辑。

主要内容

下半年业绩略超预期,北美业务全面恢复

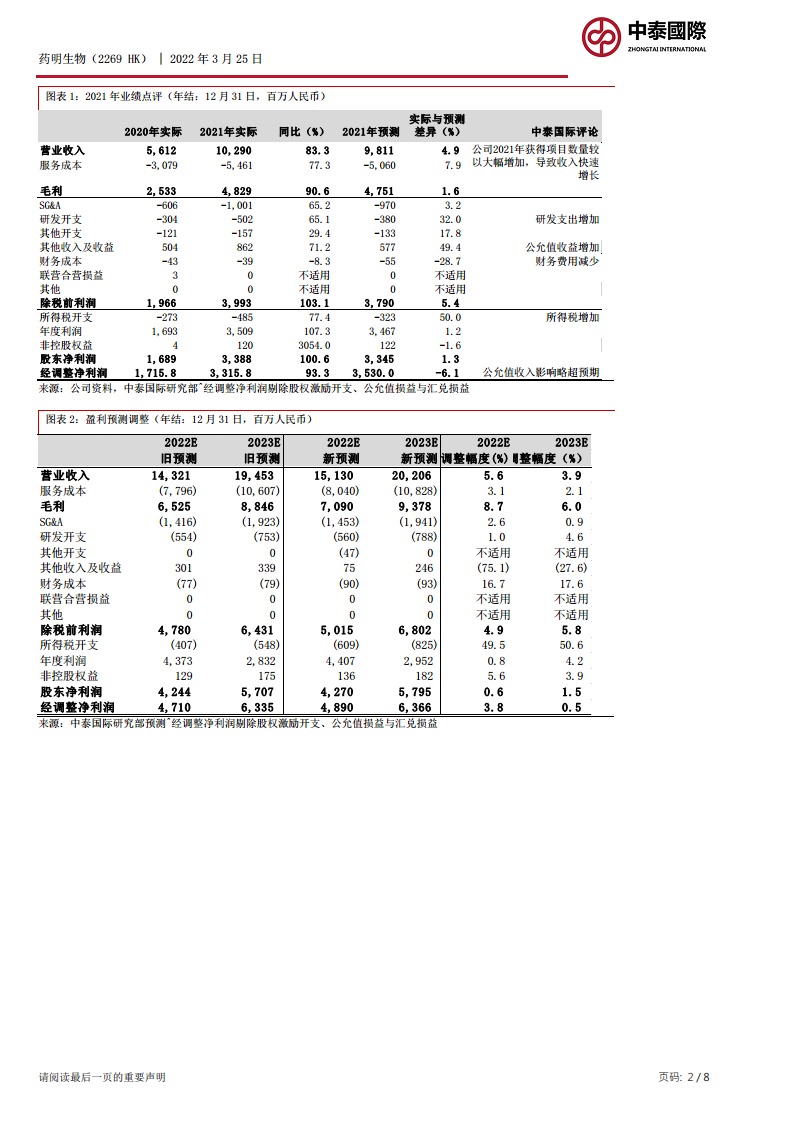

报告详细分析了2021年财务数据:营业收入102.9亿元(同比+83.3%),股东净利润33.9亿元(同比+100.6%),经调整净利润33.2亿元(同比+93.3%)。下半年收入同比增长60%并超越预期,主要归因于:(1)项目获取能力增强,全年新增项目156个(2020年103个),下半年获得77个;(2)北美客户收益全面恢复,2021年北美收入同比大增110.9%至52.3亿元,表明疫情对海外业务的影响已逐步消退。研发支出同比增加65.1%,公允价值收益增加也贡献了额外的利润弹性。

未来三年业绩将维持高增长

基于下半年收入超预期,报告上调2022-23E收入预测,预计2021-24E收入CAGR为37.6%。具体驱动因素包括:(1)公司获取新项目能力持续增强,且收费更高的临床后与商业化生产项目占比提升。截至2021年底,临床后项目总数达203个(2020年底163个),商业化项目达9个(2020年底2个)。(2)在手订单充足,2021年底在手订单总额约136亿美元(同比+20%),为未来收入提供了较高确定性。图表3和图表4分别展示了新增项目数量的增长趋势以及在手订单总额的持续攀升。

美国 “未经审核清单”(UVL)影响可控

报告指出,美国商务部将无锡药明生物和上海药明生物列入UVL清单,导致股价一度大幅回落。公司管理层解释,主要原因是中美通关受限导致美国官员无法来中国审核,公司正积极与中美商务部沟通争取移出。历史数据显示,2019年4月被列入UVL清单的37家中国公司中,24家已于2020年底前移出,因此药明生物有望成功移出。即使最终无法移出,公司可选择从欧盟与日本进口受限的一次性生物反应器控制器和中空纤维过滤器,当前美国政策对公司经营的实际影响可控。值得注意的是,被纳入UVL后的一个月内,公司仍获得11个新项目,表明客户信任度依然很高。

重申“买入”评级,目标价上调至118.35港元

综合考虑,报告轻微上调2022-23E盈利预测,并基于DCF模型(WACC 9.1%,永续增长率6%)得出每股内涵价值118.35港元,较此前目标价114.66港元有所提升。报告同时列出了风险因素:新冠疫情反复可能影响公司生产或客户研发支出;项目进展中可能出现中断问题。

总结

本报告对药明生物的2021年全年业绩进行了全面回顾与评估,核心结论是公司凭借强大的项目获取能力、北美业务的强劲复苏以及充足的订单储备,实现了超预期增长。尽管面临美国UVL清单的不确定性,但公司采取多种应对措施,实际经营风险可控,且客户关系稳固。报告上调未来两年盈利预测,并基于DCF估值将目标价上调至118.35港元,重申“买入”评级。投资者应持续关注全球疫情演变、中美政策动态以及公司项目执行进度,但整体基本面稳健,成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用