中心思想

一体化模式驱动业绩高增长,盈利能力显著提升

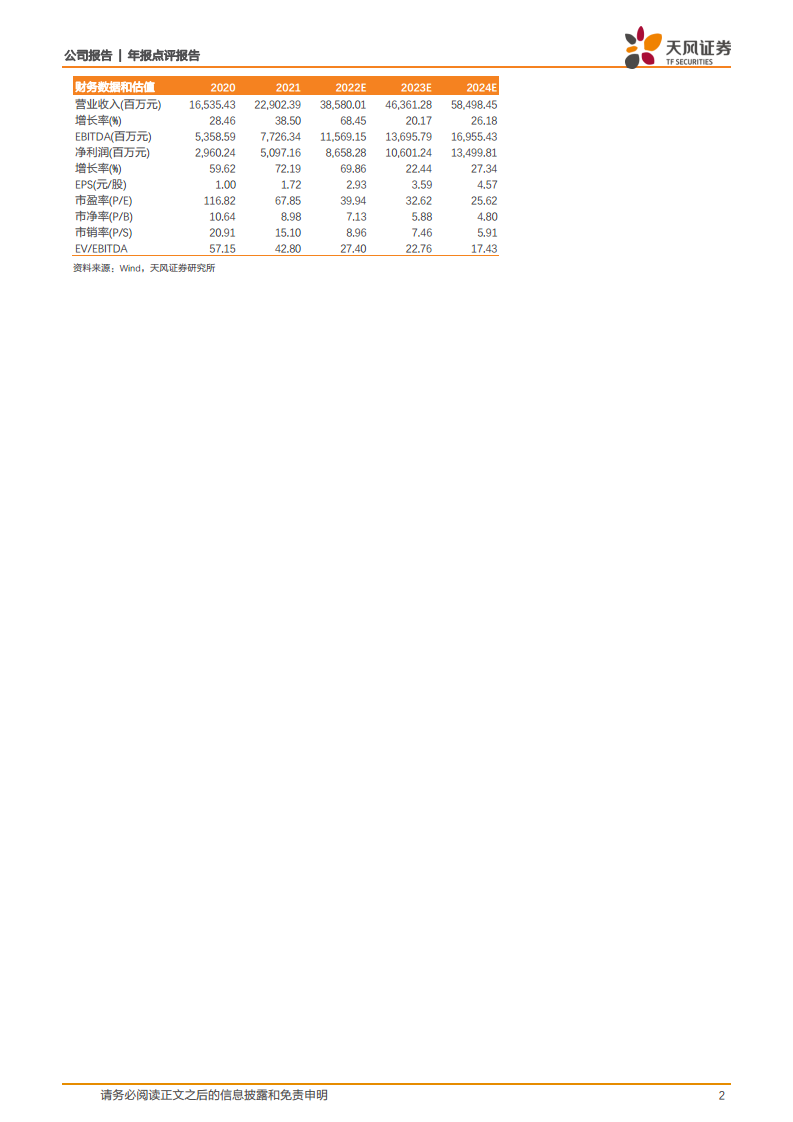

药明康德2021年年报显示,公司凭借独创的CRDMO/CTDMO一体化业务模式,实现了营收与利润的双重超预期增长。报告期内,公司营业收入达229.02亿元,同比增长38.50%;归母净利润50.97亿元,同比大幅增长72.19%;扣非归母净利润40.64亿元,同比增长70.38%。业绩增长的核心驱动力来自一体化服务模式的协同效应:全球前20大药企收入67.33亿元(同比+24.1%),全球其他客户收入161.70亿元(同比+45.6%),使用多个业务部门的客户贡献营收196.39亿元,占总收入85.75%。毛利率小幅下降1.70个百分点至36.27%,主要受美元贬值和原材料涨价影响,但整体盈利能力仍持续走强。

盈利能力与成长性指标同步改善,估值具备吸引力

公司财务数据展现出强劲的成长性与盈利能力:2021年净利润增长率高达72.19%,远高于营收增速;净利率从2020年的17.90%提升至22.26%,ROE从9.11%提升至13.24%。根据盈利预测,2022-2024年营收CAGR约37%,归母净利润CAGR约40%,对应2022年PE仅39.94倍,市净率7.13倍,相对于历史估值已显著回落,反映出市场对其未来增长的积极预期。公司通过内生外延双通道持续扩大产能与技术布局,为长期增长奠定基础。

主要内容

事件概要

公司公布2021年年度报告,核心财务指标均实现高速增长:营业收入229.02亿元(同比+38.50%),归母净利润50.97亿元(同比+72.19%),扣非归母净利润40.64亿元(同比+70.38%)。毛利率36.27%,同比下降1.70个百分点,系美元对人民币大幅贬值及大宗材料价格上涨所致。

投资要点

一体化+端到端服务,盈利能力持续提升

公司独创CRDMO/CTDMO业务模式,结合“跟随分子-跟随客户-跟随科学”战略,提供一站式服务。全球31个营运基地为30个国家超过5700家活跃客户服务,其中全球前20大药企收入67.33亿元(同比+24.1%),全球其他客户收入161.70亿元(同比+45.6%)。五大业务板块协同效应加强,使用多个业务部门的客户贡献营收196.39亿元(同比+36.8%),占总收入85.75%。

强化CRDMO业务模式,协同效应显著增强

化学业务2021年营收140.82亿元(同比+46.93%)。上游小分子药物发现服务收入61.67亿元(同比+43.2%),累计完成31万个定制化合物合成,为下游导流;工艺研发和生产(D&M)收入79.20亿元(同比+49.94%),CDMO服务新药分子总数达1666个(+732),商业化项目增加14个(同比+50%)。寡核苷酸和多肽药物CDMO收入1.15亿美元(同比+145%),D&M客户数和分子数量较2020年分别提升128%和154%。制剂板块已有4个商业化生产项目,8个项目处于临床三期或NDA阶段。

CGT CTDMO积势蓄能,提升业务发展弹性

CTDMO板块2021年收入10.26亿元(同比-2.79%),但中国区业务增长87%。共覆盖开发与生产服务项目74个,包括5个临床Ⅱ期、11个临床Ⅲ期项目。美国费城高端检测实验室(1.3万㎡)于2021年11月投产,产能提升三倍;上海临港CGT工厂(1.53万㎡)于2021年10月投入运营,配备200多个独立套间和6条完整生产线。TESSA-AAV技术平台实现去质粒化生产工艺,AAV产量较传统方法提升10倍。预计2022年CTDMO业务有望迎来转折,增速超行业。

内生外延双发展,引领行业赋能创新

内生方面,加大研发投入,加强PROTAC、寡核苷酸、多肽药物等新分子类型服务能力,探索AI、自动化实验室等前沿技术;持续建设产能,2025年合全美国第二个生产基地预计投产,2021年完成药明生基美国费城基地及泰兴、无锡制剂工厂投产。外延方面,2021年3月收购OXGENE获得TESSA技术和慢病毒XLenti解决方案;2021年2月收购瑞士库威GMP制剂基地,布局首个欧洲产能。

盈利预测

预计公司2022-2024年营业收入为385.80/463.61/584.98亿元,归母净利润为86.58/106.01/135.00亿元,对应EPS为2.93/3.59/4.57元/股。基于一体化CRDMO和CTDMO模式持续发力,维持“买入”评级。

风险提示

订单数量及增长不及预期;产能释放不及预期;汇率波动对业绩影响;投资收益波动风险;核心人员流失风险。

总结

一体化战略构建护城河,成长动能强劲

药明康德2021年年报充分验证了其独创的CRDMO/CTDMO一体化业务模式的强大协同效应与盈利能力。公司营收与净利润均实现远超行业平均的高增长,核心驱动力来自前端导流与后端转化,以及全球客户渗透率的持续提升。化学业务作为业绩基石,CDMO分子数量快速增长,新分子类型业务(寡核苷酸、多肽)爆发式增长;CTDMO业务虽短期承压,但产能投产与技术突破预计2022年迎来转折;内生外延双轮驱动持续增强产能与技术壁垒。根据盈利预测,公司未来三年营收与净利润均有望保持20%以上复合增长,当前估值处于历史低位,具备较强投资价值。但同时需关注订单执行、产能释放、汇率波动和核心人员流失等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用