中心思想

医药板块回暖,一季报业绩驱动反弹持续

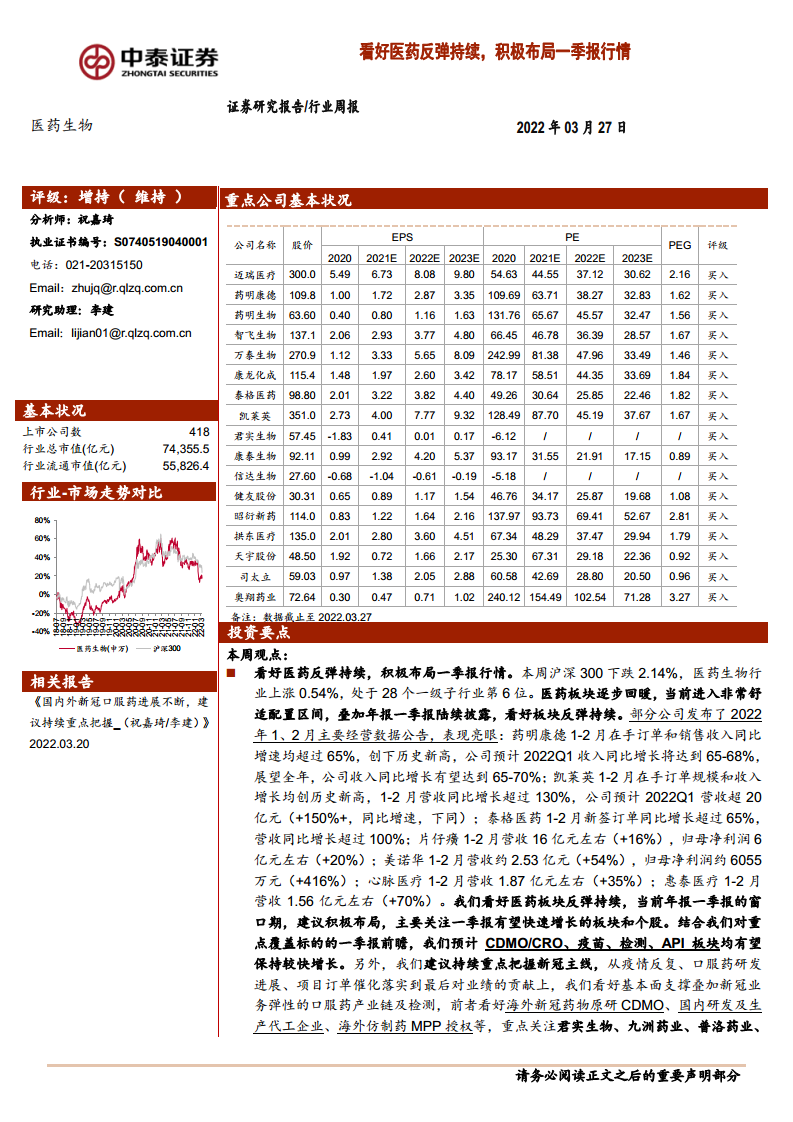

医药板块在经历调整后逐步回暖,当前估值处于历史低位(PE 28.0倍,低于历史均值37.2倍),配置性价比凸显。叠加年报和一季报陆续披露,多家龙头公司发布亮眼经营数据(药明康德1-2月收入同比增长超65%、凯莱英营收增超130%等),板块反弹动能充足,建议积极布局一季报高增长方向(CDMO/CRO、疫苗、检测、API)。

新冠主线与疫苗板块具备双重确定性

疫情反复(国内多地散发)和序贯加强免疫政策推进,使疫苗板块成为防控关键,同时新冠口服药产业链(原研CDMO、国内生产代工、MPP授权)及检测标的(抗原自测、试剂上游)因基本面支撑叠加业务弹性,具备持续关注价值。

主要内容

投资要点

报告核心观点:看好医药反弹持续,积极布局一季报行情。本周沪深300下跌2.14%,医药生物行业上涨0.54%,跑赢市场。当前板块进入舒适配置区间,叠加年报一季报披露窗口,重点关注CDMO/CRO、疫苗、检测、API等板块。同时,疫情反复下序贯加强免疫接种推进,疫苗板块(智飞生物、康泰生物等)值得关注;新冠口服药产业链(君实生物、九洲药业等)及检测标的(万孚生物、诺唯赞等)因基本面支撑叠加业绩弹性,建议持续把握。

行业热点聚焦

- 3月23日,国家卫健委调整Paxlovid适应症,限定发病5天内的轻型和普通型且伴高风险因素的成人。

- 3月25日,国家医保局发布抗原检测价格管理通知,要求公立医疗机构“价格项目+检测试剂”收费,其中“新冠抗原检测”价格项目不高于每人次5元。

- 3月21日,国家医保局将抗原检测试剂及项目临时纳入医保目录,并将奈玛特韦片/利托那韦片按采购价支付。

医药生物行业科创板申报情况

截至报告期,科创板医药生物企业共申报143家,其中已发行83家,注册生效7家,终止注册3家,提交注册6家,上市委会议通过1家,已问询16家,已受理1家,中止2家,终止24家。本周集萃药康注册生效,盟科药业上市委会议通过。

一周市场动态

2022年初至报告期,医药板块收益率-12.0%,同期沪深300收益率-15.5%,医药跑赢3.5%。本周医药生物上涨0.54%,位居28个一级子行业第6位;子板块中医疗服务涨幅最高(4.49%),化学制药涨幅最小(0.10%),医疗器械和生物制品下跌。

板块估值

以2022年盈利预测估值,医药板块PE为27.90倍,全部A股(扣除金融)为21.43倍,溢价率30.18%。以TTM估值计算,医药板块PE为28.0倍,低于历史均值(37.2倍),相对全部A股(扣除金融)溢价率49%。各子板块中,医疗服务估值最高(41.69倍),医药商业最低(8.96倍)。

个股表现

本周涨幅靠前个股受事件/政策驱动及新冠口服药产业链影响:盘龙药业(+61.08%)、华森制药(+33.38%)、莱茵生物(+32.64%);跌幅靠前个股多为前期涨幅较大标的:北大医药(-16.21%)、海辰药业(-15.81%)、前沿生物(-14.64%)。

本周中泰医药报告

- 专题研究:《2021年疫苗行业批签发总结:新冠接种挤兑因素有望改善,常规疫苗批签发持续高增》

- 行业周报:《国内外新冠口服药进展不断,建议持续重点把握》

- 公司点评:药明生物(业绩超预期,CMO加速放量)、诺诚健华(奥布替尼医保放量可期)、复星医药(创新驱动高增)、药明康德(化学板块强劲)、联邦制药(中间体拉动业绩)等。

重点推荐个股表现

中泰医药3月重点推荐(迈瑞医疗、药明康德、药明生物、智飞生物、万泰生物、康龙化成、泰格医药、凯莱英、君实生物、康泰生物、信达生物、健友股份、昭衍新药、拱东医疗、天宇股份、司太立、奥翔药业)本月平均上涨3.34%,跑赢医药行业3.90%;本周平均上涨2.50%,跑赢医药行业1.96%。

重点公司动态

- 药明康德:2021年营收229.02亿元(+38.5%),归母净利50.97亿元(+72.19%)。

- 药明生物:2021年营收102.9亿元(+83.3%),归母净利33.9亿元(+100.6%)。

- 复星医药:2021年营收390.05亿元(+28.70%),归母净利47.35亿元(+29.28%);MPP获授权生产奈玛特韦仿制药。

- 联邦制药:2021年营收97.03亿元(+10.6%),归母净利9.88亿元(+40.6%)。

- 诺诚健华:2021年收益10.4亿元,亏损收窄83%。

- 九洲药业:MPP授予奈玛特韦仿制药原料药生产许可。

- 凯普生物:子公司获医疗器械生产许可证;医学检验实验室完成设立。

- 恒瑞医药:HRS-7535片获批临床。

- 安图生物:拟以1.5-3亿元回购股份,价格不超过60元/股。

- 华东医药:Mirvetuximab卵巢癌治疗美国单臂试验达到主要终点。

- 天宇股份:非布司他原料药通过CDE审评。

- 我武生物:皮炎诊断贴剂01贴临床试验申请获受理。

- 九强生物:获得多项专利及备案凭证。

- 贝达药业:恩沙替尼获批一线适应症。

- 上海医药:非公开发行A股获证监会核准。

- 科伦药业:创新药KL130008获临床试验通知;可转债发行结果。

- 君实生物:RP903片临床试验申请获受理。

- 海思科:环泊酚注射液获补充申请批准。

- 万孚生物:部分客户取得新冠抗原自测试剂注册证书。

维生素价格重点跟踪

本周维生素B1价格略微上涨,维生素A价格略微下降,其余维生素(E、C、D3、泛酸钙、B2等)价格保持不变。

风险提示

政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告核心围绕“医药反弹持续,积极布局一季报行情”展开,基于当前医药板块估值低位、年报一季报业绩亮眼(药明康德、凯莱英、泰格医药等经营数据高增长)以及疫情反复下的需求催化,明确看好板块反弹持续性。重点推荐方向包括:一季报高增长的CDMO/CRO、疫苗、检测、API板块;新冠口服药产业链(原研CDMO、国内生产代工、MPP授权)及检测标的(抗原自测、试剂上游);同时强调序贯加强免疫下的疫苗投资机会。市场层面,本周医药板块跑赢沪深300,子板块中医疗服务领涨;估值低于历史均值,溢价率合理。个股方面,新冠相关个股表现活跃。此外,报告梳理了行业热点(Paxlovid适应症调整、抗原检测价格管理、医保纳入新冠药物)、科创板申报进展、重点公司动态及维生素价格跟踪,为投资者提供了全面的行业分析和配置建议。

微信扫一扫-立即使用

微信扫一扫-立即使用