中心思想

业绩稳健增长,协同效应显著

2021年雍禾医疗营业收入同比增长32.4%至21.69亿元,经调整归母净利润同比增长32.8%至1.81亿元。主要收入来源“植发+医疗养固”双轮驱动,其中医疗养固业务营收同比大幅增长173.1%,占比提升至26.9%。两大业务转化效果突出,44.6%的植发患者术后选择医疗养固服务,4.4%的医疗养固客户后续选择植发手术,一站式毛发医疗协同效应推动客单价与患者数量同步提升。

扩张提速与品牌升级并行,引领行业规范

公司加速医疗机构网络扩张,预计2022年末从54家增至70家,并推进史云逊毛发中心从店中店升级为独立医学健发机构,同时推出女性植发品牌“发之初”。通过发布分级诊疗白皮书、细化医疗质量考评体系、筹备AI毛发检测等举措,公司持续推行透明医疗理念,巩固行业龙头地位。

主要内容

投资要点

公司发布2021年年报,经调净归母利润同比+33%

2021年营业收入同比+32.4%至21.69亿元,归母净利润同比-26.4%至1.20亿元,经调整后(剔除上市费用)归母净利润同比+32.8%至1.81亿元。毛利率下降1.9个百分点至72.9%,主要系人才储备及新增医疗机构导致使用权资产折旧增加。经调整净利率+0.2个百分点至8.35%。销售费用率提升1.9个百分点至49.5%,管理费用率提升1.5个百分点至11.4%,均因营销推广及上市费用增加。

植发+养固双增长,一站式毛发医疗服务协同效应明显

植发业务营收15.65亿元,同比+10.8%,患者数量5.85万人,同比+15.3%,客单价2.66万元,同比-4.4%。医疗养固业务营收5.82亿元,同比+173.1%,患者数量10.53万人,同比+78.1%,客单价0.55万元,同比+53.4%。两大业务交叉转化效果显著,同时推出女性植发品牌“发之初”以满足多元化需求。

医疗机构扩张提速,史云逊升级有望落地

截至2021年末共54家医疗机构(净增6家),覆盖53个城市,预计2022年末扩展至70家。医护团队1221人(医生259名),单台手术医护比优化至1:4。史云逊毛发中心升级为独立医学健发机构,预计2022年建成12-15家门店。北京、上海两家综合毛发医院预计2022年完工营业。

持续推行透明医疗理念,引领行业规范

推出《雍禾医疗医生分级诊疗体系白皮书》,打造透明化、标准化服务流程,细化24维医疗质量考评体系。推进科技化升级,建立数字化管理系统和智能线上服务体系,筹备AI毛发检测等智能化系统及设备。

投资建议

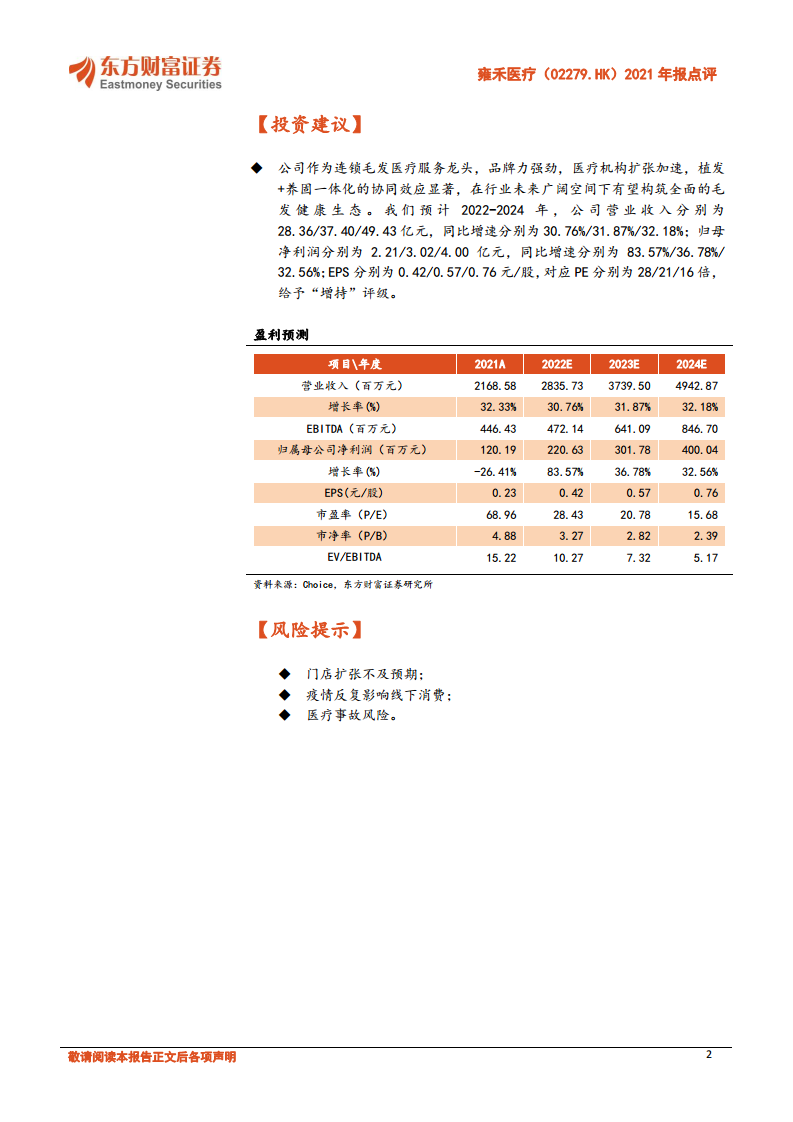

预计2022-2024年营业收入分别为28.36/37.40/49.43亿元,同比增速分别为30.76%/31.87%/32.18%;归母净利润分别为2.21/3.02/4.00亿元,同比增速分别为83.57%/36.78%/32.56%;对应EPS为0.42/0.57/0.76元/股,PE分别为28/21/16倍。给予“增持”评级。

风险提示

门店扩张不及预期;疫情反复影响线下消费;医疗事故风险。

总结

雍禾医疗2021年以“植发+医疗养固”双业务驱动实现收入与利润的显著增长,医疗养固业务爆发式增长成为第二增长极。公司通过加速机构网络扩张、推动史云逊品牌升级、推出女性植发品牌等方式持续扩大市场份额,同时以透明医疗理念与数字化管理提升服务品质和运营效率。尽管面临毛利率下降和费用率上升的短期压力,但经调整净利润表现稳健。展望未来,在行业广阔空间与协同效应强化下,公司有望构建全面的毛发健康生态,业绩增长确定性较强。主要风险在于扩张节奏不达预期及外部环境扰动。

微信扫一扫-立即使用

微信扫一扫-立即使用