中心思想

业绩高速增长,盈利能力持续改善

时代天使2021年年报显示,公司实现收入12.72亿元(+55.7%),归母净利润2.86亿元(+89.2%),经调整净利润3.48亿元(+52.9%)。利润增速显著高于收入增速,主要得益于经营效率提升及规模效应显现。在下半年疫情影响下,H2归母净利润仍实现113.3%的同比增长,表明公司核心业务韧性强劲,盈利能力持续优化。

案例数与医生数双增,产品矩阵均衡发展

报告期内公司案例数达18.32万例(+33.14%),合作医生数增至2.5万名(+25.6%)。分品类来看,时代天使冠军版、COMFOS和儿童版案例数分别增长52.5%、56.2%和116%,高端市场、下沉市场和儿童市场快速放量;而标准版仅增长10.4%,常规市场稳扎稳打。产品结构呈现多元化均衡发展态势,医生认可度和学术影响力不断提升,为后续增长奠定坚实基础。

主要内容

经营业绩概览

收入与利润增长

2021年全年实现收入12.72亿元,同比增长55.7%;归母净利润2.86亿元,同比增长89.2%;经调整净利润3.48亿元,同比增长52.9%。其中H2收入7.01亿元(+37.95%),归母净利润1.9亿元(+113.3%),经调整净利润1.91亿元(+80%)。下半年利润增速远超收入增速,反映费用控制及高附加值产品占比提升。

案例数与合作医生数

全年实现案例数18.32万例,同比增长33.14%;H2案例数10.37万例(+14.72%)。合作医生数达2.5万名,同比增长25.6%。医生数量与案例数同步增长,表明公司渠道拓展与学术推广成效显著,品牌影响力持续增强。

业务结构分析

隐形正畸矫治方案

报告期内实现收入11.84亿元(+48.2%),占总收入93.1%。毛利率68.4%,同比下降2.7个百分点,主要受COMFOS案例数增加及季节性促销导致平均售价略降影响。该业务仍是收入核心来源,增长稳健。

口内扫描仪销售

2021年起公司与口扫制造商合作销售口内扫描仪,实现收入0.68亿元,营收占比5.3%,毛利率17.2%。该业务与隐形矫治形成协同,提升诊疗体验,表现亮眼。

产品矩阵分化

分品类案例数:时代天使标准版8.08万例(+10.4%),冠军版4.88万例(+52.5%),COMFOS 4.28万例(+56.2%),儿童版1.08万例(+116%)。高端、下沉及儿童市场高速放量,常规市场稳定增长,产品结构趋于均衡。

产能建设与学术推广

产能现状与扩张

2021年隐形矫治器年产能达3.6万个(+64.4%),产能利用率75.8%(+1.8%),接近饱和。无锡时代天使创美基地已于2022年一季度完成一条自动生产线调试并开始投产,新工厂建筑面积约126,000平方米,将大幅提升自动化生产能力。

学术推广活动

2021年6月举办A-Tech大会,汇聚全国约2,000名正畸医生、口腔医生及专家,交流最新研究成果,进一步提升公司在正畸行业的影响力。学术推动是医生拓展的关键手段。

盈利预测与风险提示

盈利预测

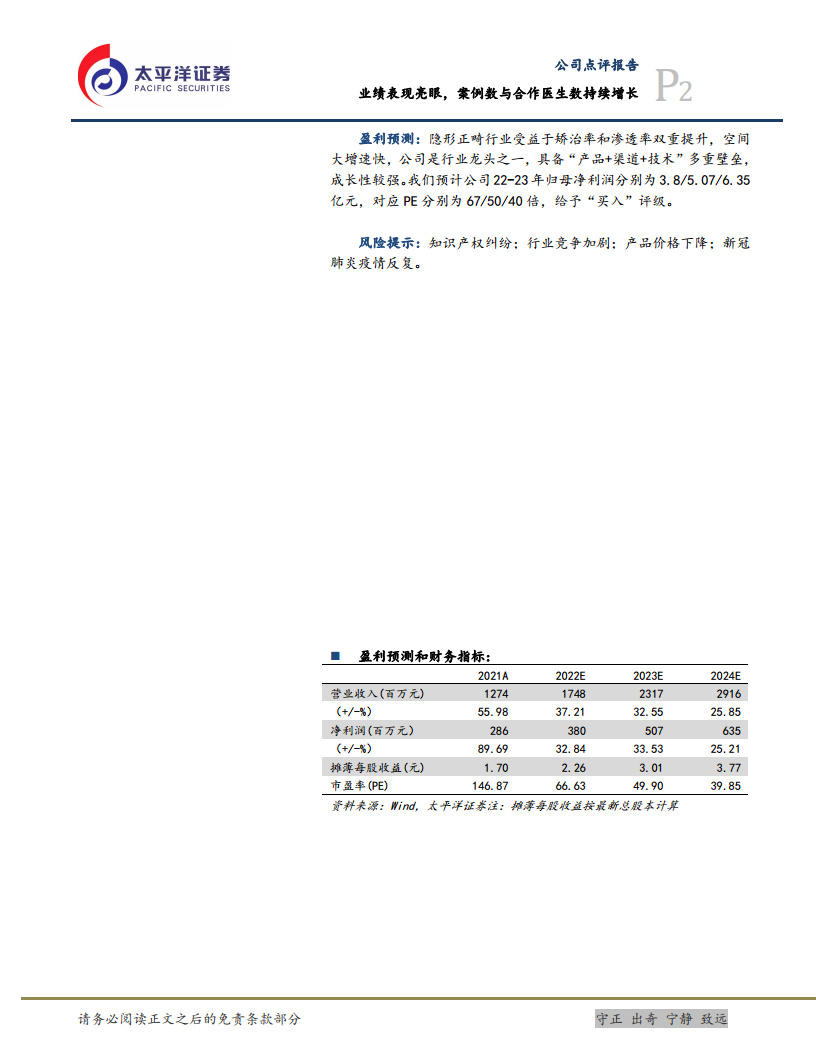

预计2022-2024年营业收入分别为17.48/23.17/29.16亿元,同比增长37.21%/32.55%/25.85%;归母净利润分别为3.80/5.07/6.35亿元,对应PE分别为67/50/40倍。基于隐形正畸行业矫治率与渗透率双重提升,公司作为龙头具备“产品+渠道+技术”多重壁垒,成长性较强,维持“买入”评级。

风险提示

知识产权纠纷、行业竞争加剧、产品价格下降、新冠肺炎疫情反复等外部风险可能影响公司经营表现。

总结

行业龙头地位稳固,未来成长可期

时代天使2021年业绩亮眼,核心经营指标全面向好:收入与利润高速增长,案例数与医生数持续放量,产品矩阵均衡发展,高端、儿童及下沉市场表现突出;口内扫描仪新业务协同效应显现;产能利用率接近饱和,新产能即将释放;学术推广力度加大,品牌护城河不断加深。公司作为隐形正畸行业龙头,受益于行业渗透率提升与消费升级,未来三年盈利增长确定性较强,当前估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用