中心思想

业绩增长提速,一季度超预期

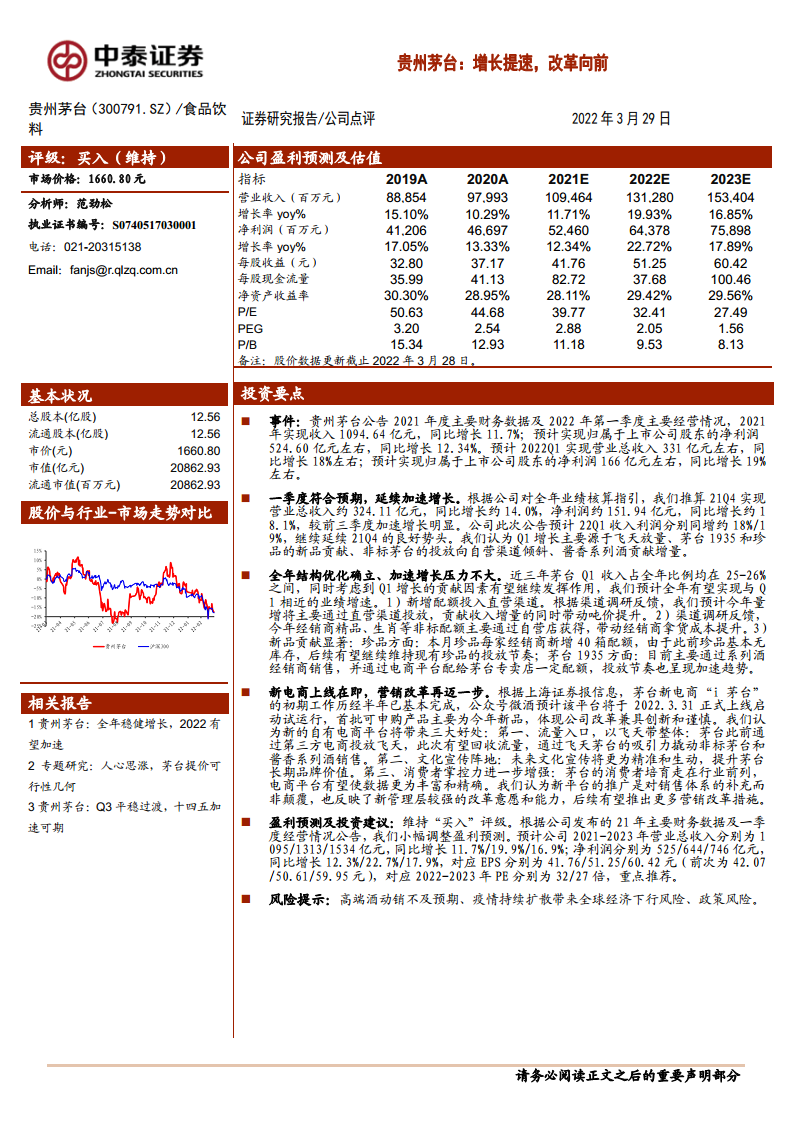

报告认为贵州茅台2021年实现收入1094.64亿元(+11.7%),净利润524.60亿元(+12.34%),2022年一季度预计营收331亿元(+18%)、净利润166亿元(+19%),增长势头加速。Q1增长主要来源于飞天茅台放量、新品(茅台1935、珍品)贡献及直营渠道倾斜,全年有望延续相近增速。

营销改革加速,新电商助力长期发展

报告指出茅台新电商平台“i茅台”即将上线,将带来流量入口、文化宣传阵地和消费者掌控力三大好处,反映管理层较强的改革意愿。直营渠道投放增加、非标配额调整及新品加速投放进一步优化产品结构,为后续业绩增长和吨价提升奠定基础。

主要内容

事件

贵州茅台公告2021年度主要财务数据及2022年第一季度经营情况:2021年收入1094.64亿元(+11.7%),净利润524.60亿元(+12.34%);2022Q1预计营收331亿元(+18%),净利润166亿元(+19%)。

一季度符合预期,延续加速增长

- 21Q4推算营收约324.11亿元(+14.0%),净利润151.94亿元(+18.1%),较前三季度加速。

- 22Q1延续21Q4良好势头,增长原因包括飞天放量、茅台1935和珍品新品贡献、非标茅台向自营渠道倾斜、酱香系列酒增量。

全年结构优化确立、加速增长压力不大

- 近三年Q1收入占全年25%-26%,Q1增长因素有望全年持续。

- 新增配额主要投入直营渠道,提升吨价。

- 经销商精品、生肖等非标配额通过自营店获取,拿货成本提升。

- 珍品茅台新增配额(每经销商40箱),茅台1935通过系列酒经销商及电商加速投放。

新电商上线在即,营销改革再迈一步

- 新电商“i茅台”预计2022年3月31日上线试运行,首批申购产品以今年新品为主。

- 三大好处:①流量入口,以飞天茅台撬动非标及系列酒销售;②文化宣传阵地,提升品牌价值;③增强消费者数据掌控力。

- 新平台是对销售体系的补充而非颠覆,反映管理层改革意愿和能力。

盈利预测及投资建议

- 维持“买入”评级,小幅调整盈利预测。

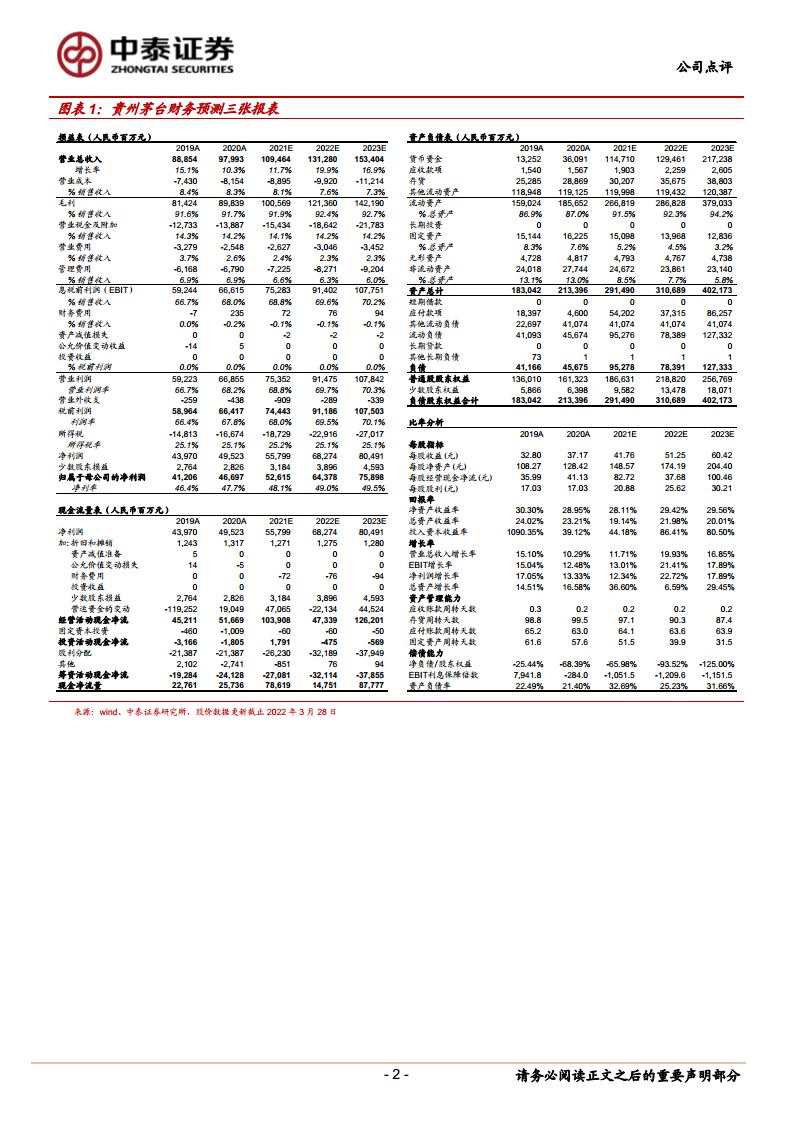

- 预计2021-2023年营收分别为1095/1313/1534亿元(+11.7%/+19.9%/+16.9%),净利润分别为525/644/746亿元(+12.3%/+22.7%/+17.9%)。

- 对应EPS分别为41.76/51.25/60.42元,2022-2023年PE为32/27倍。

风险提示

- 高端酒动销不及预期、疫情持续扩散带来全球经济下行风险、政策风险。

总结

- 贵州茅台2021年及2022年一季度业绩增长提速,收入与净利润增速均显著提升,结构优化成效显现。

- 公司营销改革积极向前,新电商平台上线有望带来流量、品牌和消费者数据三重利好,直营渠道及新品贡献持续强化增长基础。

- 盈利预测小幅上调,当前估值具备吸引力,维持“买入”评级,但需关注动销、疫情及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用