中心思想

晨光生物展现稳健增长与高成长性

本报告核心观点指出,晨光生物在2021年实现了营收与净利润的稳健增长,展现出强大的经营韧性。公司业绩增长的核心驱动力在于,其主力产品(辣椒红、辣椒精)市场地位稳固,而梯队产品(如甜菊糖)则实现了高速增长,产品结构持续优化。此外,2022年第一季度的业绩预告显示,公司归母净利润同比增长21.7%至53.8%,开局表现亮眼,进一步验证了其高成长性。基于此,华泰研究维持“增持”评级,并上调了目标价。

竞争优势强化驱动盈利能力提升

报告强调,晨光生物作为植物提取领域的龙头,通过前瞻性布局全球优质原材料供应体系、持续的技术创新以及内部管理的优化,其规模优势和竞争壁垒正在不断强化。这些综合优势不仅保障了主力产品的稳健发展,也为梯队产品的快速增长提供了坚实基础,最终推动公司盈利能力的稳步提升。分析师看好公司持续向好的发展前景,认为其品类扩张和规模效应将持续释放。

主要内容

公司整体经营业绩与展望

21年财报展现经营韧性,22Q1开局业绩亮眼

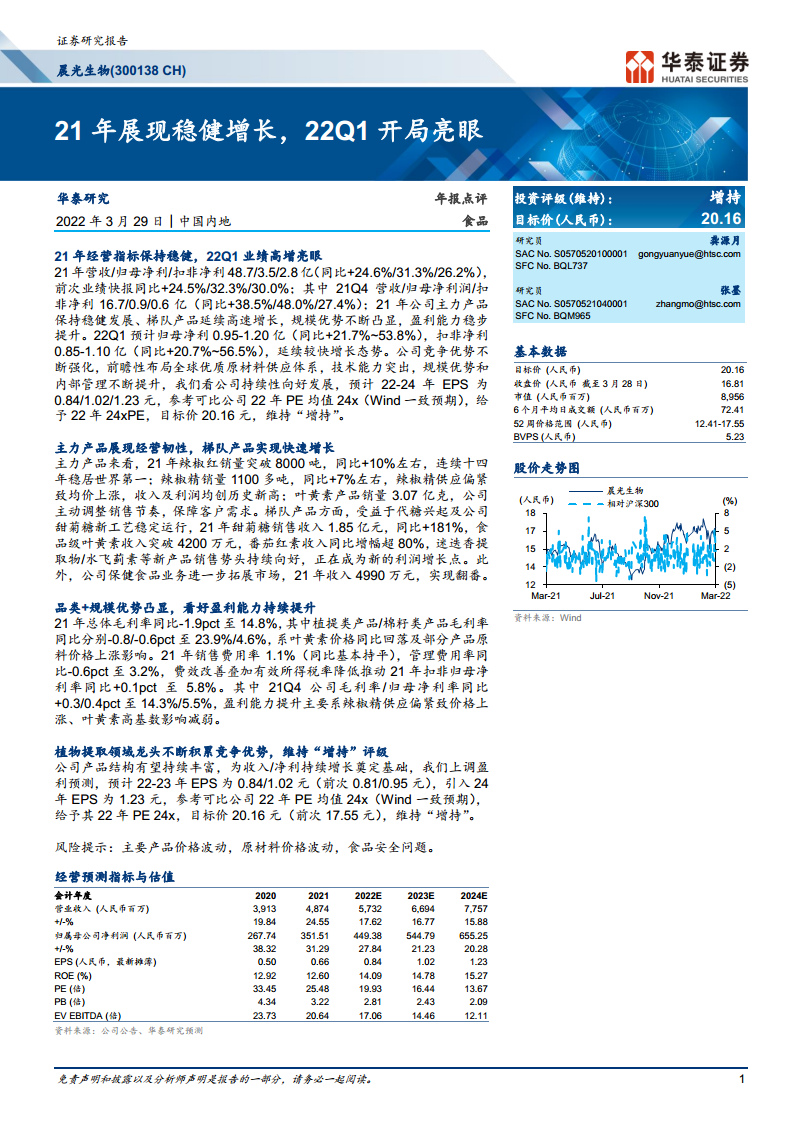

报告显示,晨光生物2021年全年实现营业收入48.7亿元,同比增长24.6%;归母净利润3.5亿元,同比增长31.3%;扣非净利润2.8亿元,同比增长26.2%。其中,2021年第四季度营收和归母净利润分别同比增长38.5%和48.0%,增长势头强劲。进入2022年,公司业绩延续高增长态势,预计2022年第一季度归母净利润在0.95亿至1.20亿元之间,同比增长21.7%至53.8%,扣非净利润亦实现20.7%至56.5%的增长,开局表现符合市场预期。

盈利预测上调,维持“增持”评级与目标价

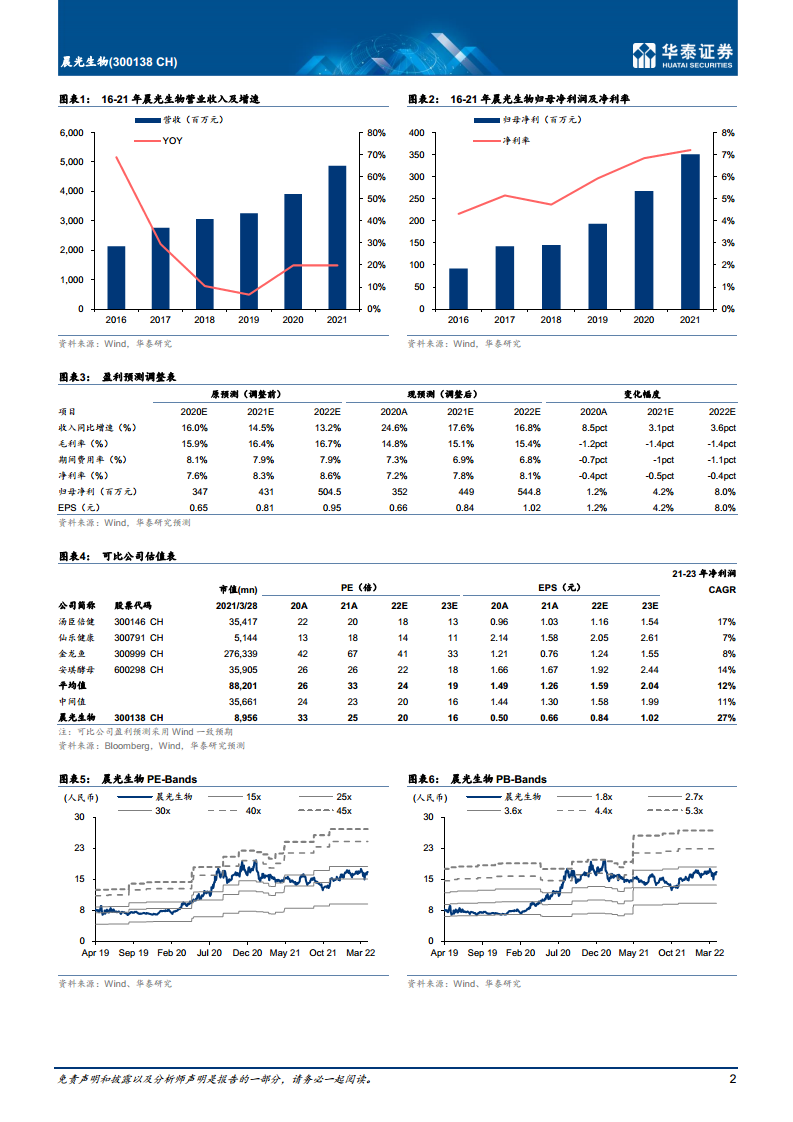

基于公司产品结构有望持续丰富、收入及净利润持续增长的预期,华泰研究上调了盈利预测,预计2022-2024年每股收益(EPS)分别为0.84元、1.02元和1.23元。通过参考可比公司2022年24倍的平均市盈率(PE),给予公司2022年24倍PE,计算得出目标价为20.16元(前值为17.55元),重申“增持”的投资评级,表明分析师对公司未来的股价表现持积极态度。

主营业务表现与产品结构分析

主力产品稳健发展,市场地位巩固

公司主力产品展现了强大的经营韧性。辣椒红产品在2021年销量突破8000吨,同比增长约10%,已连续十四年稳居全球销量第一。辣椒精产品销量超过1100吨,同比增长约7%,得益于市场供应偏紧,其销售均价上涨,使得该产品的收入和利润均创下历史新高。叶黄素产品销量达到3.07亿克,公司主动调整销售节奏以保障客户需求。这些数据共同勾勒出公司在核心植物提取物领域不可撼动的领先地位。

梯队产品高速增长,成为新利润增长点

公司梯队产品成为新的增长引擎。受益于代糖产品兴起及公司甜菊糖新工艺的稳定运行,2021年甜菊糖销售收入达到1.85亿元,同比大幅增长181%。此外,食品级叶黄素收入突破4200万元,番茄红素收入同比增长超过80%,迷迭香提取物、水飞蓟素等新产品的销售势头持续向好,正在逐步成为公司未来重要的利润增长点。同时,保健食品业务也实现翻番增长,收入达到4990万元,显示出公司多元化布局的成效。

盈利能力、竞争优势与投资建议

品类与规模优势凸显,盈利能力稳步提升

尽管2021年总体毛利率同比小幅下滑1.9个百分点至14.8%,主要受叶黄素价格回落及部分原材料价格上涨影响,但公司的盈利能力仍在稳步提升。管理费用率的下降(同比减少0.6个百分点至3.2%)以及有效所得税率的降低,推动了2021年扣非归母净利率同比提升0.1个百分点至5.8%。其中,2021年第四季度归母净利率同比提升0.4个百分点至5.5%,这主要得益于辣椒精价格上涨和叶黄素高基数影响的减弱。这些数据表明,公司的规模效应和内部管理优化正逐步抵消成本端压力,驱动盈利能力向上。

植物提取龙头竞争优势积累,维持“增持”评级

报告认为,晨光生物作为植物提取领域的龙头企业,其竞争优势正在不断积累。公司前瞻性地布局全球优质原材料供应体系,拥有突出的技术能力,并持续提升规模优势和内部管理水平。这些核心优势为公司产品结构的持续丰富和业绩的长期增长奠定了坚实基础。基于此,分析师维持“增持”评级。报告同时提示了主要产品价格波动、原材料价格波动以及食品安全问题等潜在风险。

总结

本报告核心围绕晨光生物2021年年报及2022年一季度业绩预告,对公司经营状况、产品表现及未来发展进行了全面分析。报告指出,公司在2021年实现了营收和净利润的稳健增长,这主要得益于其以辣椒红、辣椒精为代表的主力产品保持稳健发展,以及以甜菊糖为代表的梯队产品展现出强劲增长势头,产品结构持续优化。尽管面临部分原材料价格上涨的压力,但公司通过规模优势和内部管理优化实现了盈利能力的稳步提升,特别是2022年一季度开局业绩表现亮眼,验证了其高成长性。

华泰研究认为,晨光生物作为植物提取领域的龙头企业,其在原材料、技术、规模和内部管理方面的竞争优势正在持续强化,为长期发展奠定了坚实基础。基于此,报告上调了公司2022-2024年的盈利预测,并给予2022年24倍PE估值,得出目标价20.16元,维持“增持”评级。报告同时提示投资者关注主要产品价格波动、原材料价格波动及食品安全问题等潜在风险,但整体上对公司的未来发展前景持积极乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用