中心思想

业绩稳健增长,核心业务持续强化

欧普康视2021年业绩符合预期,营业收入和归母净利润分别同比增长48.74%和28.02%,核心产品角膜塑形镜保持稳定放量,视光终端服务网络初具雏形,护理产品和其他眼视光产品线持续丰富。尽管受疫情反复和高基数影响Q4业绩短期承压,但公司整体盈利能力维持高位,费用端平稳,毛利率因业务结构变化略有下降。展望未来,角膜塑形镜渗透率低、行业需求旺盛,叠加终端渠道扩张和产品线拓展,公司有望维持较快增长,维持“买入”评级。

政策与市场环境有利,成长空间明确

我国青少年近视防控需求刚性,角膜塑形镜作为有效防控手段,市场渗透率仍处低位,竞争格局良好。公司作为本土龙头企业,在技术、品牌、渠道方面具备先发优势,通过自建与定增持续扩张眼视光终端,协同上游器械销售,综合竞争力不断提升。护理产品、临床试验中的新管线(如超高透氧镜、阿托品滴眼剂)为中长期增长注入新动力。

主要内容

投资要点

事件

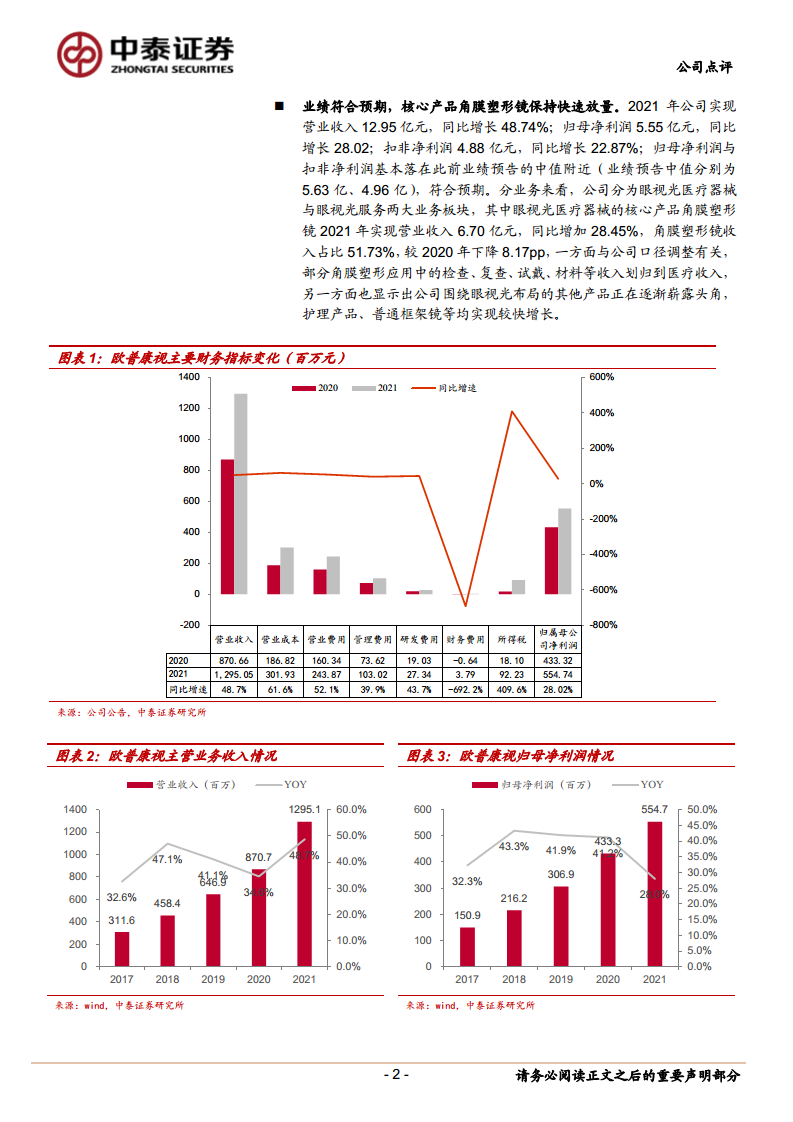

2022年3月28日晚,公司发布2021年年报:营业收入12.95亿元,同比增长48.74%;归母净利润5.55亿元,同比增长28.02%;扣非净利润4.88亿元,同比增长22.87%。业绩落于预告中值附近,符合预期。

业绩符合预期,疫情反复及高基数影响Q4业绩,22年有望恢复常态化增长

2021年归母净利润与扣非净利润基本落于此前业绩预告中值附近(中值分别为5.63亿、4.96亿),业绩符合预期。分季度看,Q4实现营收2.99亿元(同比+13.20%),归母净利润1.12亿元(同比-28.27%)。原因包括:2020年上半年需求递延造成2020Q4高基数(以2019Q4为对照,2021Q4营收、归母净利润复合增速分别为35.87%、20.07%,仍较快增长);股权激励抵减所得税及费用分摊对四季度利润有影响。预计2022年将恢复常态化增长。

费用端保持稳健,业务拓展多样化导致毛利率略有下降

2021年期间费用率29.19%,同比上升0.2pp,基本持平。其中销售费用率18.83%(+0.41pp),管理费用率10.07%(-0.57pp),财务费用率0.29%(+0.36pp)。综合毛利率76.79%,较2020年略有下降,主因:部分并表子公司从事批发业务(毛利率较低);拓展终端眼视光服务,医院业务毛利率低于传统产品销售。核心产品角膜塑形镜毛利率89.66%,维持稳定。

角膜塑形镜仍是公司核心产品,视光终端服务网络初具雏形

2021年角膜塑形镜实现收入6.70亿元(同比+28.45%),占公司收入51.73%,呈现稳定增长;毛利率89.66%,与2020年持平。高端品种Dream Vision持续放行;在研超高透氧率新型角膜塑形镜已完成大部分样本入组并开展临床观察。截至2021年底,公司参股及控股视光终端超过350家,直销业务收入8.28亿元,占比提升至64%,毛利率80.65%。2022年计划拓展不低于100家视光终端(不含定增)。随着终端网络完善,与上游器械协同效应有望增强。

护理产品销售维持快速增长,眼视光产品线不断丰富

2021年护理产品实现收入2.28亿元(同比+47.49%),占整体收入17.63%。产品线持续扩充:硬性接触镜冲洗液已于2022年3月获注册证;硬镜润滑液已完成临床试验并申报注册(审批中);完成巩膜镜注册检验并筹备临床试验;阿托品滴眼剂院内制剂申报已获受理。眼视光产品线布局日趋完善,综合竞争力不断加强。

盈利预测与投资建议

基于2021年年报更新盈利预测,考虑角膜塑形镜行业需求旺盛、核心产品较快增长,业务多元化导致毛利率略降,预计2022-2024年收入分别为16.91、22.17、28.55亿元,同比增长30.6%、31.1%、28.8%;归母净利润分别为7.09、9.39、12.34亿元,同比增长27.82%、32.49%、31.33%。行业景气度高,消费属性强,渗透率低,竞争格局良好,维持“买入”评级。

风险提示

市场竞争加剧风险、原材料供应商集中风险、产品推广不达预期风险

公司属眼视光朝阳产业,高毛利率和成长空间吸引新进入者,产品价格可能下降;角膜塑形镜原材料供应商集中在国际领先企业,若供应中断影响运营;历史上行业曾出现质量问题,市场推广需持续投入,不达预期将影响业绩。

总结

欧普康视2021年财报显示业绩符合预期,全年营收12.95亿元(+48.7%),归母净利5.55亿元(+28.0%)。核心收入来源角膜塑形镜贡献6.70亿元(+28.5%),毛利率稳定在89.66%;护理产品收入2.28亿元(+47.5%),产品线不断丰富。公司持续扩张视光终端网络(参控股超350家),直销占比提升至64%,协同效应初显。费用端平稳,综合毛利率因业务结构变化略降至76.79%。Q4受高基数和股权激励影响增速放缓,但以2019年为基准仍保持较快复合增长。展望未来,近视防控需求刚性、角膜塑形镜渗透率低、终端渠道扩张与新产品储备提供增长动力,公司有望维持30%左右收入增速。风险关注市场竞争、原材料集中及推广进度。预计2022-2024年归母净利CAGR约30.6%,当前估值对应2022年PE 42.5倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用