中心思想

核心业绩里程碑:营收与利润双创历史新高

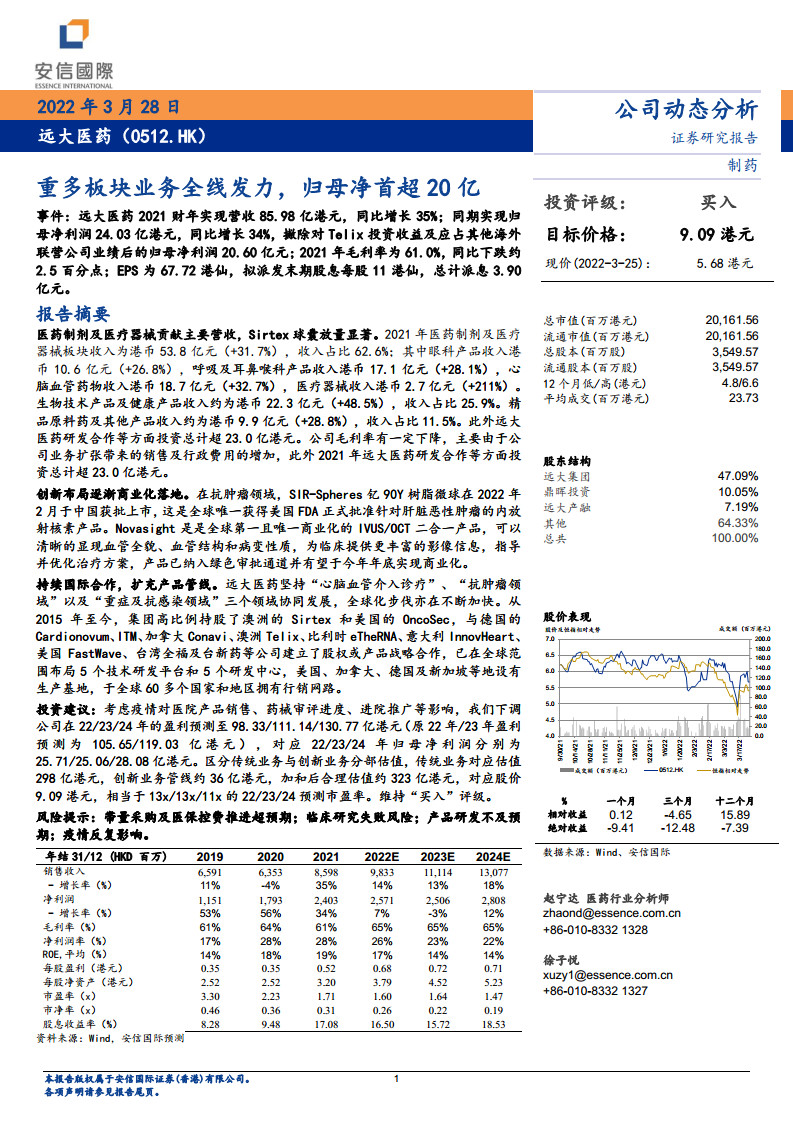

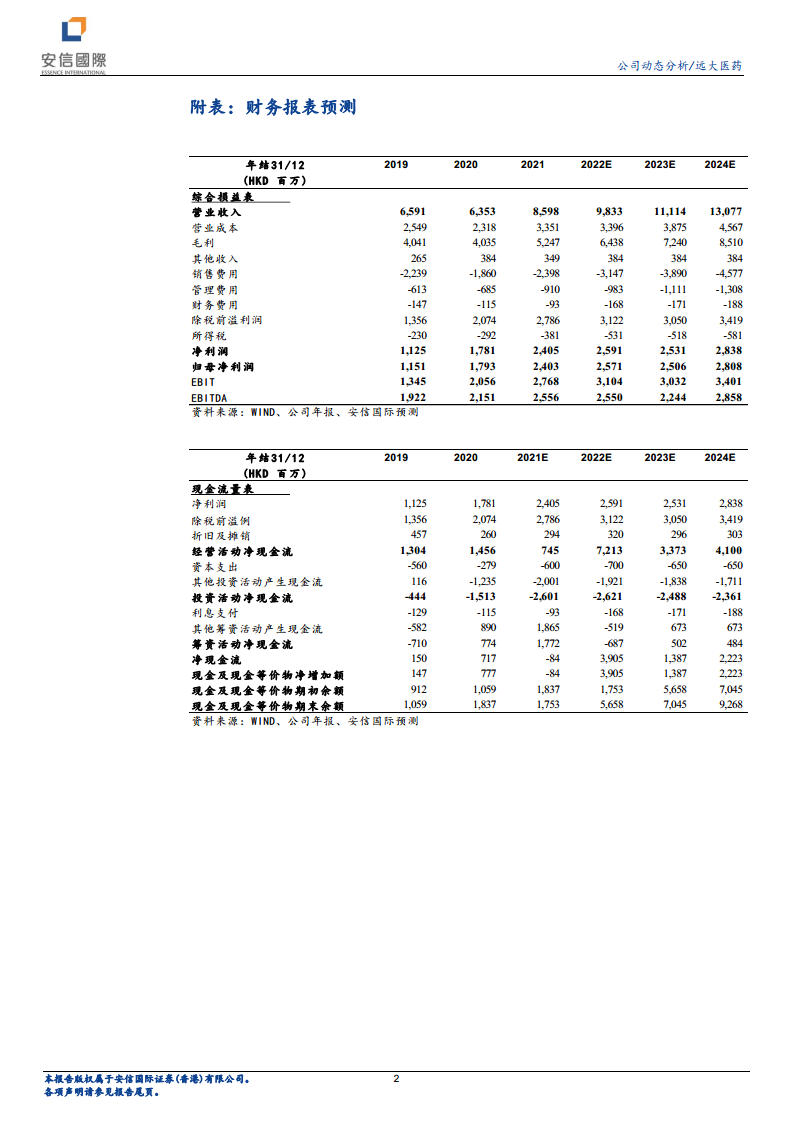

远大医药2021财年实现营收85.98亿港元(同比增长35%),归母净利润24.03亿港元(同比增长34%),首次突破20亿港元大关。公司三大业务板块(医药制剂及医疗器械、生物技术产品及健康产品、精品原料药)全面发力,其中医疗器械板块收入同比增长211%最为亮眼。创新布局进入商业化落地阶段,SIR-Spheres钇90Y树脂微球于2022年2月获批上市,Novasight IVUS/OCT二合一产品有望年内实现商业化。公司维持“买入”评级,目标价9.09港元,对应22/23/24年预测市盈率13x/13x/11x。

主要内容

财务表现:营收与盈利能力分析

- 营收结构:2021年总营收85.98亿港元,同比增长35%。医药制剂及医疗器械板块收入53.8亿港元(占比62.6%,增长31.7%),生物技术及健康产品收入22.3亿港元(占比25.9%,增长48.5%),精品原料药收入9.9亿港元(占比11.5%,增长28.8%)。

- 盈利能力:毛利率61.0%,同比下降约2.5个百分点,主要因业务扩张导致销售及行政费用增加。归母净利润24.03亿港元(同比增长34%),撇除Telix投资收益后核心净利润20.60亿港元。

- 估值与分红:EPS为67.72港仙,拟派末期股息11港仙,总计派息3.90亿元。公司研发合作等方面投资超23.0亿港元。

医药制剂及医疗器械:核心板块强劲增长

- 主要产品线:眼科产品收入10.6亿港元(+26.8%),呼吸及耳鼻喉科产品收入17.1亿港元(+28.1%),心脑血管药物收入18.7亿港元(+32.7%),医疗器械收入2.7亿港元(+211%)。

- 驱动因素:Sirtex球囊放量显著,推动医疗器械板块收入同比增幅超2倍,成为最大增长亮点。

创新布局:商业化落地加速

- 抗肿瘤领域:SIR-Spheres钇90Y树脂微球于2022年2月在中国获批上市,为全球唯一获美国FDA正式批准针对肝脏恶性肿瘤的内放射核素产品。

- 心血管介入:Novasight是全球首个且唯一商业化的IVUS/OCT二合一产品,已纳入绿色审批通道,有望于2022年底实现商业化。

全球化战略:持续国际合作与管线扩充

- 合作布局:坚持“心脑血管介入诊疗”、“抗肿瘤领域”以及“重症及抗感染领域”三个领域协同发展。从2015年至今,高比例持股澳洲Sirtex、美国OncoSec,与德国Cardionovum、ITM、加拿大Conavi、澳洲Telix、比利时eTheRNA、意大利InnovHeart、美国FastWave、台湾全福及台新药等公司建立股权或产品战略合作。

- 研发与产能:在全球布局5个技术研发平台和5个研发中心,在美国、加拿大、德国及新加坡等地设有生产基地,于全球60多个国家和地区拥有营销网络。

投资建议与风险提示

- 盈利预测调整:考虑疫情对医院产品销售、药械审评进度、进院推广等影响,下调2022/2023/2024年营收预测至98.33/111.14/130.77亿港元,对应归母净利润25.71/25.06/28.08亿港元。

- 估值方法:区分传统业务与创新业务分部估值,传统业务估值298亿港元,创新业务管线约36亿港元,合计合理估值约323亿港元,对应股价9.09港元(13x/13x/11x的22/23/24预测市盈率),维持“买入”评级。

- 主要风险:带量采购及医保控费推进超预期;临床研究失败风险;产品研发不及预期;疫情反复影响。

总结

远大医药2021财年实现了营收和归母净利润的强劲双增长,归母净利润首次突破20亿港元,核心驱动力来自三大业务板块全面发力,尤其是医疗器械业务以211%的同比增速成为最大亮点。公司创新布局进入收获期,SIR-Spheres钇90Y树脂微球获批上市、Novasight IVUS/OCT二合一产品有望年内商业化,抗肿瘤和心血管介入领域管线价值逐步兑现。全球化战略持续推进,通过国际合作扩充产品管线并构建全球研发生产营销网络。尽管面临带量采购、疫情等风险,公司凭借业务多元化和创新驱动,预计未来三年营收和净利润将保持稳健增长,当前估值处于历史低位,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用