中心思想

原材料成本压力与食品安全问题双重挑战下的业绩承压

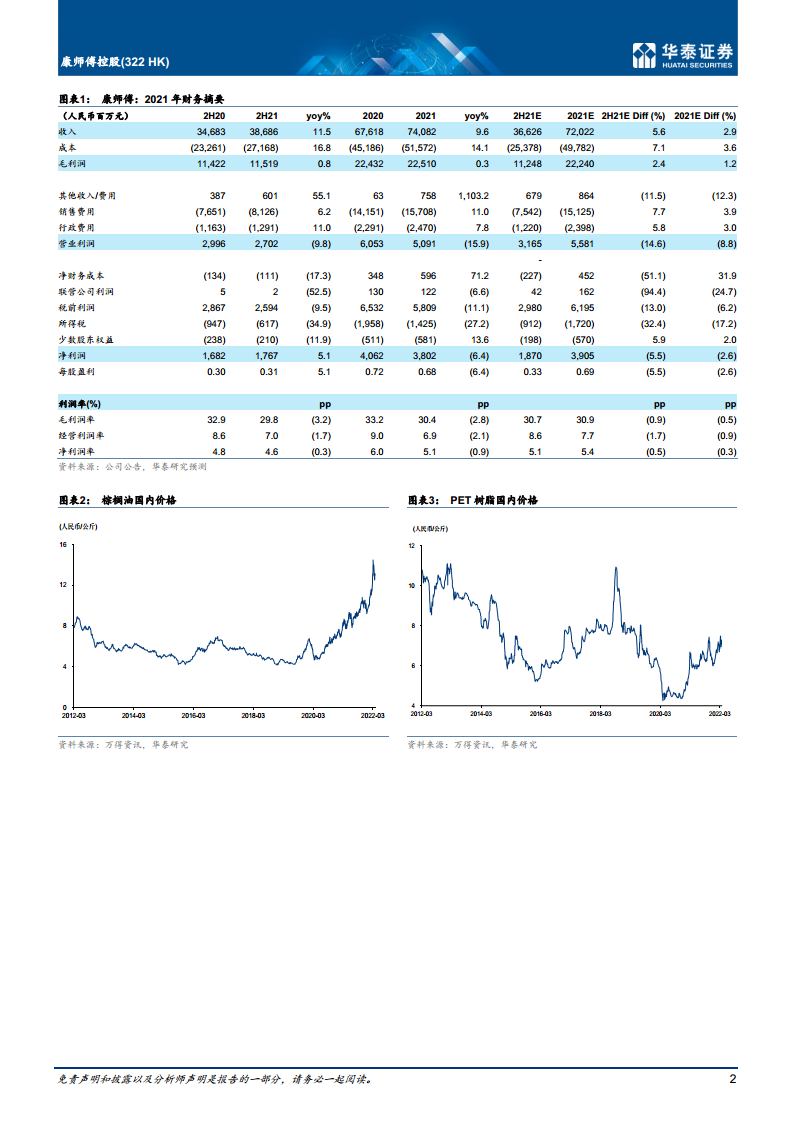

康师傅控股2021年净利润同比下降6%至人民币38亿元,主要源于棕榈油、PET树脂等原材料价格持续上涨侵蚀利润空间。进入2022年,食品安全丑闻(酸菜事件)进一步加剧了短期经营风险,公司需经历消费者信心重建期,预计扣非净利润将下滑2%。

估值下调与“持有”评级的谨慎展望

基于原材料成本压力短期难以缓解的预期,华泰研究将估值方法从DCF切换为PE,目标价下调3.3%至14.5港币(18倍PE,较历史均值低0.5个标准差)。尽管饮料业务增长提速带动收入预测上调,但利润端受压明显,维持“持有”评级。

主要内容

方便面收入增速恢复,利润率持续承压

收入端恢复:2H21方便面分部收入同比增长7.7%至人民币157亿元,增速较1H21(同比下降14.7%)明显恢复,得益于低基数效应和渠道库存正常化。但3月曝光的酸菜食品安全丑闻(占公司总销售额4%)预计需数月恢复消费者信任。

利润率下行:2H21毛利率同比下降3.5个百分点至24.7%(1H21同比下降6.5个百分点),主因棕榈油等原材料成本大幅抬升,部分被产品涨价和低基数抵消。

饮料板块收入增速进入正轨,毛利率受PET价格压制

收入强劲增长:2H21饮料板块收入同比增长14.6%至人民币225亿元(1H21同比增长26.5%,基数较低),水/碳酸饮料销售增长势头强劲(同比增长39.4%/21.9%),渠道重组成效显著,直营二阶分销商业贡献增加。2021年中国饮料行业销量/销售额增速达8.8%/10.1%(2020年分别为6.2%/7.1%的降幅),行业景气度改善带动市场领导者受益。

毛利率压力:PET树脂价格持续上涨导致2H21毛利率同比收窄3.2个百分点至32.9%(1H21同比下降1.0个百分点)。

盈利预测调整与估值切换

上调收入、下调利润:2022/2023年销售额预测上调5.8%/8.5%至人民币803亿/859亿元,但净利润预测下调18%/3%至人民币35亿/45亿元,主要考虑短期原材料成本上涨。引入2024年净利润预测人民币51亿元。

估值方法切换:从DCF(WACC 8.0%,永续增长率2.0%)切换为PE估值,目标价14.5港币基于18倍PE(较2019年以来历史均值低0.5个标准差),考虑原材料成本波动使盈利更不稳定。

风险提示

下行风险:1)市场竞争加剧;2)食品安全问题(已发生);3)不利天气条件。

上行风险:1)饮料销售强劲复苏;2)产品价格上涨;3)原材料价格压力缓解。

总结

康师傅控股2021年业绩因原材料价格上涨导致净利润下降6%,但高派息率(166%)体现现金流稳健。2022年面临双重压力:一是棕榈油、PET树脂等成本持续攀升导致毛利率承压;二是酸菜食品安全丑闻影响短期消费信心。饮料业务增长提速(尤其水和碳酸饮料)部分弥补方便面板块压力,但难以完全对冲。华泰研究基于18倍PE下调目标价至14.5港币,维持“持有”评级,强调需持续跟踪原材料成本走势及消费者信任恢复进程。市场领导者地位和行业景气度改善为长期提供支撑,但短期盈利弹性有限。

微信扫一扫-立即使用

微信扫一扫-立即使用