中心思想

新签订单与经调整净利润双高增,主业加速恢复逻辑兑现

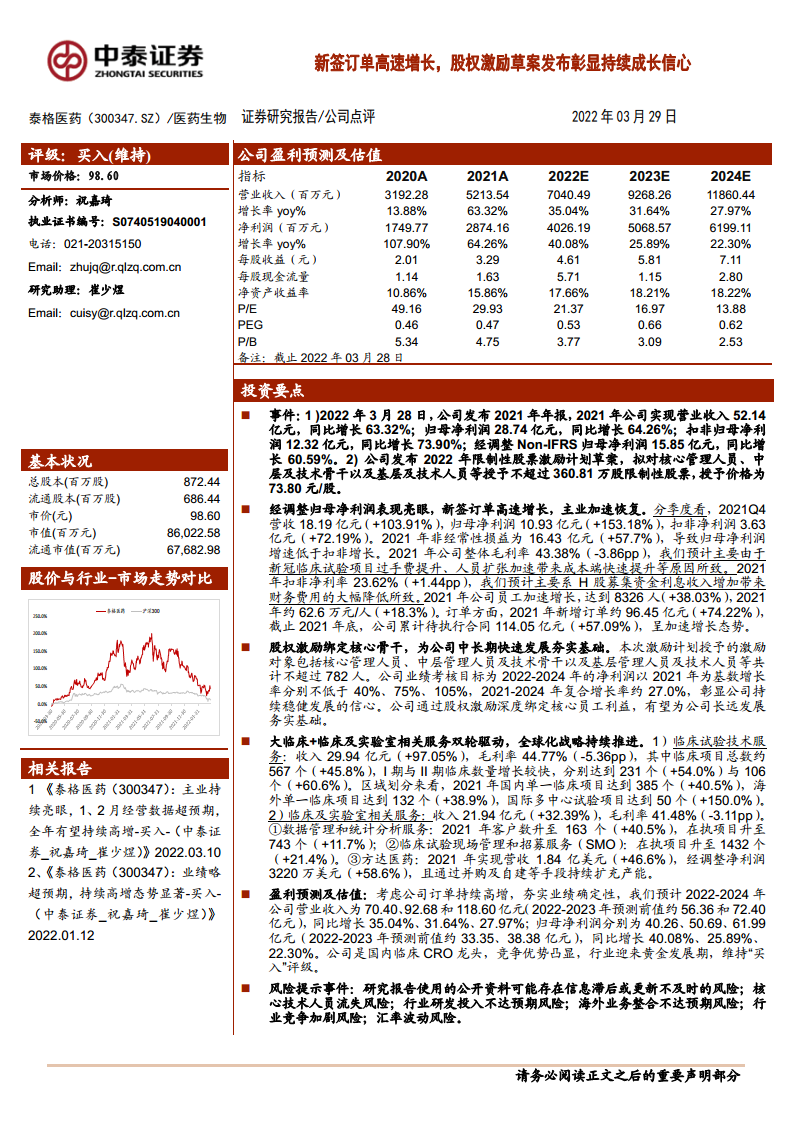

报告核心数据显示,泰格医药2021年实现营业收入52.14亿元(同比+63.32%),经调整Non-IFRS归母净利润15.85亿元(同比+60.59%),新签订单96.45亿元(同比+74.22%),年末累计待执行合同114.05亿元(同比+57.09%)。剔除投资净收益等非经常性损益后,扣非归母净利润同比增长73.90%,主业盈利质量显著提升。从市场视角看,全球医药研发投入持续增长及新冠疫情相关临床需求爆发,为公司订单高速增长提供了宏观支撑,订单储备的加速积累为2022-2024年业绩提供了强确定性。

股权激励绑定核心骨干,全球化战略拓展成长空间

公司发布2022年限制性股票激励计划草案,授予价格73.80元/股,覆盖不超过782名核心人员,考核目标为2022-2024年净利润较2021年分别增长40%、75%、105%,对应2021-2024年CAGR约27.0%。该激励计划深度绑定员工利益,彰显管理层对持续快速发展的信心。同时,海外收入占比提升至45.98%(同比+91.15%),国际多中心试验项目数量同比增长150%,全球化布局初具规模。在行业黄金发展期,公司凭借龙头地位与人才激励机制,有望进一步扩大市场份额。

主要内容

经调整归母净利润表现亮眼,新签订单高速增长,主业加速恢复

增长强劲,经调整Non-IFRS归母净利润同比增长60.59%

2021年公司营业收入52.14亿元(+63.32%),归母净利润28.74亿元(+64.26%),扣非归母净利润12.32亿元(+73.90%)。更能反映主业盈利能力的经调整归母净利润15.85亿元(+60.59%),其中非经常性损益16.43亿元,主要来自投资净收益3.12亿元(+10.05%)及其他非流动金融资产公允价值变动。分季度看,Q4营收18.19亿元(+103.91%)创历史新高,扣非净利润3.63亿元(+72.19%)。两大业务板块中,临床试验技术服务收入29.94亿元(+97.05%),占比57.42%(+9.83pp),恢复最为强劲;海外收入24.57亿元(+91.15%),占比45.98%,显示海外需求加速恢复。

毛利率略有下降、净利率稳步提升,员工数量加速增长

2021年整体毛利率43.38%(-3.86pp),主要因新冠临床试验项目过手费提升及员工加速扩张(员工人数8326人,+38.03%)。但扣非净利率23.62%(+1.44pp),财务费用率-4.15%(因H股募集资金利息收入大增),销售/管理/研发费用率分别下降0.55/1.73/0.85pp。人效方面,人均创收62.6万元(+18.3%),运营效率持续优化。

订单增长迅猛,有望为中长期持续高增奠定基础

2021年新增订单约96.45亿元(+74.22%),累计待执行合同114.05亿元(+57.09%)。订单增速显著高于收入增速,不仅为2022年业绩提供强支撑,也反映出全球医药研发活动加速恢复背景下,公司作为龙头CRO的获单能力持续增强。

临床试验技术服务+临床及实验室相关服务双轮驱动,带动整体业务加速恢复

临床试验技术服务:项目、收入均表现强劲

该板块收入29.94亿元(+97.05%),毛利率44.77%(-5.36pp),毛利率下降与新冠相关国际多中心临床过手费较高有关。截至2021年底,临床阶段项目总数567个(+45.8%),其中I期231个(+54.0%)、II期106个(+60.6%),早期项目高增预示后续III期转化潜力。区域方面,海外单一临床试验项目132个(+38.9%),国际多中心试验50个(+150.0%)。医疗器械完成148个项目,IND项目数量同比增长59%,与FDA相关的IND项目增长417%。

临床及实验室相关服务:恢复强劲,各项业务亮点频频

该板块收入21.94亿元(+32.39%),毛利率41.48%(-3.11pp)。其中数据管理和统计分析服务客户数升至163个(+40.5%),在执项目743个(+11.7%);SMO在执项目1432个(+21.36%),完成203个项目;方达医药营收1.84亿美元(+46.6%),经调整净利润3220万美元(+58.6%),通过自建(上海、苏州、宾州生物分析实验室)和并购(Ocean Ridge、Quintara)持续扩张产能,巩固临床前CRO领先地位。

盈利预测及投资建议

考虑订单持续高增,预计2022-2024年营业收入分别为70.40/92.68/118.60亿元(原预测56.36/72.40亿元),同比+35.04%/+31.64%/+27.97%;归母净利润分别为40.26/50.69/61.99亿元(原预测33.35/38.38亿元),同比+40.08%/+25.89%/+22.30%。维持“买入”评级。

风险提示

包括行业研发投入不达预期风险、海外业务整合不达预期风险、行业竞争加剧风险、汇率波动风险。

总结

泰格医药2021年年报展现了强劲的业绩增长与订单储备扩张。营业收入同比增长63.32%,经调整Non-IFRS归母净利润同比增长60.59%,新签订单增速高达74.22%,累计待执行合同114.05亿元,为未来2-3年业绩奠定坚实基础。两大核心业务——临床试验技术服务(+97.05%)与临床及实验室相关服务(+32.39%)均实现快速增长,海外收入占比大幅提升至45.98%,国际多中心试验数量翻倍,全球化战略成效显著。同时,公司发布2022年限制性股票激励计划,覆盖近800名核心员工,业绩考核目标对应2021-2024年净利润CAGR约27%,彰显管理层持续高速成长的信心。整体而言,公司作为国内临床CRO龙头,凭借订单高增、人才激励、全球扩张等多重驱动,已进入加速成长期,市场竞争力持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用