中心思想

业绩增长超预期,内生外延双轮驱动

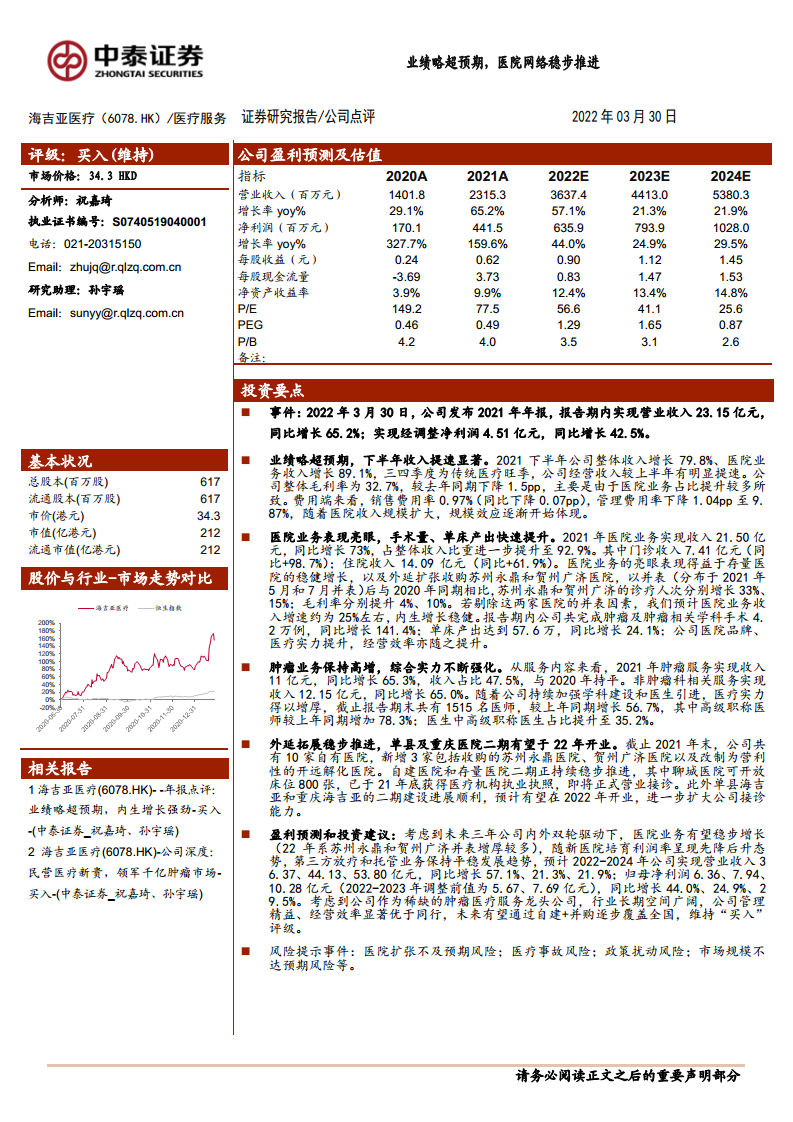

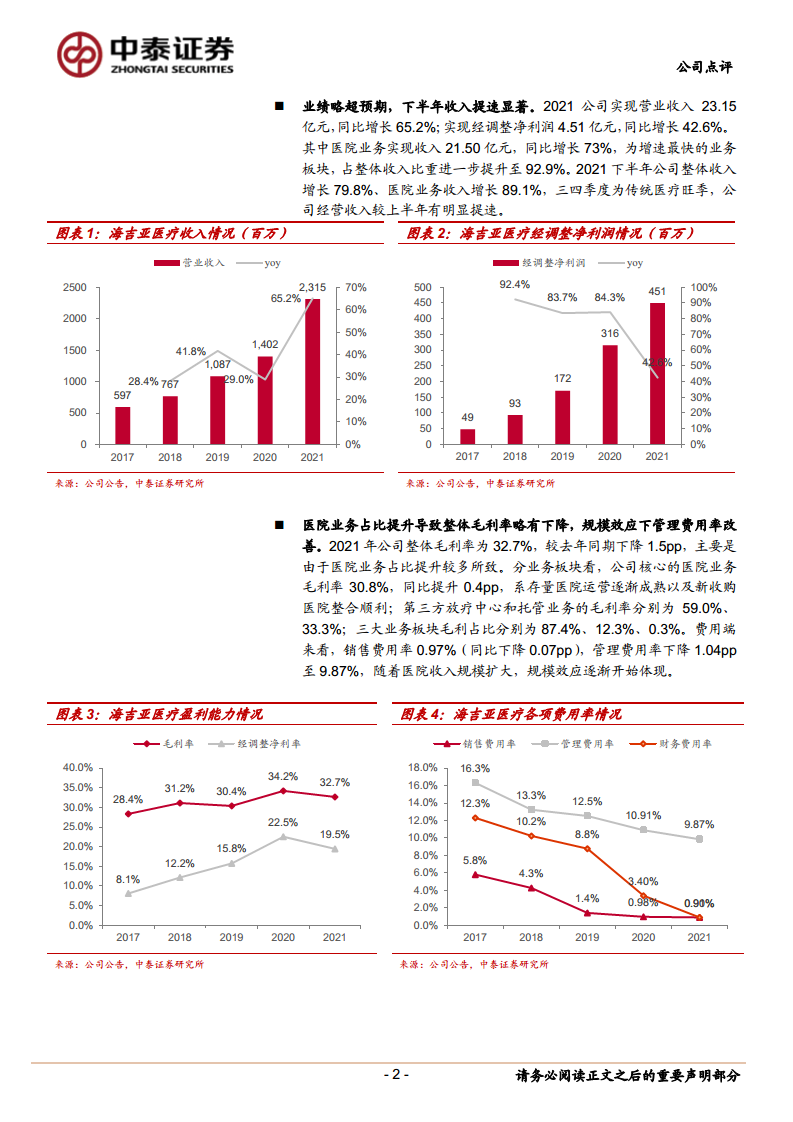

海吉亚医疗2021年营业收入同比增长65.2%至23.15亿元,经调整净利润同比增长42.6%至4.51亿元,业绩略超市场预期。增长主要得益于医院业务收入同比提升73%,其中存量医院内生增长稳健(剔除新收购影响后约25%),叠加苏州永鼎医院和贺州广济医院的外延并表贡献。下半年收入增速显著提速(整体+79.8%,医院业务+89.1%),显示传统医疗旺季效应与整合协同效果。

医院网络扩张与运营效率提升并进

公司通过自建与收购持续扩大医院网络,2021年末拥有10家自有医院,新增聊城医院(800张床位)及二期工程(单县、重庆)预计2022年开业。同时,手术量同比增长141.4%,单床产出提升24.1%至57.6万元,高级职称医师占比提升至35.2%,体现品牌与医疗实力的增强。第三方放疗业务虽占比下降,但毛利率维持59.0%,并发挥先导作用为自建医院铺路。

主要内容

业绩略超预期,下半年收入提速显著

收入与利润增速拆解

2021年整体收入23.15亿元(+65.2%),经调整净利润4.51亿元(+42.6%)。下半年收入增长79.8%,医院业务增长89.1%,较上半年明显提速。毛利率32.7%(-1.5pp),主因医院业务占比提升至92.9%;规模效应显现,销售费用率0.97%(-0.07pp),管理费用率9.87%(-1.04pp)。

医院业务表现亮眼,手术量、单床产出快速提升

门诊与住院收入高速增长

医院业务收入21.50亿元(+73%),其中门诊收入7.41亿元(+98.7%),住院收入14.09亿元(+61.9%)。肿瘤及肿瘤相关学科手术量4.2万例(+141.4%),单床产出57.6万元(+24.1%),经营效率持续提升。

收购医院整合顺利

苏州永鼎、贺州广济并表后诊疗人次分别增长33%、15%,毛利率分别提升4%、10%,体现高效管理输出能力。

改革绩效考核+加强学科建设,收购医院整合顺利

(重复上述内容,可合并为二级标题下的细节,此处按报告结构保留)

本部分内容与上一节重叠,报告原文将“改革绩效考核”作为独立标题,主要强调收购后整合措施。核心数据同上:苏州永鼎、贺州广济诊疗人次与毛利率提升。

肿瘤业务保持高增,综合实力不断强化

肿瘤服务与非肿瘤服务同步增长

肿瘤科服务收入11亿元(+65.3%),占比47.5%持平;非肿瘤科相关服务收入12.15亿元(+65.0%)。医师总数1515名(+56.7%),高级职称医师占比35.2%(+78.3%),学科建设与人才引进效果显著。

外延拓展稳步推进,单县及重庆医院二期有望于22年开业

自建与二期项目时间表

2021年末10家自有医院(新增3家)。聊城医院800张床位已获执照即将开业;单县海吉亚二期(新增500张)、重庆海吉亚二期(新增1000张)预计2022年开业。在建项目包括德州、无锡、龙岩、常熟等,计划2023-2024年开业。

第三方放疗业务保持平稳增长

收入结构与毛利率分析

第三方放疗业务收入1.58亿元(+5.0%),剔除改制因素后增速12.7%。合作放疗中心22家,新签协议27家。毛利率59.0%,保持高议价能力,发挥先导作用为自建医院积累资源。

风险提示

主要风险因素

医院扩张不及预期、医疗事故、医保政策扰动、市场规模不达预期等风险。

总结

短期业绩与长期成长逻辑清晰

公司2021年业绩略超预期,内生增长强劲(医院业务剔除并表约25%),外延并购整合顺利,肿瘤核心业务高增,综合实力持续强化。下半年收入提速显示旺季效应与管理优化效果。预计2022-2024年营收CAGR约33%,归母净利润CAGR约32%,体现高成长性。

扩张战略稳步落地,维持买入评级

医院网络自建与收购双轮驱动,单县、重庆二期2022年开业有望贡献增量,聊城医院近期投入运营,远期规划覆盖全国。第三方放疗业务作为先导保持平稳。综合盈利能力、管理效率与行业空间,公司作为稀缺肿瘤医疗服务龙头,当前估值合理,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用