中心思想

业绩增长超预期,代理与自研双轮驱动

智飞生物2022年一季度业绩预告远超市场预期,归母净利润同比增长90%-110%,核心驱动力来自代理默沙东HPV疫苗的持续放量。同时,重组新冠疫苗获批国内序贯接种及自研产品管线进入兑现期,为公司中长期增长提供了多元支撑。整体看,公司在代理业务高景气与自研品种逐步落地的双重作用下,盈利弹性显著增强,维持“买入”评级。

HPV疫苗需求火爆,自主产品接力增长可期

当前国内HPV疫苗终端接种仍供不应求,2022年一季度4价与9价疫苗合计签发约500-600万支,为业绩超预期的主因。此外,预防性微卡等自研产品有望从2022年起快速放量,凭借净利率优势成为利润新增长极,标志着公司从代理驱动向“代理+自研”双轮驱动的战略转型进入兑现期。

主要内容

事件:一季度业绩预告高增长

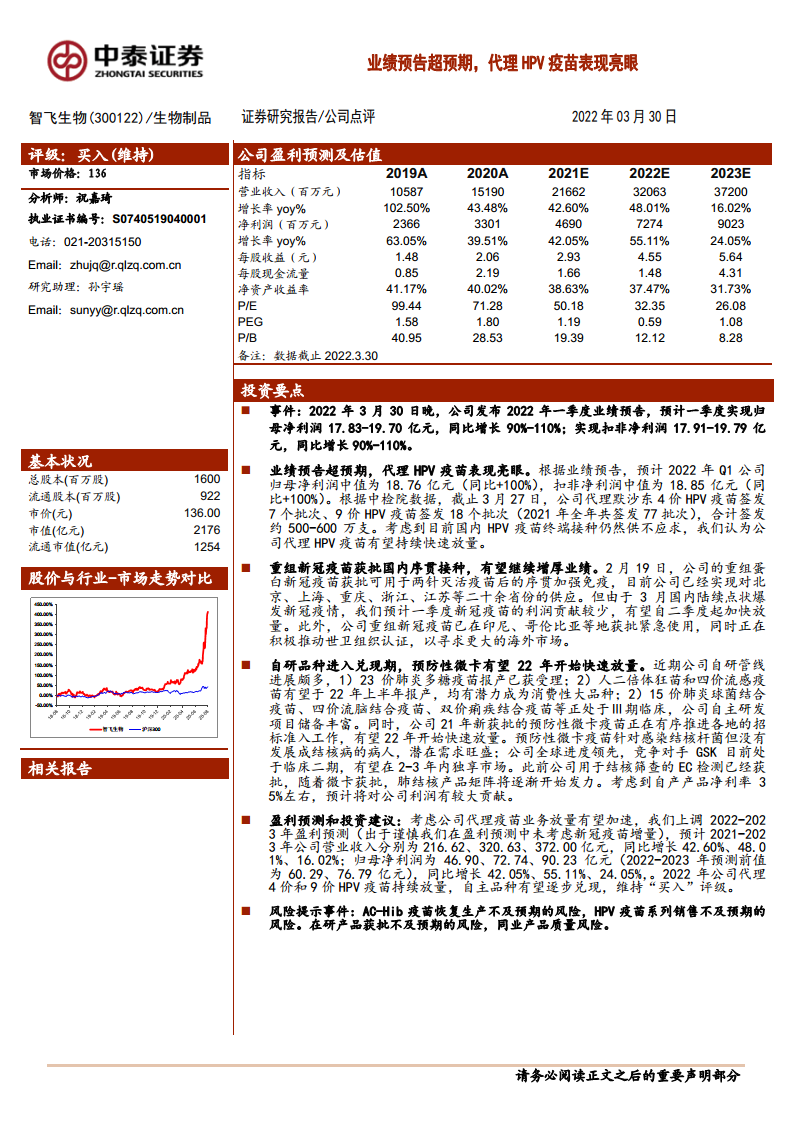

2022年3月30日,公司发布2022年一季度业绩预告,预计归母净利润17.83-19.70亿元(同比增长90%-110%),扣非净利润17.91-19.79亿元(同比增长90%-110%)。业绩中值对应增速约100%,显著超越市场预期。

业绩预告超预期,代理HPV疫苗表现亮眼

根据中检院数据,截至2022年3月27日,公司代理默沙东4价HPV疫苗签发7个批次、9价HPV疫苗签发18个批次(2021年全年共签发77批次),合计签发约500-600万支。鉴于终端需求持续旺盛,预计代理HPV疫苗将继续快速放量,成为一季度业绩超预期的核心来源。

重组新冠疫苗获批国内序贯接种,有望增厚业绩

2月19日,公司重组蛋白新冠疫苗获批用于两针灭活疫苗后的序贯加强免疫,目前已实现对北京、上海、重庆等二十余省份的供应。受3月国内疫情点状爆发影响,一季度新冠疫苗利润贡献较少,但预计自二季度起加快放量。此外,该疫苗已在印尼、哥伦比亚获批紧急使用,并积极推进WHO认证,以拓展海外市场。

自研品种进入兑现期,预防性微卡有望22年起快速放量

近期公司自研管线进展密集:1)23价肺炎多糖疫苗已报产获受理;2)人二倍体狂苗和四价流感疫苗有望2022年上半年报产;3)15价肺炎球菌结合疫苗、四价流脑结合疫苗、双价痢疾结合疫苗处于Ⅲ期临床。同时,2021年新获批的预防性微卡疫苗正有序推进各省招标准入,针对结核杆菌潜伏感染者,全球进度领先(GSK处于临床二期),预计2-3年内独享市场。结合已获批的EC检测试剂,肺结核产品矩阵逐步成型。考虑到自产产品净利率约35%,预计将对利润产生较大贡献。

盈利预测与投资建议

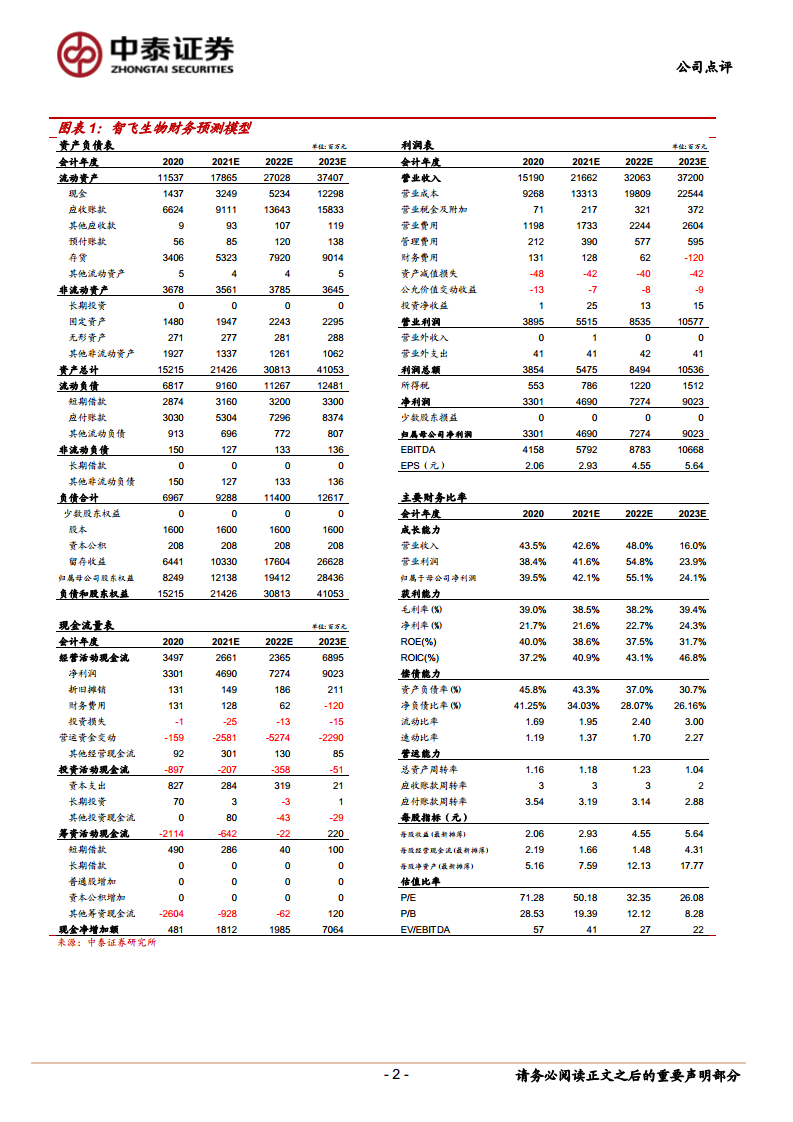

基于代理疫苗放量加速,上调2022-2023年盈利预测(未考虑新冠疫苗增量)。预计2021-2023年营收分别为216.62、320.63、372.00亿元,归母净利润为46.90、72.74、90.23亿元(2022-2023年前值60.29、76.79亿元)。当前股价对应PE分别为50.18、32.35、26.08倍。维持“买入”评级。

风险提示

AC-Hib疫苗恢复生产不及预期、HPV疫苗系列销售不及预期、在研产品获批不及预期、同业产品质量风险。

总结

本报告围绕智飞生物2022年一季度业绩预告超预期展开分析,核心结论如下:其一,代理默沙东HPV疫苗凭借供不应求的市场格局,一季度签发量同比大幅增长,是业绩爆发的主要动力;其二,重组新冠疫苗获批序贯接种,虽短期受疫情影响贡献有限,但中长期有望成为增量来源;其三,自研产品管线进入密集收获期,预防性微卡、23价肺炎疫苗等品种有望从2022年起快速放量,凭借高净利率显著提升盈利能力。综合来看,公司“代理+自研”双轮驱动模式日趋成熟,代理业务高景气与自研品种逐步兑现将为业绩提供持续支撑,故维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用