中心思想

业绩重回增长,医药中间体成为核心驱动力

2021年公司营收与归母净利润分别同比增长40.9%和67.9%,基本符合市场预期。其中医药中间体业务下半年销量大幅提升,贡献显著增量,成为推动整体业绩增长的关键力量。

多业务线受益国产替代与需求扩张,未来增长可期

屏显材料、半导体材料、紫外固化光纤涂料等主营板块均实现较高增速,且受益于下游需求旺盛与国产替代趋势,产品品类持续拓展。医药中间体、屏幕显示及半导体材料预计将继续保持快速增长,多业务协同效应有望强化。

主要内容

2021年业务回顾与业绩亮点

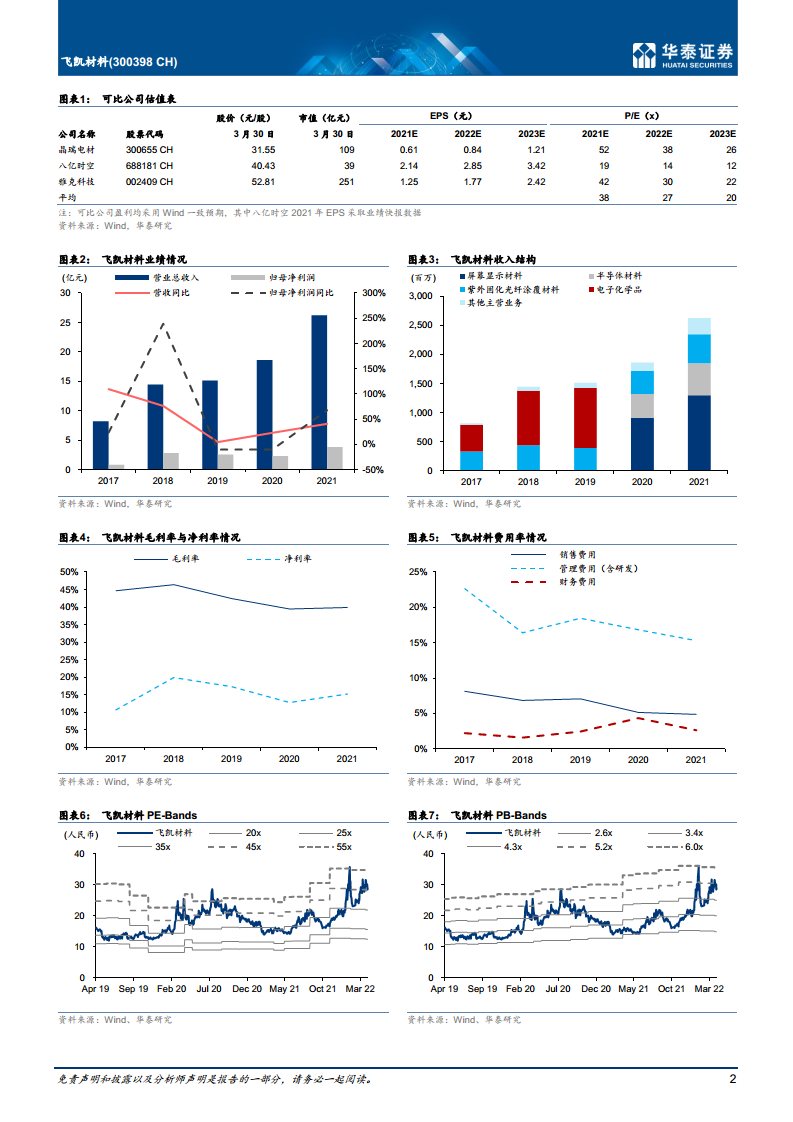

- 21年重回增长,维持“增持”评级:营收26.3亿元(同比+40.9%),归母净利润3.9亿元(同比+67.9%),EPS 0.73元,基本符合预期。Q4营收7.4亿元(同比+42.5%),归母净利润1.2亿元(同比+92.0%)。

- 屏显材料及光固化材料品类扩张,医药中间体放量:屏显材料收入13.0亿元(同比+42.3%),液晶材料与正性光刻胶快速增长,负性光刻胶实现量产;半导体材料收入5.5亿元(同比+35.2%),受益国产替代与需求旺盛;紫外固化光纤涂料收入5.0亿元(同比+24.9%);医药中间体H2放量,收入2.76亿元(同比+93.9%)。

22Q1展望与产能布局

- 22Q1业绩同比延续高增态势:预计归母净利润1.2-1.4亿元(同比+106.7%-139.8%),主要受医药中间体需求大幅增长、屏幕显示老产品产能投放及新产品放量、半导体材料维持较好增速驱动。

- 可转债募投项目稳步推进,产品结构不断丰富:5000吨/年TFT-LCD光刻胶项目已稳定供货;5500吨/年合成新材料项目、100吨/年高性能光电新材料提纯项目产能提升;集成电路封装材料基地部分投产。可转债募投项目涵盖紫外固化光纤涂覆材料、混合液晶、合成液晶及OLED终端材料,未来多业务线并进。

总结

公司整体业绩与增长驱动

报告全面分析了飞凯材料2021年的经营表现,核心增长点来自医药中间体的快速放量、屏显材料与半导体材料的国产替代推进,以及紫外固化光纤涂料恢复增长。公司2022年第一季度业绩预告显示高增长态势延续,主要受益于医药中间体下游需求大幅提升、屏幕显示板块产能释放及半导体材料需求旺盛。

产能扩张与投资建议

可转债募投项目稳步推进,产品结构持续完善,为公司中长期发展奠定基础。结合可比公司估值,考虑医药中间体业务增速较快,给予2022年32倍PE,目标价32.30元,维持“增持”评级。风险提示包括核心技术外泄、半导体材料收入增速低于预期及医药中间体收入波动。

微信扫一扫-立即使用

微信扫一扫-立即使用