中心思想

美亚光电2021年业绩稳健,医疗板块成核心增长引擎

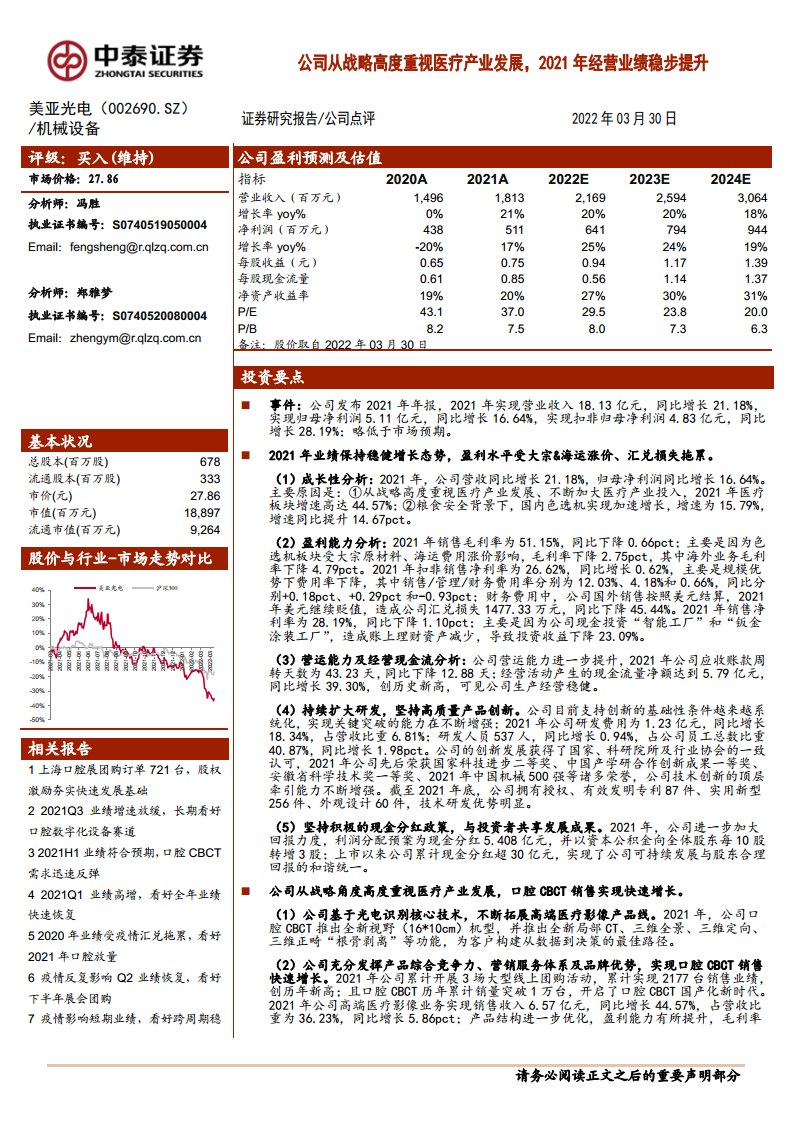

本报告的核心观点在于:美亚光电2021年实现营业收入18.13亿元(同比+21.18%),归母净利润5.11亿元(同比+16.64%),整体业绩保持稳健增长,但略低于市场预期。其中,公司从战略高度重视医疗产业发展,口腔CBCT销售收入同比增长44.57%,成为驱动营收增长的核心引擎;色选机业务受大宗原材料涨价和海运费用上涨拖累,毛利率有所下滑,但国内需求受益于粮食安全政策仍实现加速增长。

盈利质量受外部因素扰动,但费用管控与现金流表现优异

2021年公司销售毛利率为51.15%(同比下降0.66pct),主要受色选机海外业务毛利率下滑(下降4.79pct)影响;但扣非销售净利率逆势提升0.62个百分点至26.62%,反映规模效应下费用率下降(财务费用率因汇兑损失减少而降低0.93pct)。经营性现金流净额达5.79亿元(同比+39.30%),创历史新高,应收账款周转天数缩短至43天,显示公司运营能力持续优化。此外,公司坚持高研发投入(研发费用1.23亿元,同比+18.34%)与积极现金分红(2021年拟分红5.408亿元),为长期发展奠基。

口腔CBCT国产替代加速,公立医院及海外市场打开空间

2021年公司口腔CBCT累计销量突破1万台,全年通过线上团购实现2177台销售业绩,创历年新高。公司已建立专门公立医院销售团队,客户覆盖解放军南部战区总医院、西安交通大学口腔医院等,品牌影响力显著提升;同时积极拓展全球市场,首次出口澳洲、非洲并获日本市场准入。预计医疗板块有望维持快速增长,成为公司未来最重要的盈利增长点。

主要内容

投资要点

业绩成长性:医疗板块高增44.57%,色选机增速提升

2021年公司营收同比增长21.18%,归母净利润同比增长16.64%。主要驱动因素包括:①医疗板块增速高达44.57%,反映公司战略聚焦医疗产业投入成效显著;②粮食安全背景下国内色选机实现加速增长(增速15.79%,同比提升14.67pct)。

盈利能力:毛利率受成本压制,费用率优化支撑净利润率

销售毛利率51.15%(-0.66pct),色选机因大宗原材料与海运涨价毛利率下降2.75pct(海外业务毛利率下降4.79pct)。但销售/管理/财务费用率合计16.87%(-0.46pct),其中财务费用因汇兑损失减少而降低0.93pct。扣非销售净利率26.62%(+0.62pct),但销售净利率28.19%(-1.10pct),主要因理财资产减少导致投资收益下降23.09%。

运营能力与现金流:周转效率提升,经营性现金流创历史新高

应收账款周转天数43天(同比-12.88天),运营能力持续提升。经营性现金流净额5.79亿元(同比+39.30%),反映公司生产经营稳健,现金流质量优异。

研发与创新:持续高投入,技术研发优势明显

2021年研发费用1.23亿元(同比+18.34%),占营收6.81%;研发人员537人(占比40.87%),新增多项国家及行业荣誉(国家科技进步二等奖等)。截至年底拥有有效发明专利87件,技术储备充足。

现金分红:加大回报力度,累计分红超30亿元

2021年拟现金分红5.408亿元并每10股转增3股,上市以来累计现金分红超30亿元,实现可持续发展与股东回报的和谐统一。

事件:公司发布2021年年报

2021年实现营业收入18.13亿元(同比+21.18%),归母净利润5.11亿元(同比+16.64%),扣非归母净利润4.83亿元(同比+28.19%),略低于市场预期。

2021年业绩保持稳健增长态势,盈利水平受大宗&海运涨价、汇兑损失拖累

成长性分析:医疗板块与色选机双轮驱动

医疗板块增速44.57%,色选机国内增速15.79%(同比提升14.67pct),共同推动营收增长21.18%。

盈利能力分析:毛利率承压,费用率改善

毛利率下降0.66pct至51.15%,主要受色选机海外业务毛利率下滑4.79pct影响。但扣非销售净利率提升0.62pct,主因财务费用率下降(汇兑损失减少45.44%)。销售净利率下降1.10pct,因投资收益下降23.09%。

运营能力及经营现金流:周转加速,现金流创新高

应收账款周转天数43天(-12.88天),经营性现金流净额5.79亿元(同比+39.30%),均创历史最优。

持续扩大研发,坚持高质量产品创新

研发费用1.23亿元(+18.34%),研发人员占比40.87%(+1.98pct),全年获得国家科技进步二等奖等多项荣誉,新增授权发明专利等知识产权储备。

坚持积极现金分红政策

拟分红5.408亿元并转增股本,上市以来累计现金分红超30亿元。

公司从战略角度高度重视医疗产业发展,口腔CBCT销售实现快速增长

产品线拓展与新机型

2021年推出全新视野(16×10cm)口腔CBCT机型,新增局部CT、三维全景、三维定向及根骨剥离等功能,提升临床价值。

销售快速增长与累计销量突破

全年通过3场大型线上团购实现2177台销售业绩,历年累计销量突破1万台,开启国产化新时代。医疗影像业务收入6.57亿元(同比+44.57%),营收占比36.23%(+5.86pct),毛利率59.00%(+0.79pct),盈利能力提升。

公立医院市场拓展

建立专门公立医院销售团队,客户包括解放军南部战区总医院、西安交通大学口腔医院等,提升品牌影响力。

全球市场拓展

口腔CBCT首次出口澳洲、非洲,并获日本市场准入许可,全球化布局初显成效。

国内色选机表现亮眼,海外色选机需求受海运涨价拖累

产品与解决方案创新

2021年发布全新一代色选机、多光谱材质分选机、第二代茶叶分拣机器人及多级红外分选方案等,有效提升客户价值。

收入与毛利率分析

色选机收入10.56亿元(同比+10.32%),毛利率45.95%(-2.75pct)。海外业务收入3.19亿元(同比-0.51%),毛利率53.24%(-4.79pct),受海运费用大幅增长拖累。预计色选机业务有望保持稳定增长。

维持“买入”评级

考虑到大宗涨价与美元贬值影响,下调盈利预测:预计2022-2024年营收分别为21.69/25.94/30.64亿元(原预测22.81/27.94亿元),归母净利润6.41/7.94/9.44亿元(原预测7.64/9.41亿元),EPS分别为0.94/1.17/1.39元。当前股价对应2022年PE 29.5倍,考虑口腔赛道成长性与公司龙头地位,维持“买入”评级。

风险提示

提示以下风险:新冠疫情防控不及预期;食品检测行业及海外业务发展不及预期;口腔CBCT行业竞争加剧;椅旁修复系统发展不及预期;汇兑损益不确定性;其他经营收益对业绩的影响。

总结

业绩稳健,医疗板块成最大亮点

美亚光电2021年实现营收18.13亿元(+21.18%),归母净利润5.11亿元(+16.64%),扣非净利润4.83亿元(+28.19%)。医疗影像业务(口腔CBCT)收入6.57亿元(+44.57%),占比提升至36.23%,成为增长核心驱动力;色选机业务国内增长亮眼(+15.79%),但海外因海运涨价拖累整体增速(+10.32%)。整体盈利水平受大宗原材料涨价及汇兑损失影响,但费用率改善与现金流创新高彰显经营韧性。

创新驱动与市场拓展并进

公司坚持高研发投入(研发费用1.23亿元,同比+18.34%),在口腔CBCT新机型、色选机解决方案等领域持续创新。公立医院市场突破与海外市场扩张(首次出口澳洲、非洲,获日本市场准入)为公司打开新空间。积极现金分红(拟分红5.408亿元)与上市以来累计超30亿元分红,体现公司对股东回报的重视。

未来展望:医疗赛道成长可期,维持买入评级

尽管短期面临大宗涨价与汇率波动压力,公司下调了2022-2024年盈利预测,但口腔CBCT累计销量破万台、国产替代加速、海外市场拓展等因素为医疗板块注入长期增长动力。预计2022-2024年营收复合增长率约19%,归母净利润复合增长率约22%。当前估值(2022年PE 29.5倍)具备安全边际,维持“买入”评级。需关注疫情反复、行业竞争加剧及汇兑损益等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用