中心思想

新冠疫苗驱动业绩爆发式增长,流脑产品打开第二增长曲线

康希诺生物2021年首次实现全面盈利,营业收入同比增长近172倍,核心驱动力来自其新冠疫苗在国内外市场的快速上市与大规模销售。该疫苗不仅贡献了超过40%的净利率,还凭借国内序贯加强免疫政策的独家优势,确保了未来收入的可持续性。同时,公司流脑系列产品(MCV2和MCV4)的成功上市,尤其是MCV4作为国内首个四价结合疫苗,有望填补高端疫苗空白,并通过与辉瑞的合作加速商业化,为后续业绩提供新的增长点。

研发管线纵深布局,吸入用疫苗与技术储备增强长期竞争力

公司拥有17款创新疫苗产品线,涵盖新冠、肺炎、结核病等多个重大疾病领域。除新冠疫苗外,吸入用疫苗已完成II期临床,其三重免疫保护机制和创新给药方式有望带来差异化优势;十三价肺炎疫苗进入III期、结核病疫苗完成Ib期,显示公司在技术平台与适应症拓展上的持续投入。这些在研项目构成了公司中长期业绩增长的坚实储备,核心竞争力在于腺病毒载体技术的成熟应用和快速临床推进能力。

主要内容

2021年财务状况与经营成果

全年收入与利润创历史新高

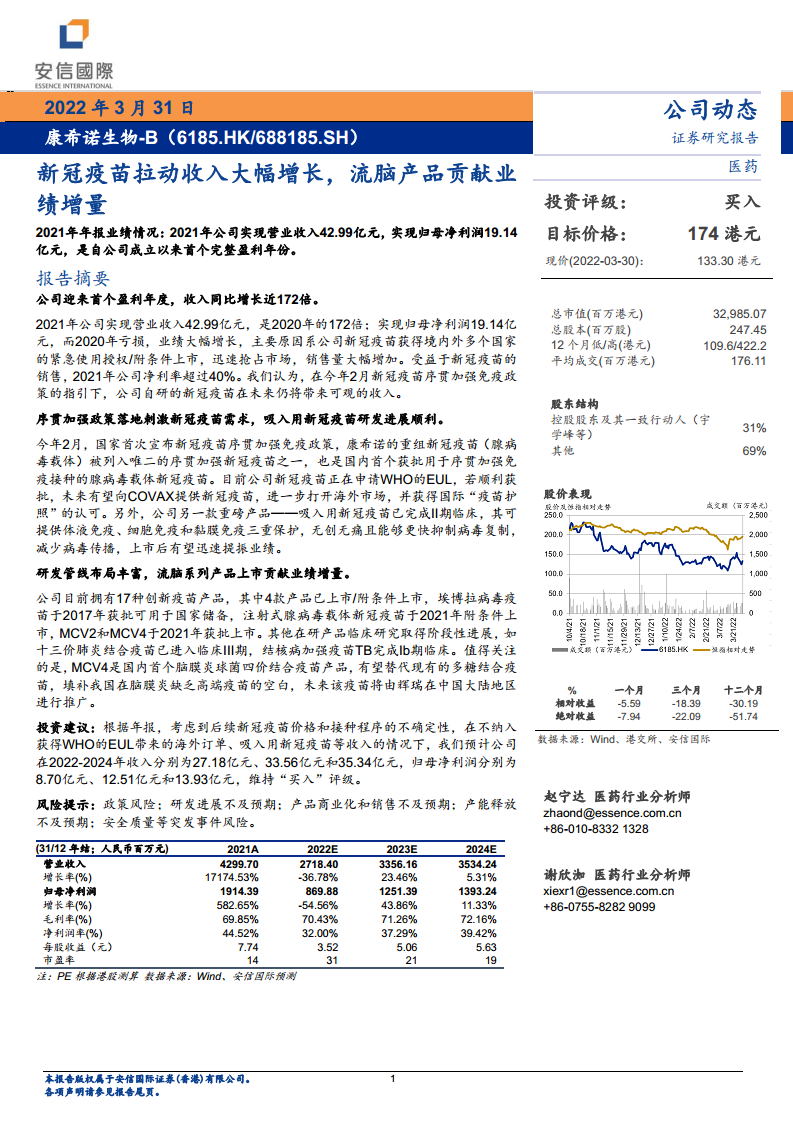

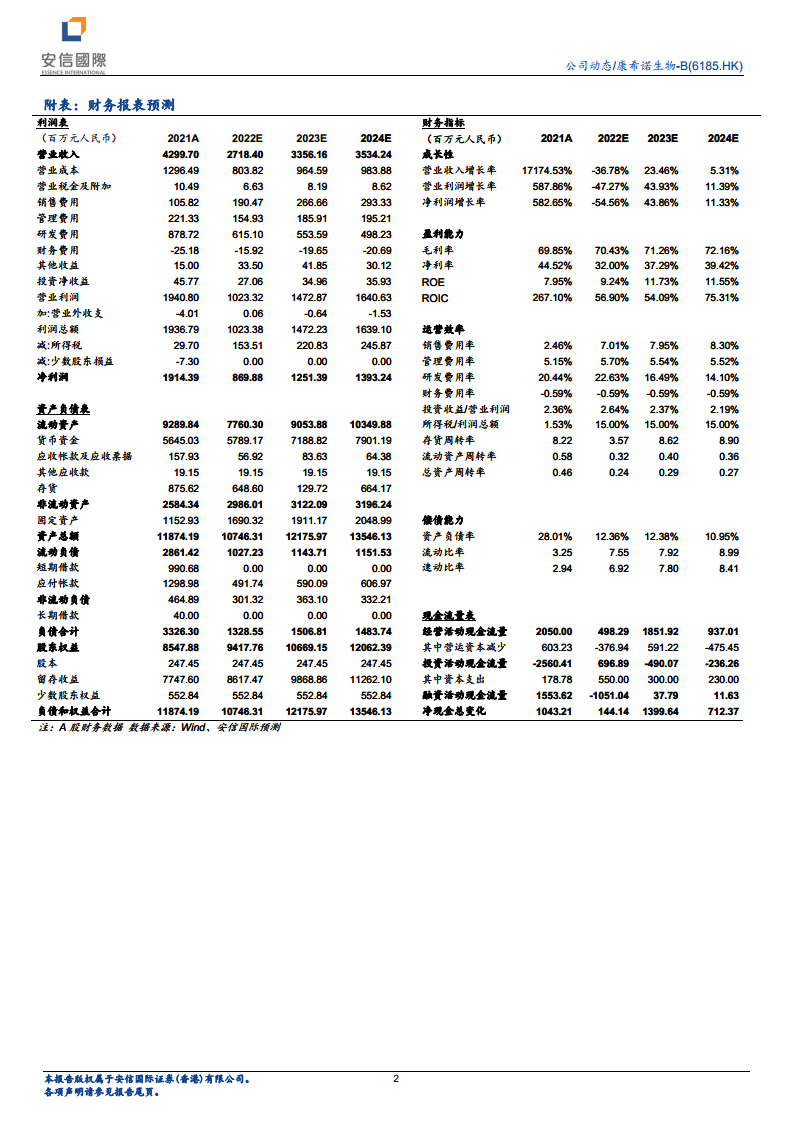

2021年公司实现营业收入42.99亿元,较2020年的0.25亿元增长约172倍;归母净利润19.14亿元,实现自成立以来首个完整盈利年份。毛利率达69.85%,净利润率44.52%,盈利能力显著提升,主要源于新冠疫苗的规模化销售和成本优化。

新冠疫苗是业绩核心驱动力

受益于国内外紧急使用授权/附条件上市,公司新冠疫苗销售量大幅增加,贡献了绝大部分收入。2021年销售费用率仅2.46%,表明产品需求强劲且市场准入渠道高效。管理层预计,在后续序贯加强免疫政策支持下,该产品仍将带来可观收入。

序贯加强政策与新冠疫苗进展

序贯加强政策落地,确立市场先发优势

2022年2月,国家首次宣布新冠疫苗序贯加强免疫政策,公司重组新冠疫苗(腺病毒载体)被列为唯二获批用于序贯加强的疫苗之一,且为国内首个获批的腺病毒载体疫苗。此举不仅直接扩大了接种人群范围,也巩固了公司在加强免疫市场的领先地位。

吸入用疫苗研发顺利,推进国际化布局

公司吸入用新冠疫苗已完成II期临床,具备体液免疫、细胞免疫和黏膜免疫三重保护能力,且无创无痛、可抑制病毒传播。同时,公司正在申请WHO紧急使用列表(EUL),若获批,有望通过COVAX机制打开海外市场,并提升国际疫苗护照认可度。

研发管线与流脑系列产品

产品梯队清晰,MCV4填补国内空白

公司现有17款在研疫苗,其中4款已上市/附条件上市(埃博拉疫苗、新冠疫苗、MCV2、MCV4)。MCV4作为国内首个脑膜炎球菌四价结合疫苗,有望替代传统多糖疫苗,填补高端脑膜炎疫苗市场空白。该产品已与辉瑞签订中国大陆地区推广协议,商业化前景良好。

其他重点在研管线取得阶段性进展

十三价肺炎结合疫苗处于临床III期,结核病加强疫苗TB完成Ib期临床。这些产品若成功上市,将进一步丰富公司产品组合,降低对单一产品的依赖。

投资建议与风险提示

业绩预测与评级

基于不纳入海外订单和吸入用疫苗等收入的保守假设,预计2022-2024年收入分别为27.18亿元、33.56亿元、35.34亿元;归母净利润分别为8.70亿元、12.51亿元、13.93亿元。给予“买入”评级,目标价174港元。

风险因素

需关注政策变动、研发进展不及预期、产品商业化与销售未达预期、产能释放受阻、安全质量等突发事件风险。

总结

康希诺生物2021年凭借新冠疫苗的爆发式销售实现了历史性盈利,净利率超40%,并凭借序贯加强政策和吸入用疫苗的差异化优势,巩固了其在新冠疫苗领域的竞争地位。同时,流脑系列产品(特别是MCV4)的成功上市及与辉瑞的合作,为公司开辟了新的业绩增长极。公司研发管线深厚,十三价肺炎疫苗、结核病疫苗等产品持续推进,显示了中长期发展潜力。尽管2022年受新冠疫苗收入下降预期影响,但基于现有产品的市场空间和后续管线价值,公司仍具备较高成长性。投资者需重点关注序贯加强政策执行力度、吸入用疫苗审批进度以及流脑产品的商业放量节奏,以评估业绩兑现情况。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用