中心思想

疫情短期冲击不改长期增长逻辑

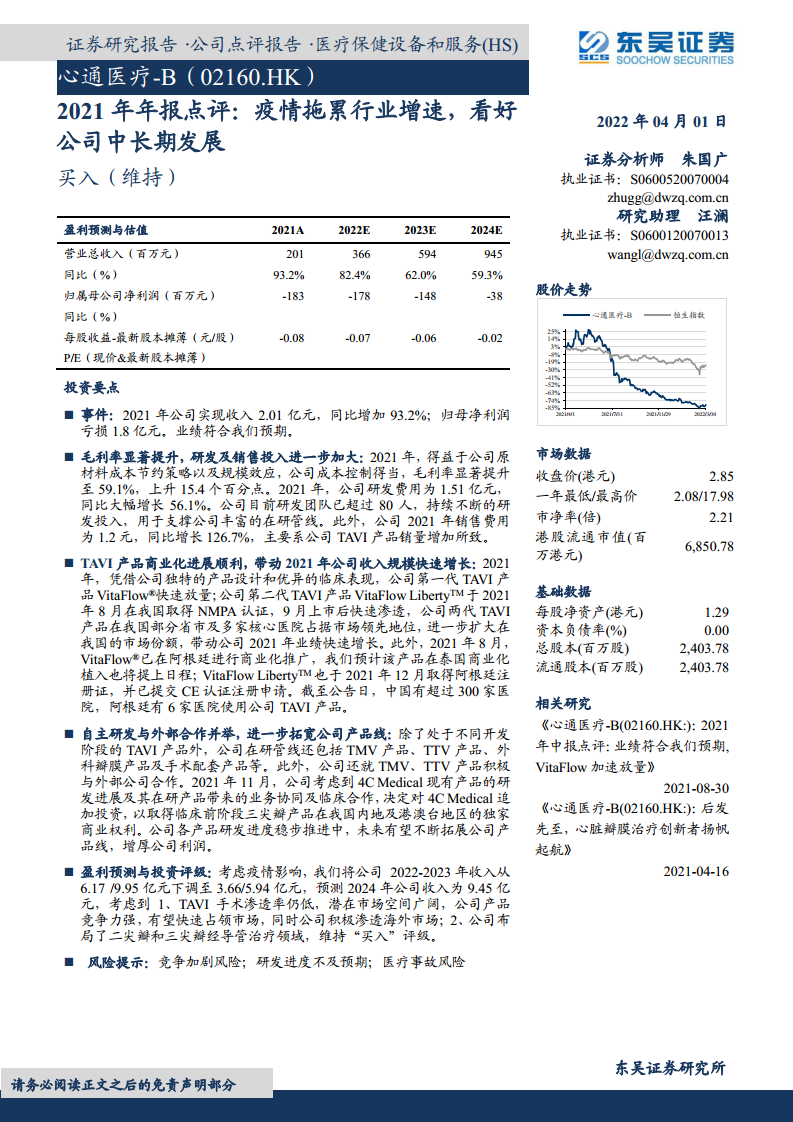

本报告核心观点指出,心通医疗-B 2021年业绩受疫情拖累,行业增速放缓,但公司凭借TAVI产品的强劲商业化能力和丰富的在研管线,中长期发展前景依然被看好。分析师维持“买入”评级,并强调以下关键因素:第一,TAVI手术渗透率低,市场空间广阔,公司产品竞争力强;第二,公司积极布局海外市场;第三,公司在二尖瓣和三尖瓣介入治疗领域的前瞻性布局提供了未来增长潜力。

财务表现与研发投入同步增长

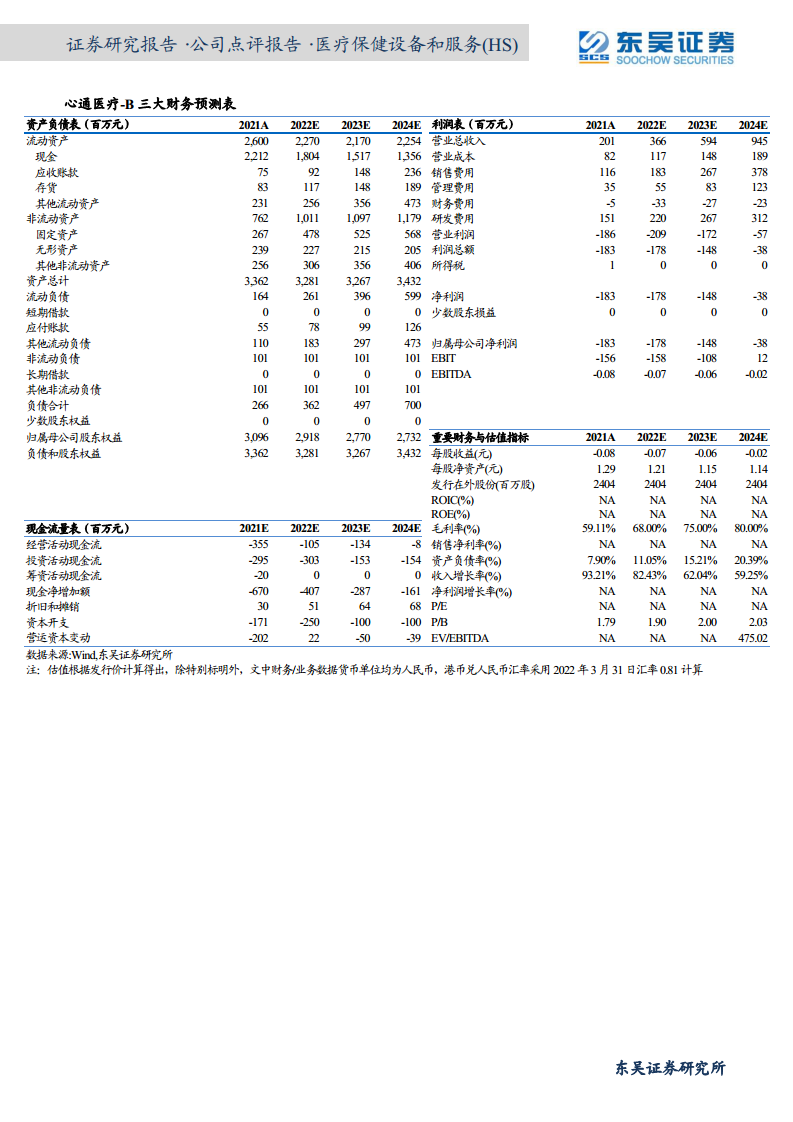

尽管归母净利润仍处于亏损状态,但公司收入同比大幅增长93.2%至2.01亿元,毛利率显著提升至59.1%,表明规模效应和成本控制策略初见成效。同时,公司持续加大研发和销售投入,分别同比增长56.1%和126.7%,体现出对技术迭代和市场拓展的长期承诺。

主要内容

事件与业绩概览

2021年公司实现收入2.01亿元,同比增加93.2%;归母净利润亏损1.83亿元。业绩符合市场预期,疫情对TAVI手术量增速形成阶段性抑制。

毛利率提升与费用扩张

2021年毛利率上升15.4个百分点至59.1%,主要受益于原材料成本节约和规模效应。研发费用达1.51亿元(同比+56.1%),研发团队超80人;销售费用为1.2亿元(同比+126.7%),由TAVI产品销量增加驱动。

TAVI产品商业化进展

- 第一代产品VitaFlow®快速放量,第二代VitaFlow Liberty™于2021年8月获NMPA认证,9月上市后实现快速渗透。

- 产品已进入中国超300家医院及阿根廷6家医院,并计划在泰国推广。VitaFlow Liberty™已提交CE认证注册申请。

- 国内外市场份额持续扩大,带动2021年业绩快速增长。

产品线拓宽与外部合作

- 在研管线涵盖TAVI、TMV、TTV、外科瓣膜及手术配套产品。

- 2021年11月对4C Medical追加投资,获得其临床前三尖瓣产品在中国内地及港澳台的独家商业权利。

- 各产品研发稳步推进,未来有望增厚利润。

盈利预测与投资评级

- 考虑疫情影响,将2022-2023年收入从6.17/9.95亿元下调至3.66/5.94亿元,预测2024年收入为9.45亿元。

- 维持“买入”评级,核心逻辑:TAVI渗透率低、产品竞争力强、海外市场拓展及二尖瓣/三尖瓣布局。

风险提示

竞争加剧风险;研发进度不及预期;医疗事故风险。

总结

心通医疗-B在2021年展现出强劲的收入增长和毛利率改善,尽管疫情拖累行业增速且公司仍处于亏损期,但TAVI产品的商业化成功、海外市场拓展以及丰富的在研管线(包括二尖瓣、三尖瓣领域)为其中长期发展奠定了坚实基础。分析师下调短期收入预期以反映疫情影响,但坚持看好公司未来市场份额提升和产品线拓展,维持“买入”评级。投资者需关注行业竞争、研发不确定性及医疗安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用