中心思想

基本面拐点确认,核心产品商业化与新冠管线双轮驱动

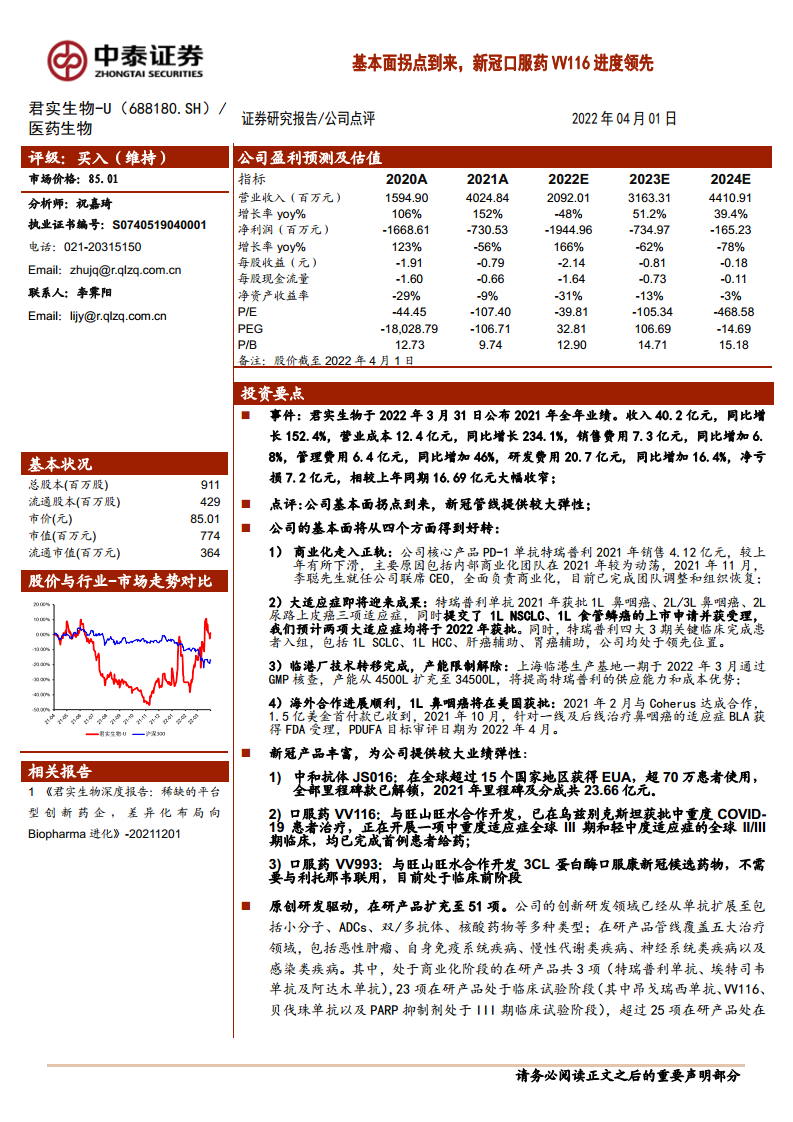

君实生物在2021年实现收入40.2亿元(同比增长152.4%),净亏损大幅收窄至7.2亿元(2020年亏损16.69亿元)。业绩改善的核心驱动力来自两方面:一是PD-1单抗特瑞普利在经历商业化团队动荡后,新CEO李聪完成团队重塑,大适应症(1L NSCLC、1L食管鳞癌)预计2022年获批,临港产能扩张至34500L,且1L鼻咽癌BLA获FDA受理(PDUFA日期2022年4月);二是新冠产品贡献显著弹性,中和抗体JS016全球超70万患者使用,2021年里程碑及分成23.66亿元,口服药VV116已在乌兹别克斯坦获批中重度治疗,全球III期临床快速推进,有望成为新的业绩增长点。

新冠口服药VV116进度领先,提供较大业绩弹性

VV116作为与旺山旺水合作的口服抗新冠药物,目前在中重度适应症全球III期和轻中度适应症全球II/III期临床中均已完成首例给药,进度在同类口服药中较为领先。同时,公司还布局了3CL蛋白酶抑制剂VV993(不需联用利托那韦),处于临床前阶段。在Omicron变异株持续肆虐的背景下,VV116预计年内获批,将为公司贡献超额弹性。分析师维持“买入”评级。

主要内容

特瑞普利大适应症将获批,基本面拐点到来

商业化走入正轨

核心产品PD-1单抗特瑞普利2021年销售4.12亿元(同比下滑),主要因2021年商业化团队动荡。2021年11月李聪就任联席CEO,全面负责商业化,已完成团队调整和组织恢复。

大适应症即将迎来成果

2021年获批1L鼻咽癌、2L/3L鼻咽癌、2L尿路上皮癌三项适应症,已提交1L NSCLC、1L食管鳞癌上市申请并获受理,预计2022年获批。四大3期关键临床(1L SCLC、1L HCC、肝癌辅助、胃癌辅助)完成患者入组,公司均处于领先位置。

临港厂技术转移完成,产能限制解除

上海临港生产基地一期于2022年3月通过GMP核查,产能从4500L扩充至34500L,将提高供应能力和成本优势。

海外合作进展顺利,1L鼻咽癌将在美国获批

2021年2月与Coherus达成合作,1.5亿美金首付款已收到。2021年10月,针对一线及后线治疗鼻咽癌的适应症BLA获FDA受理,PDUFA目标审评日期为2022年4月。

新冠产品丰富,VV116全球II/III期进行中

中和抗体JS016

在全球超过15个国家地区获得EUA,超70万患者使用,全部里程碑款已解锁,2021年里程碑及分成共23.66亿元。

口服药VV116

与旺山旺水合作开发,已在乌兹别克斯坦获批中重度COVID-19患者治疗,正在开展中重度适应症全球III期和轻中度适应症全球II/III期临床,均已完成首例患者给药。

口服药VV993

与旺山旺水合作开发3CL蛋白酶口服新冠候选药物,不需与利托那韦联用,目前处于临床前阶段。

51项产品在研,布局多个FIC潜力品种

原创研发驱动,在研产品扩充至51项

创新研发领域从单抗扩展至小分子、ADCs、双/多抗体、核酸药物等多种类型,覆盖五大治疗领域(恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病、感染类疾病)。商业化阶段产品3项(特瑞普利单抗、埃特司韦单抗、阿达木单抗),23项处于临床试验阶段(昂戈瑞西单抗、VV116、贝伐珠单抗、PARP抑制剂处于III期),超过25项处于临床前阶段。

TAB004/JS00 BTLA单抗

君实自主研发的全球首个进入临床开发阶段(first-in-human)的抗肿瘤重组人源化抗BTLA单抗,与特瑞普利单抗联合有望增加患者对免疫治疗的反应,扩大受益人群范围。

总结

君实生物2021年全年业绩显示收入快速增长、净亏损大幅收窄,基本面拐点明确。核心产品特瑞普利单抗在商业化团队重整后走向正轨,大适应症(1L NSCLC、1L食管鳞癌)即将获批,临港产能扩张至34500L解除供应瓶颈,海外1L鼻咽癌BLA有望于2022年4月获FDA批准。新冠产品线中,中和抗体JS016贡献23.66亿元收入,口服药VV116全球III期进度领先(中重度适应症全球III期、轻中度全球II/III期均在推进),预计2022年获批将带来较大业绩弹性。公司在研管线扩充至51项,覆盖多种药物类型和五大治疗领域,包括全球首创的BTLA单抗等FIC潜力品种。在不考虑VV116收入贡献的情况下,预测2022-2024年收入分别为20.92亿元、31.63亿元、44.11亿元,维持“买入”评级。主要风险包括研发和上市不及预期、销售不及预期、政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用