中心思想

君实生物2021年业绩承压,核心管线突破在即

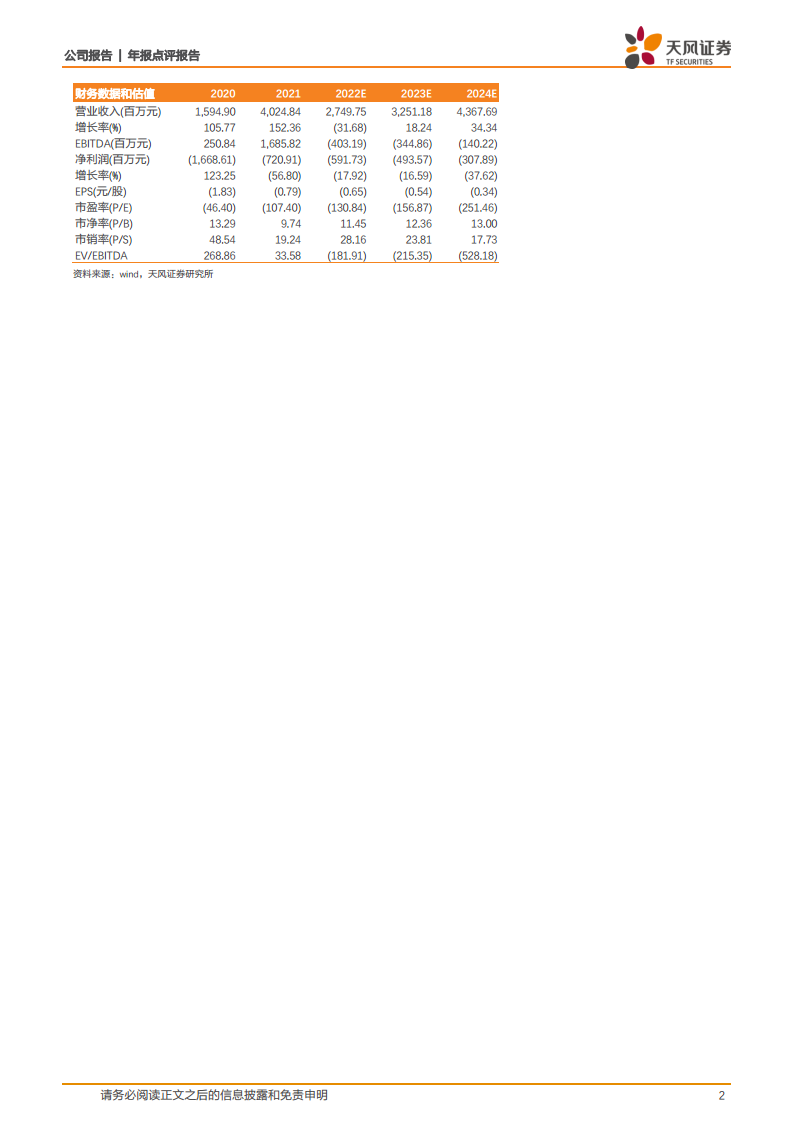

报告核心观点认为,君实生物2021年营收大幅增长152.36%至40.25亿元,主要受技术许可收入驱动,但净亏损仍达7.21亿元。公司核心竞争力在于特瑞普利单抗(PD-1)即将获批非小细胞肺癌、食管癌等大适应症,以及新冠小分子药物VV116研发进展顺利。尽管面临医保降价和商业化团队调整的短期压力,随着商业化团队完成重组、多条早期管线推进,公司有望在2022-2024年进入正向循环。

短期亏损收窄,长期增长点清晰

2021年归母净亏损同比减亏56.80%,显示成本控制有所改善。但核心PD-1单品因医保降价和销售团队调整导致收入回调至4.12亿元。未来两年核心增长驱动力为PD-1大适应症获批后的放量、新冠药物可能贡献里程碑收入,以及定向增发募资38亿元支撑研发。报告维持“买入”评级,但下调了2022-2023年收入与盈利预测,主要考虑中和抗体收入减少及PD-1降价影响。

主要内容

事件回顾:营收骤增,亏损收窄

2021年公司实现营收40.25亿元,同比+152.36%;归母净亏损7.21亿元,同比减亏56.80%。营收增长主要来自技术许可及特许权收入,而非药品销售(特瑞普利单抗仅贡献4.12亿元,同比下滑)。公司当前资产负债率24.64%,每股净资产8.72元,财务状况相对稳健。

核心产品:特瑞普利单抗大适应症进入收获期

现有适应症覆盖与医保准入

PD-1抑制剂特瑞普利单抗2021年新增三线鼻咽癌、二线尿路上皮癌及一线鼻咽癌三项适应症,其中两项进入医保。但降价及团队调整导致2021年销售额为4.12亿元,相较2020年回落。

未来催化剂:食管癌、非小细胞肺癌有望年内获批

2021年7月及12月,特瑞普利单抗联合化疗一线治疗食管癌、非小细胞肺癌的sNDA获NMPA受理。临床数据显示联用组对比化疗组显著延长PFS及OS,预计年内获批后将推动销售额快速反弹。此外,多项辅助/新辅助治疗早期临床试验正在推进;鼻咽癌适应症等待FDA现场核查,海外拓展可期。

商业化团队调整完成,有望走出低谷

2021年公司商业化团队经历多次负责人及销售人员调整,与阿斯利康的合作推广遭遇挫折。2021年11月聘任李聪为联席CEO负责商业化,12月终止与阿斯利康合作。目前已完成营销地区团队重组及核心市场人员补充,为后续PD-1大适应症上市后的放量奠定渠道基础。

新冠药物矩阵丰富,VV116进展迅猛

公司布局三款新冠治疗药物:中和抗体JS016、小分子RdRp抑制剂VV116、3CL蛋白酶抑制剂VV993。VV116已在乌兹别克斯坦获批用于中重度新冠患者治疗,口服吸收迅速、安全性好。目前正在开展两项国际多中心临床试验(轻中度II/III期、中重度III期),均已首例入组,预计年内完成。VV993处于临床前阶段,构建了“抗体+小分子”的完整新冠药物组合。

定向增发保障研发,早期管线具备FIC/BIC潜力

2022年3月拟定向增发不超过39.80亿元,其中36.82亿元用于创新药研发。2021年初至今共有14条管线获IND批准进入临床,包括JS006(TIGIT单抗)、JS007(CTLA-4单抗)、JS014(IL21/HSA融合蛋白)。公司共有超51项在研,其中23项处于临床,超过25项临床前。重点关注BTLA单抗TAB004/JS004已进入Ib/II期剂量扩展阶段,与PD-1联用或提升免疫应答,具备First-in-Class潜力。

盈利预测与投资评级

考虑到特瑞普利单抗降价及中和抗体收入减少,下调2022-2023年收入至27.50/32.51亿元,净利润-5.92/-4.94亿元。预计2024年收入43.68亿元,归母净利润-3.08亿元。维持“买入”评级。关键财务数据:2022E营收同比-31.68%,毛利率81.05%,研发费用占比约70%,研发投入持续高企。

总结

短期波动不改长期价值,核心管线即将兑现

君实生物2021年年报显示营收高速增长但亏损仍存,核心产品特瑞普利单抗因降价和销售调整遭遇销售低谷。然而,PD-1大适应症(食管癌、非小细胞肺癌)预计2022年获批,新冠小分子药物VV116临床试验有望年内完成,商业化团队完成重组后销售能力有望恢复。定向增发募资38亿元为早期创新管线(BTLA、TIGIT等)提供资金保障,研发管线中多个靶点具备FIC/BIC潜力。风险方面需关注疫情反复、研发及销售不及预期。综合来看,公司正处于“研发成果变现”的关键节点,2022-2024年有望实现收入从27.50亿元增长至43.68亿元,亏损逐步收窄,长期投资价值突出。

微信扫一扫-立即使用

微信扫一扫-立即使用