中心思想

临床信息化2.0时代驱动电子病历龙头高成长,短中长期布局打开新空间

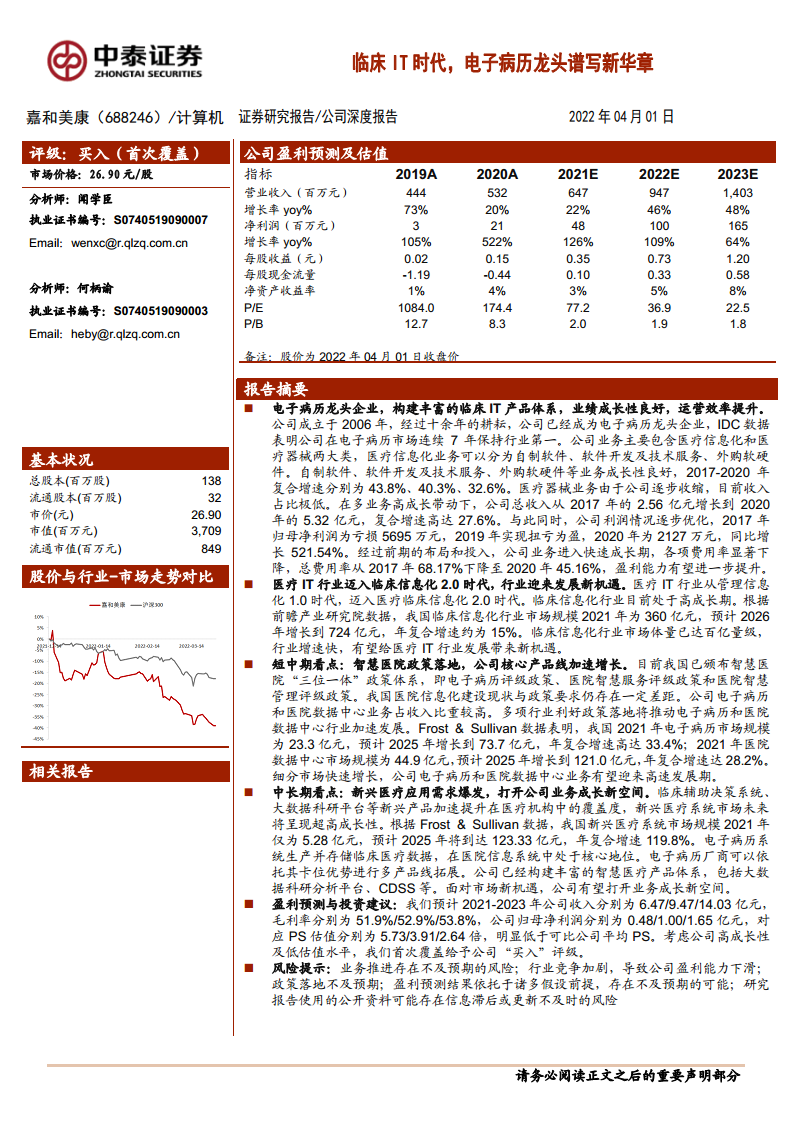

- 嘉和美康作为连续7年国内电子病历市场市占率第一的龙头企业,正受益于医疗IT行业从管理信息化1.0向临床信息化2.0的转型,行业复合增速约15%,百亿级市场蕴含机遇。

- 短中期内,智慧医院“三位一体”政策(电子病历评级、智慧服务、智慧管理)推动电子病历和医院数据中心需求加速释放,预计2025年电子病历市场达73.7亿元(CAGR 33.4%),医院数据中心市场达121.0亿元(CAGR 28.2%),公司核心业务有望维持高增长。

- 中长期内,以临床辅助决策系统(CDSS)、大数据科研平台为代表的新兴医疗系统市场爆发(2021-2025年CAGR 119.8%),公司依托电子病历卡位优势已构建丰富智慧医疗产品线,有望打开业务成长新空间。

- 尽管2022年股价对应PS估值低于可比公司均值,但公司收入增速(2021-2023年预计CAGR约48%)和盈利能力优化(净利率从-22.24%提升至4.00%)支撑高成长性,首次覆盖给予“买入”评级。

主要内容

电子病历龙头企业,构建丰富的临床IT产品体系

深耕行业16年,成为电子病历龙头企业

公司前身2006年成立,历经16年发展,IDC数据显示公司2019年市占率20.4%,远高于第二名12.1%,连续7年保持电子病历市场第一。

公司产品定位临床服务,产品种类广

业务分医疗信息化和医疗器械,医疗信息化包括自制软件(电子病历、医院数据中心、智慧医疗等)、软件开发及技术服务、外购软硬件。产品覆盖综合及专科电子病历,满足口腔、妇产等科室个性化需求。

多业务线成长性良好,带动公司业务高成长

- 自制软件2017-2020年复合增速43.8%;软件开发及技术服务复合增速40.3%;外购软硬件复合增速32.6%;医疗器械收缩。收入从2017年2.56亿元增至2020年5.32亿元(CAGR 27.6%),归母净利润从2017年亏损5695万元扭亏至2020年2127万元(同比+521.54%)。

运营效率提升,费用率逐年下降,毛净利率呈提升趋势

- 总费用率从2017年68.17%降至2020年45.16%;毛利率从45.04%升至49.64%,净利率由负转正至4.00%,盈利能力增强。

公司注重研发,产品竞争力强劲

- 研发费用率明显高于同行(约17% vs 行业10%),研发投入逐年提升,2020年达9227万元,支撑产品迭代和体系丰富。

医疗IT行业进入2.0时代,临床信息化需求加速释放

医疗IT从管理信息化1.0时代,迈入医疗临床信息化2.0时代

- 1.0时代以HIS系统解决挂号、收费等管理需求;2.0时代聚焦临床环节(手术麻醉、ICU、专科电子病历等),需求加速释放。

临床信息化行业处于高成长期,多产品需求高增

- 前瞻产业研究院数据显示,2021年临床信息化市场规模约360亿元,预计2026年达724亿元(CAGR约15%),百亿级市场增速快。

短中期看点:智慧医院等政策落地,公司核心产品维持高成长

智慧医院“三位一体”等多项政策落地,加速智慧医院行业发展

- 国家卫健委建立电子病历评级、智慧服务评级、智慧管理评级三大标准,另有“千县工程”等政策,驱动医院信息化升级。

政策刺激需求释放,公司电子病历业务维持高增长

- 2022年要求二级和三级医院电子病历评级分别达3级和4级,但2019年实际仅为1.59级和3.11级,差距明显。

- 综合电子病历2021年规模17.8亿元,预计2025年47.2亿元(CAGR 27.6%);专科电子病历2021年5.5亿元,预计2025年26.5亿元(CAGR 48.2%)。

- 公司作为市占率第一龙头,拥有丰富产品体系和全国销售网络,充分受益行业高成长。

医院数据中心行业高速增长,相关业务成为公司增长新动力

- 电子病历5级和智慧服务3级均要求医院信息集成平台建设,2021年医院数据中心市场规模44.9亿元,预计2025年121.0亿元(CAGR 28.2%)。

- 公司数据中心产品(集成平台ESB、医疗数据中心CDR、患者统一视图等)竞争力强,2019-2020年收入增速48.7%/168.1%,2020年规模1.20亿元,与电子病历业务体量相当。

中长期看点:新兴医疗系统需求爆发,打开公司业务成长新空间

电子病历处于医疗信息系统核心位置,便于厂商进行产品线拓展

- 电子病历生产和存储临床数据,与医技、管理等多系统对接,处于枢纽地位,便于厂商基于此拓展其他产品线。

公司在临床创新应用领域布局充分,产品体系丰富

- 已构建CDSS、AI病历内涵质控、智能预问诊、智能分诊、大数据科研分析平台等智慧医疗产品线。

细分市场爆发式增长,有望打开公司业务成长空间

- 新兴医疗系统2021年规模仅5.28亿元,预计2025年达123.33亿元(CAGR 119.8%),未来体量可匹敌电子病历及数据中心。

- 公司依托电子病历卡位优势及产品关联性,有望实现高成长。

盈利预测与投资建议

盈利预测

- 预计2021-2023年收入分别为6.47/9.47/14.03亿元,毛利率51.9%/52.9%/53.8%,归母净利润0.48/1.00/1.65亿元。

- 自制软件增速41.4%/52.8%/52.0%;软件开发及技术服务受疫情短期影响后恢复至40%/45%;外购软硬件恢复性增长;医疗器械持续收缩。

投资建议

- 选取卫宁健康、创业慧康、久远银海为可比公司,嘉和美康2021-2023年PS为5.73/3.91/2.64倍,低于可比均值5.74/4.59/3.67倍。结合高成长性与低估值,首次覆盖给予“买入”评级。

风险提示

业务推进不及预期、行业竞争加剧、政策落地不及预期、盈利预测假设不成立、公开资料信息滞后或更新不及时。

总结

嘉和美康作为电子病历领域连续7年市占率第一的龙头企业,正处于医疗IT行业向临床信息化2.0时代转型的关键窗口期。短中期内,智慧医院“三位一体”政策直接驱动电子病历和医院数据中心两大核心业务的加速增长(电子病历市场CAGR 33.4%,医院数据中心CAGR 28.2%),公司凭借领先市占率和丰富产品体系有望维持高成长;中长期内,新兴医疗系统(CDSS、大数据科研平台等)市场爆发式增长(CAGR 119.8%),公司依托电子病历的卡位优势已前瞻布局,进一步打开成长空间。公司运营效率持续优化(费用率下降、毛净利率提升),盈利预测显示2021-2023年收入复合增速约48%,归母净利润复合增速约85%,而PS估值低于可比公司均值,具备高成长性和低估值双重吸引力。综合分析,公司核心竞争力和行业红利明确,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用