中心思想

营收与利润实现高增长,医美板块尤为亮眼

2021年公司营业收入17.67亿元,同比增长32.61%,归母净利润3.52亿元,同比增长53.10%,扣非归母净利润同比增长58.88%。医美板块增长91.49%,远超其他业务线,成为核心增长引擎。并购欧华美科带来的并表收入(9488万元)以及三代玻尿酸“海魅”的市场认可,共同推动该板块大幅提升。

全产业链布局深化,整合协同效应可期

公司通过收购亨泰视觉、南鹏光学、河北鑫视康、欧华美科及Eirion,已构建完整的眼科(白内障、近视防控、眼表用药、眼底病)和医美(真皮填充剂、肉毒毒素、射频激光设备)产品矩阵。股权激励覆盖超过10%员工,进一步绑定核心人才,整合协同性有望增强。

主要内容

投资要点

各产品线均实现较大幅度增长

- 眼科板块增长19.24%,覆盖白内障治疗、近视防控、屈光矫正及眼表用药,眼底病领域在研产品布局中。

- 医美与创面护理板块增长91.49%,形成真皮填充剂、肉毒毒素、射频及激光设备四大品类,三代玻尿酸“海魅”放量,并表欧华美科贡献营收9488万元。

- 骨科板块增长21.23%,防粘连及止血板块增长11.94%,疫情控制后各业务恢复良好。

着重扩充眼科和医美创新产品线

- 2021年研发费用1.68亿元,同比+32.51%,占营收比重9.48%。持续投入角膜塑形镜、疏水模注非球面人工晶状体、视网膜裂孔封堵生物凝胶等临床试验。

- 新增疏水模注散光矫正非球面人工晶状体项目进入临床试验,第四代有机交联玻尿酸、无痛交联玻尿酸及水光注射剂等医美新品持续推进。

公司毛利率有所下滑

- 主营毛利率72.13%,同比减少2.78个百分点。原因包括:欧华美科子公司账面存货公允价值重估(拉低约1.26%)、人工晶状体带量采购降价、医美“海薇”玻尿酸降价以突出“国民玻尿酸”定位。

投资建议

- 通过收购亨泰视觉、南鹏光学获得OK镜“myOK迈儿康”及“亨泰Hiline”独家经销权;收购河北鑫视康拓展软性隐形眼镜;投资欧华美科、Eirion拓展医美光电设备及肉毒素。全产业链布局日趋完善。

- 发布A股限制性股票激励计划,首次授予204人(占比超10%),覆盖董事、高管、核心技术人员。

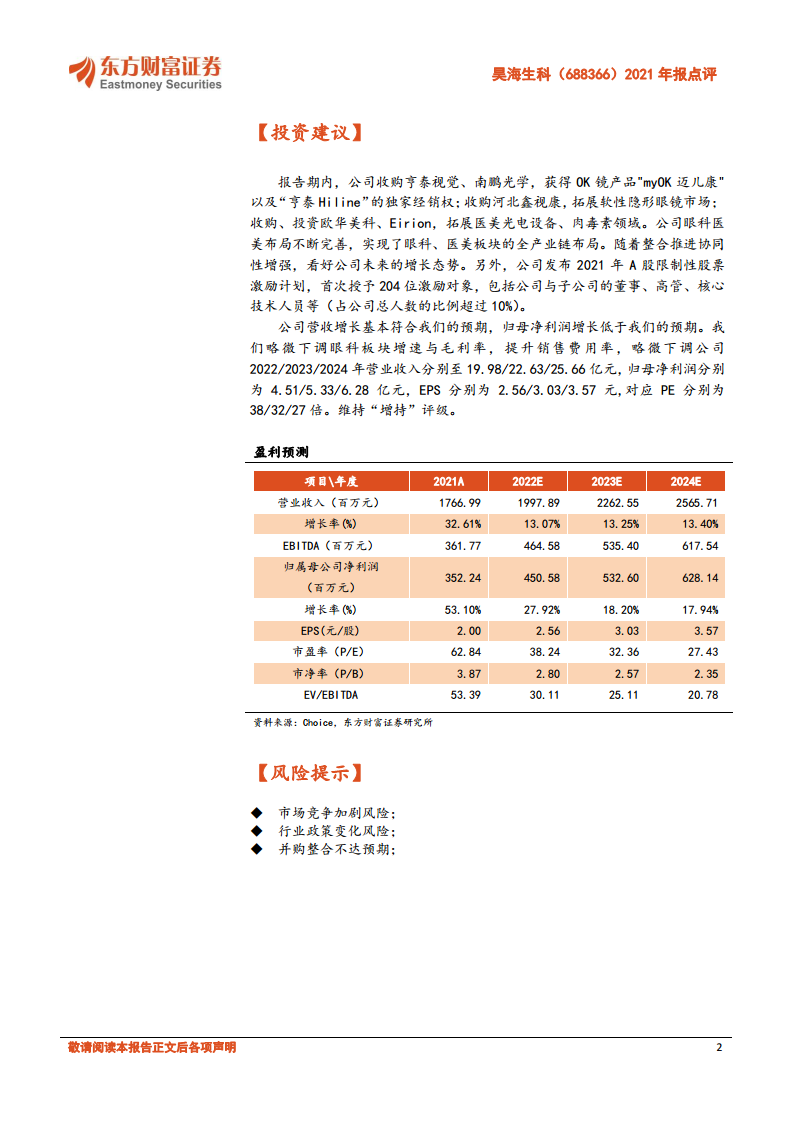

- 略微下调眼科板块增速与毛利率,上调销售费用率,预计2022/2023/2024年营收分别为19.98/22.63/25.66亿元,归母净利润分别为4.51/5.33/6.28亿元,EPS分别为2.56/3.03/3.57元,对应PE分别为38/32/27倍,维持“增持”评级。

风险提示

- 市场竞争加剧风险;

- 行业政策变化风险;

- 并购整合不达预期风险。

总结

昊海生科2021年受益于疫情后复苏及医美板块的爆发式增长,营收和利润均实现高增。公司通过持续的并购整合,在眼科和医美领域形成了完整的产品矩阵和全产业链布局,研发投入聚焦创新产品,为后续增长奠定基础。尽管毛利率受集采降价和并表因素影响有所下滑,但整体盈利能力和协同效应有望随着整合推进而增强。公司发布股权激励计划进一步绑定核心团队,维持“增持”评级,长期增长态势值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用