中心思想

一季报窗口叠加疫情催化,医药板块迎来配置良机

2022年3月,医药生物板块上涨0.87%,显著跑赢沪深300的-7.84%,超额收益达8.71%,位列28个申万子行业第4位。板块经历自2021年7月以来的连续三个季度调整后,当前PE(TTM)为28.6倍,低于历史均值37.2倍,估值进入舒适配置区间。全年行情将围绕业绩、新冠、低估值三条主线展开,而4月进入一季报窗口期,业绩权重有望进一步提升。

重点板块业绩亮眼,政策与疫情催化多维共振

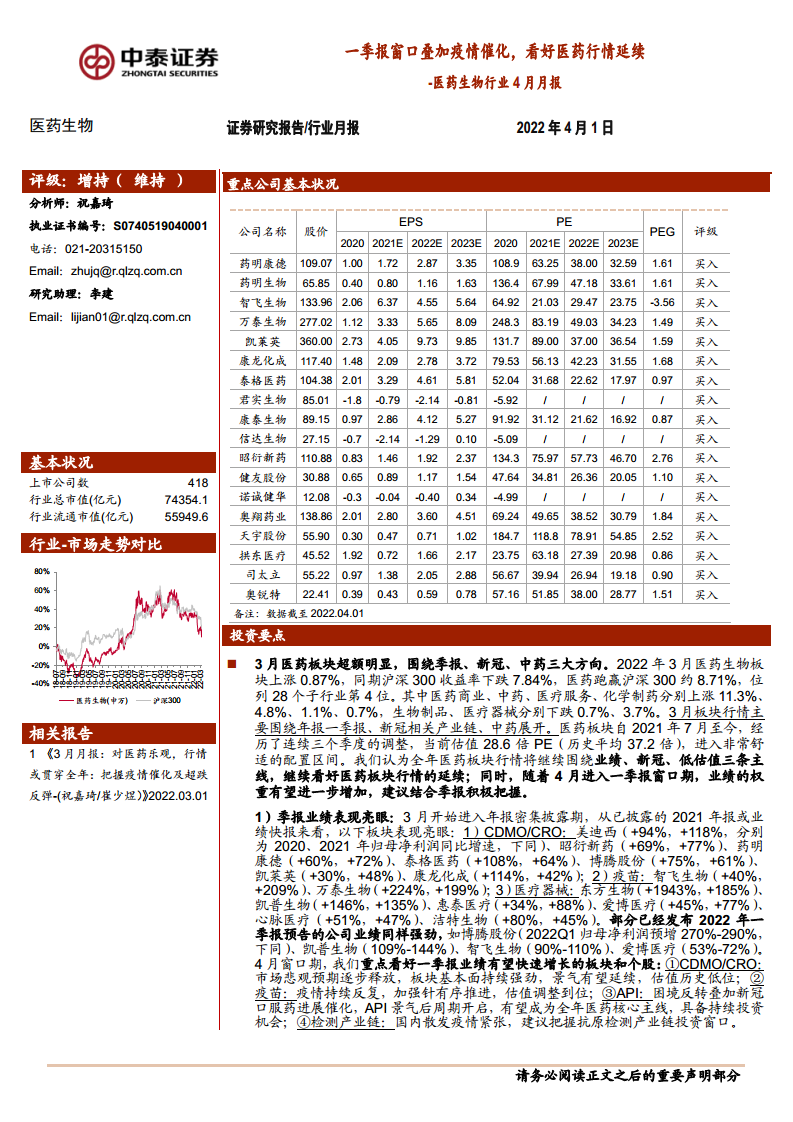

已披露的2021年报及业绩快报显示,CDMO/CRO(美迪西、昭衍新药、药明康德等归母净利润增速均超40%)、疫苗(智飞生物+209%、万泰生物+199%)、医疗器械(东方生物+185%、凯普生物+135%)等板块表现突出。此外,新冠产业链持续催化(辉瑞Paxlovid纳入诊疗方案、MPP授权落地、国产口服药临床推进),中医药发展规划出台,疫苗加强针有序推进,共同构成板块上行动力。

主要内容

4月行业投资观点

一季报窗口叠加疫情催化,看好医药行情延续

- 3月板块超额明显,医药商业(+11.3%)、中药(+4.8%)领涨,生物制品和医疗器械下跌。

- 业绩方面,CDMO/CRO、疫苗、医疗器械等板块2021年报及2022Q1预告业绩强劲,4月重点看好CDMO/CRO、疫苗、API、检测产业链。

- 新冠产业链方面,多款抗原自测试剂盒获批,辉瑞Paxlovid写入诊疗方案,MPP授权出炉,君实生物VV116等国产口服药进展顺利。

- 中药方面,国务院印发《“十四五”中医药发展规划》,从产业、服务、支付等多维度明确发展路径,关注片仔癀、云南白药等。

疫情持续反复,加强针有序推进,疫苗板块估值调整到位

- 截至2022年3月18日约6.5亿人完成加强针(覆盖率约46%),智飞重组蛋白、康希诺腺病毒获批异源加强,康泰灭活获批同源加强。

- 海外中低收入国家加强针接种率仅0-4.43%,出口需求旺盛,康希诺、智飞等申请WHO PQ认证。

- 国内自费疫苗重磅品种放量,大品种接种率有望提升,推荐智飞生物、康泰生物、万泰生物等。

中泰医药重点推荐组合

- 4月重点推荐18只标的:药明康德、药明生物、智飞生物、万泰生物、凯莱英、康龙化成、泰格医药、君实生物、康泰生物、信达生物、昭衍新药、健友股份、诺诚健华、奥翔药业、天宇股份、拱东医疗、司太立、奥锐特。

- 3月重点推荐组合平均涨幅2.87%,跑赢医药行业2.00%,奥翔药业(+31.84%)、康泰生物(+10.43%)、万泰生物(+10.41%)表现亮眼。

行业热点聚焦

- 《新型冠状病毒肺炎诊疗方案(试行第九版)》发布:增加抗原检测补充,分类收治病例,写入Paxlovid和国产单抗,放宽隔离出院标准,利好新冠口服药产业链。

- 中国5家企业获得辉瑞新冠药物MPP授权:包括API制剂一体化龙头、复星医药、普洛药业、九洲药业、迪赛诺,覆盖95个中低收入国家,市场增量或达700亿元。

- 《新冠病毒抗原检测应用方案(试行)》发布:抗原检测作为核酸检测补充,国内审批加快,建议关注万孚生物、诺唯赞、金域医学等检测及上游标的。

- 《“十四五”中医药发展规划》发布:由国务院办公厅发文,上升至国家战略,设定2025年七大目标,包括服务体系、人才建设、产业提升等,明确约束性指标。

3月板块回顾与分析

- 板块收益:2022年初至3月底,医药板块收益率-10.8%,跑赢沪深300(-14.5%)约3.7%。3月单月医药+0.9%,子行业中仅医药商业(+11.3%)、中药(+4.8%)、医疗服务(+1.1%)、化学制药(+0.7%)上涨。

- 板块估值:以2022年盈利预测PE为28.4倍,相对全部A股(扣除金融)溢价率16.5%;TTM PE为28.6倍,低于历史均值37.2倍。子行业中医疗器械和医疗服务估值较高(40-45倍),医药商业较低(约16倍)。

- 个股表现:涨幅前5为中国医药(+230%)、美诺华(+141%)、盘龙药业(+130%)、北大医药(+68%)、精华制药(+60%);跌幅前5为派林生物(-25%)、海辰药业(-23%)、楚天科技(-22%)、华兰生物(-21%)、三诺生物(-20%)。

附录

- 中药材价格追踪:成都中药材价格指数自2021年四季度以来涨幅明显,近八成品种价格上涨,贵细药材涨幅10%-50%,中成药价格上调10%-20%。

- 本期研究报告汇总:中泰医药团队发布月报、周报、专题报告及公司点评共30余篇。

- 中泰医药主要覆盖公司及估值一览:涵盖化学药、生物药、医疗服务、CRO/CDMO、医疗器械、药店等板块,共50余家公司,多数给予买入评级。

行业风险因素分析

- 政策扰动风险:医药改革深化期,优先审评、医保谈判、带量采购等政策执行进度或不及预期。

- 药品质量风险:需持续警惕药品安全质量问题对上市公司的影响。

总结

本报告系统分析了医药生物行业在2022年4月的投资前景。核心结论包括:1)板块经历三个季度调整后估值处于历史低位,一季报窗口叠加疫情催化,行情有望延续;2)业绩主线明确,CDMO/CRO、疫苗、医疗器械等板块年报及一季报表现强劲;3)新冠产业链持续催化,口服药及检测赛道具备贯穿全年的投资机会;4)中医药产业获国家战略层面规划,迎来发展新机遇;5)疫苗板块加强针出海及自费大品种放量提供增长动力。综合来看,市场主线聚焦业绩、新冠、低估值,建议结合一季报积极布局重点推荐组合。同时需关注政策执行及药品质量等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用