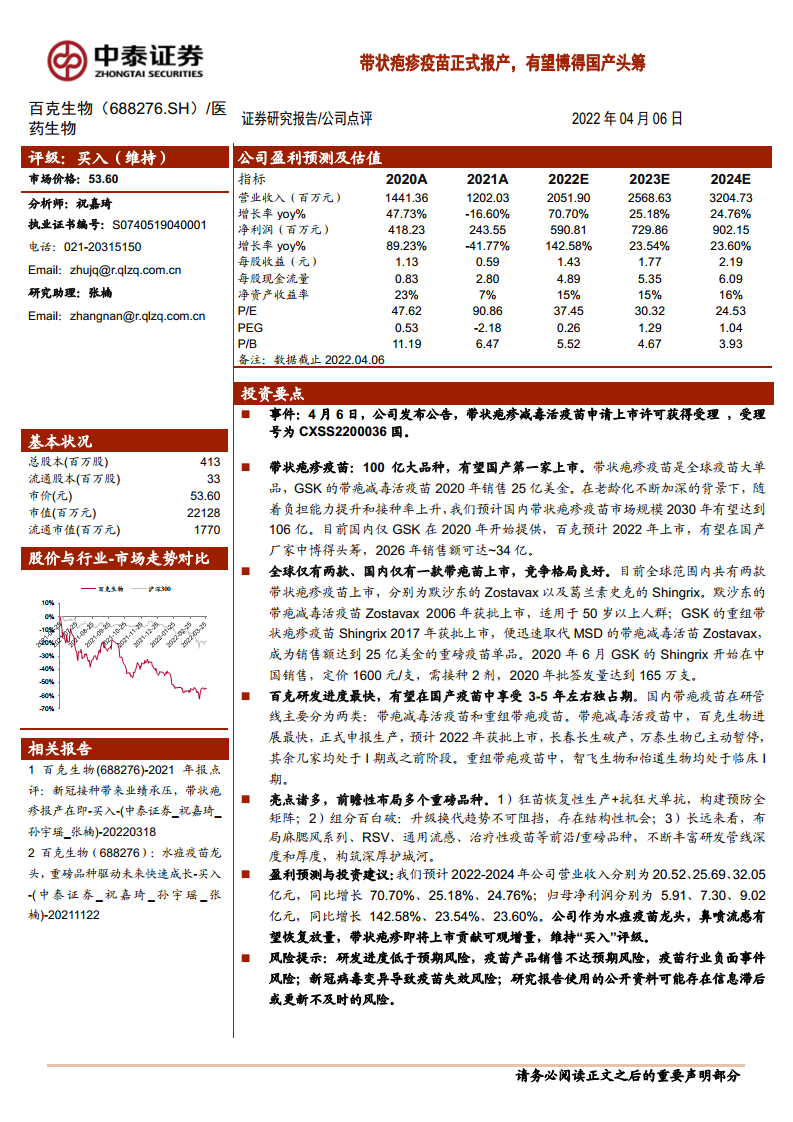

中心思想

带状疱疹疫苗报产里程碑

百克生物(688276.SH)的带状疱疹减毒活疫苗于2022年4月6日获上市许可受理,标志着国产首款带状疱疹疫苗进入审评阶段。公司有望在2022年底前获批,抢占国内3-5年的市场独占期,成为继GSK之后第二个提供该疫苗的本土企业,显著提升其疫苗业务估值。

市场前景与竞争壁垒

国内带状疱疹疫苗市场规模预计2030年达106亿元,当前仅GSK一家提供,渗透率不足0.3%(美国34%),接种率提升潜力巨大。百克生物凭借成本优势(减毒活疫苗,预计定价低于GSK的3200元/两剂)和快速审批进度,有望在2026年实现约34亿元销售额,贡献公司业绩主要增量。

主要内容

事件与报产进度

百克生物公告带状疱疹减毒活疫苗(受理号CXSS2200036国)正式申报生产,是国产企业中唯一进入审评阶段的品种。公司预计2022年获批,较其他在研企业(长春长生破产、万泰暂停、其他处于I期)领先至少2-3年。

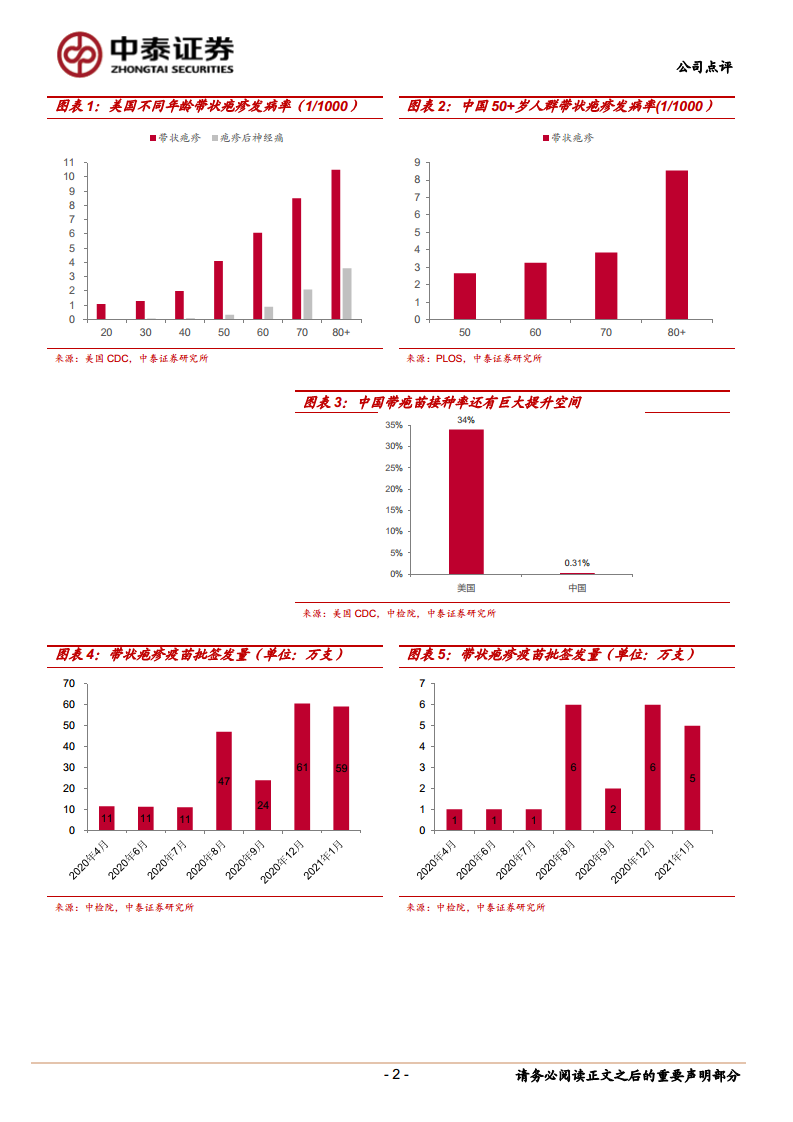

带状疱疹疫苗市场分析

全球仅有两款带状疱疹疫苗上市:默沙东Zostavax(减毒活疫苗,2006年)和GSK Shingrix(重组亚单位,2017年)。Shingrix因高保护率(50+人群降低带状疱疹风险97%)迅速取代Zostavax,2020年全球销售额25亿美元。中国2020年6月引入Shingrix,每剂1600元需接种2剂,当年批签发165万支。国内50岁以上人群发病率约5-10/1000,远高于年轻群体,且随老龄化加深发病率上升,市场空间广阔。

国产竞争格局

国内在研管线分为减毒活疫苗和重组疫苗两类。减毒活疫苗中,百克进度最快(已报产),万泰主动暂停,其余(上海所、复星、长春祈健等)仍处临床早期;重组疫苗中,智飞生物、怡道生物/中慧元通、迈科康生物均处于临床I期,距离上市至少需3-5年。因此,百克未来3-5年内将垄断国产带状疱疹疫苗市场,享受高定价和渠道优势。

公司其他优势及风险提示

公司除带状疱疹外,还布局:①狂犬病疫苗恢复生产+抗狂犬单抗,构建完整预防矩阵;②组分百白破疫苗,升级换代趋势带来结构性机会;③麻腮风、RSV、通用流感、治疗性疫苗等前沿品种,丰富管线深度。盈利预测:2022-2024年营收分别为20.52、25.69、32.05亿元(+70.7%、+25.2%、+24.8%),净利润5.91、7.30、9.02亿元(+142.6%、+23.5%、+23.6%),维持“买入”评级。风险包括研发进度低于预期、产品不达预期、行业负面事件、新冠病毒变异致疫苗失效等。

总结

投资亮点总结

百克生物作为水痘疫苗龙头,鼻喷流感疫苗逐步恢复,带状疱疹疫苗即将上市成为最大催化剂。其减毒活疫苗在保护效力(60岁以上降低带状疱疹风险约39%,预防神经痛约51%)虽低于Shingrix,但定价更低、接种一剂更方便,且享有国产首次上市的红利,预计3-5年内独享市场。财务数据支撑:2022年EV/EBITDA仅9倍,P/E 37倍低于行业均值,业绩高增长确定性较强。

未来展望

随着带状疱疹疫苗上市放量,公司收入结构将从水痘疫苗为主转向多品种驱动。预计2024年带状疱疹疫苗贡献收入占比超40%,带动毛利率提升至90%+。中长期看,重组疫苗(如智飞生物)上市后可能带来竞争,但百克凭借先发优势和成本控制,有望保持30%以上市场份额。维持“买入”评级,目标价对应2023年35倍P/E约62元。

微信扫一扫-立即使用

微信扫一扫-立即使用