中心思想

医疗新基建推动院感龙头业绩复苏,精细化管控提升盈利质量

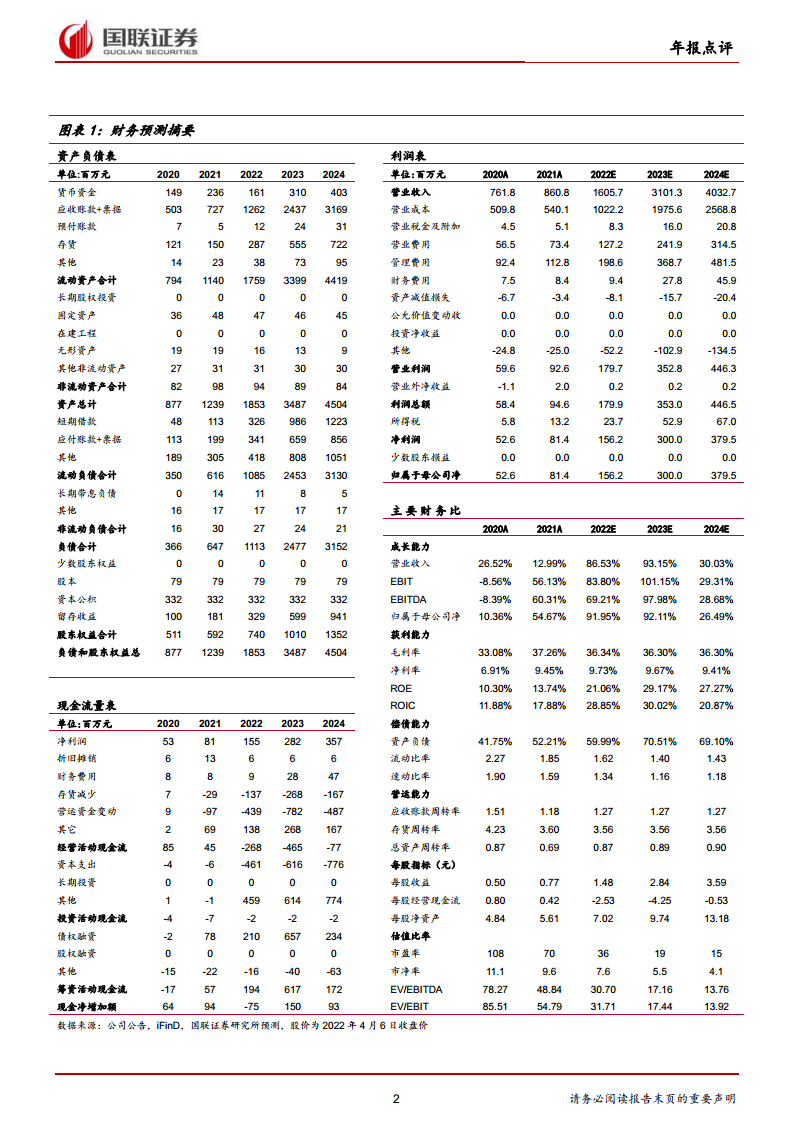

本报告核心观点在于:华康医疗作为医疗净化系统集成领域的龙头企业,受益于医疗新基建带来的公共卫生补短板需求,2021年业绩实现显著增长(归母净利润同比+54.67%)。同时,公司通过“11个节任务点分解”和“项目经理6+2责任制”等精细化流程管理,使整体毛利率从33.08%提升至37.26%,盈利能力大幅改善。报告给予“买入”评级,预测2022年营收增速达86.53%,并认为22-24年净利润复合增长率(CAGR)可达56.07%,凸显高成长性。

行业发展逻辑清晰,龙头地位有望持续强化

报告分析显示,医疗净化工程是医疗新基建产业链最早的一环,二级及以上等级医院在建设阶段即需考虑净化工程。随着22-23年新建医院数量增加,净化工程需求将随之扩大。华康医疗凭借十余年项目积累和定制化设计能力,在行业竞争中占据先发优势,未来有望持续受益于行业景气度提升。

主要内容

事件

公司发布2021年年报:全年实现营业收入8.61亿元(同比+12.99%),归母净利润0.81亿元(同比+54.67%),扣非归母净利润0.78亿元(同比+54.19%),业绩符合预期。公司拟每10股派1元。

点评

医疗净化业务复苏带动业绩增长

公司核心业务医疗净化系统集成实现收入7.06亿元(同比+54.40%),占营业收入比重从20年的60.01%提升至21年的81.99%。主要驱动因素:国内新冠疫情整体缓解,医院净化集成项目逐步正常实施;医疗新基建趋势下,公共卫生补短板需求增加,二级及以上等级医院建设需考虑净化工程。报告预计22-23年新建医院增加将进一步带动净化工程需求。

项目整合能力进一步提升

公司深耕医疗净化行业十余年,将项目交付拆解为“11个节任务点分解”,现场管理实行“项目经理6+2责任制”动态监管,实现全过程管理标准化、规范化。效果体现为整体毛利率从2020年的33.08%提升至2021年的37.26%,扣非归母净利润大幅增长(同比+54.19%)。精细化流程管理有望使公司未来维持该毛利率水平。

维持“买入”评级

医疗净化是医疗新基建产业链最早环节,公司作为龙头有望受益。预计2022年营收增速达86.53%;预测22-24年净利润分别为1.56/3.00/3.80亿元,对应2022年4月6日收盘价,PE分别为36/19/15倍,三年CAGR为56.07%。基于高成长预期,维持“买入”评级,目标价67.10元。

风险提示

报告提示以下主要风险:偿债风险、应收账款余额较大风险、税收优惠政策变化风险、市场竞争加剧风险、主要业务资质无法续期风险、客户集中风险等。

总结

本报告基于华康医疗2021年年报,结合医疗新基建行业趋势和公司经营数据,全面分析了公司业绩增长动力与核心竞争力。核心结论为:公司医疗净化系统集成业务在疫情缓解后实现54.40%的高速增长,成为业绩主要贡献来源;通过精细化项目管理,毛利率显著提升3.18个百分点至37.26%,盈利能力优化。报告对2022年营收给出86.53%的高增长预期,并依据盈利预测给出36倍PE估值,维持“买入”评级。整体而言,报告强调了公司在医疗净化领域的龙头地位,认为其将充分受益于医疗新基建带来的需求释放,具备中长期投资价值。同时,报告也客观列示了多项潜在风险,提示投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用