中心思想

收入与经调整归母超预期,核心业务驱动高增长

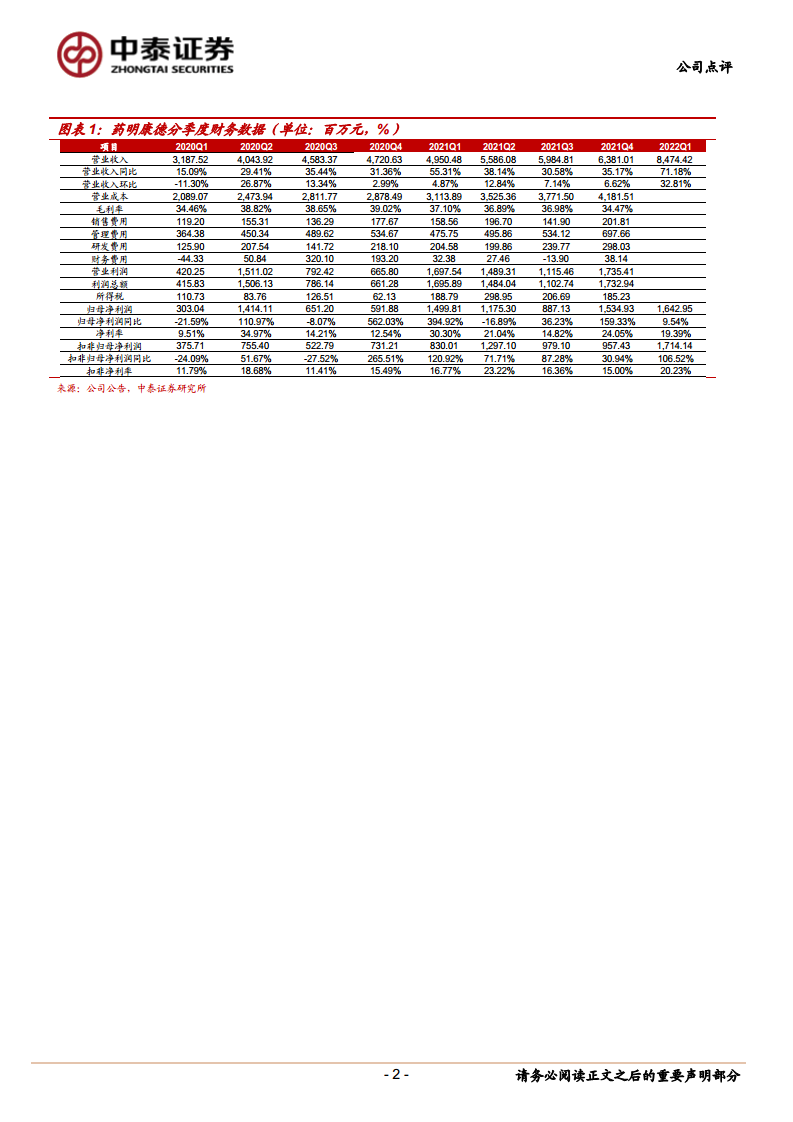

2022年第一季度,药明康德实现营业收入84.74亿元,同比增长71.18%,超过此前65-68%的指引;经调整Non-IFRS归母净利润20.53亿元,同比增长85.82%,两项核心指标均超出市场预期。收入加速增长主要源于CRDMO战略下小分子CDMO“追随并赢得分子”模式进入收获期,新产能及商业化订单持续释放。归母净利润增速放缓至9.54%系公允价值变动及投资收益损失1.79亿元所致,剔除该影响后扣非归母净利润增速达106.52%,主业盈利质量显著提升。全年来看,随着五大板块全面发力,公司有望维持加速增长态势。

五大板块协同推进,长期成长逻辑清晰

化学业务作为核心引擎,“端到端”CRDMO模式持续兑现,2021年商业化项目达42个(同比+50.0%);测试业务实验室分析与临床CRO协同驱动;生物学业务产能扩张支撑收入快速增长;细胞与基因治疗CTDMO先发优势明显,国内增长迅猛;国内新药研发服务部首次获得销售分成,新药收益逐步兑现。五大板块形成完整服务闭环,叠加行业高景气与公司竞争壁垒,预计2022-2024年收入CAGR约32%,归母净利润CAGR约37%,长期成长确定性强。

主要内容

事件:2022Q1业绩预告发布,核心指标超预期

公司2022年4月10日发布一季度业绩预告:预计营业收入84.74亿元(同比+71.18%,环比+32.81%),超过此前1-2月经营数据中65-68%的指引;归母净利润16.43亿元(同比+9.54%),增速放缓主要系公允价值变动及投资收益净损失1.79亿元(-83.16%);扣非归母净利润17.14亿元(同比+106.52%);经调整Non-IFRS归母净利润20.53亿元(同比+85.82%)。扣除汇率影响后恒定汇率收入增长达78.47%,内生增长强劲。

收入与盈利分析:主业强劲,非经常性扰动短期可控

收入加速原因:①CRDMO战略实施顺利,订单需求旺盛;②小分子CDMO“追随并赢得分子”商业模式收获期,新产能及商业化订单持续释放。预计2022Q1扣非净利率20.23%(同比+3.46pp),Non-IFRS归母净利率24.22%(同比+1.91pp),盈利结构优化。

归母增速波动原因:本期公允价值变动及投资收益大幅下降,产生净损失约1.79亿元,导致归母净利率降至19.39%(同比-10.91pp)。剔除该非经常性因素后,主业利润增速达106.52%,表明公司经营效率持续提升,短期波动不影响中长期逻辑。

五大板块分析:各业务线协同发力,长期增长动能充足

化学业务(WuXi Chemistry):CRDMO模式持续兑现。小分子药物发现服务(R)作为前端漏斗持续引流,CDMO(工艺研发和生产)2021年商业化项目达42个(同比+50.0%),新产能不断释放,有望迎来新一轮高速成长期。

测试业务(WuXi Testing):实验室分析及测试服务药械检测全面,产能逐步投产后高增可期;临床CRO及SMO中SMO规模优势显著,与CDS相互引流带来增量。

生物学业务(WuXi Biology):模型储备丰富,实验室产能不断扩张,预计收入规模延续近几年的快速增长势头。

细胞与基因治疗CTDMO(WuXi ATU):先发优势享受行业红利,国内增长迅猛,海外疫情恢复后有望重归快速增长轨道。

国内新药研发服务部(WuXi DDSU):首个销售分成项目申报NDA,有望逐步享受新药成功收益,打开第二成长曲线。

盈利预测与投资建议:高景气赛道龙头,维持买入评级

基于2022Q1超预期表现,预计2022-2024年营业收入分别为368.17/440.73/542.83亿元,同比增速60.75%/19.71%/23.17%;归母净利润分别为84.85/98.91/128.92亿元,同比增速66.46%/16.57%/30.34%。当前股价对应2022-2024年PE分别为36.6/31.4/24.1倍。公司所处CXO赛道高景气,“一体化、端到端”策略夯实竞争壁垒,维持“买入”评级。

风险提示

- 行业研发投入不达预期:若经济或医药政策导致药企研发投入下滑,则订单来源受影响。

- 海外业务整合不达预期:全球化面临文化、意识形态差异,整合进度存在不确定性。

- 行业竞争加剧:国内CRO/CDMO行业集中度提升过程中竞争激烈,全球竞争更甚。

- 汇率波动风险:公司大部分收入来自境外,汇率波动可能影响盈利。

总结

超预期开局强化全年增长确定性,龙头地位持续巩固

药明康德2022Q1收入、经调整Non-IFRS归母净利润分别增长71.18%和85.82%,超过市场及公司指引,验证其CRDMO商业模式的核心竞争力。尽管归母净利润受公允价值变动扰动仅增9.54%,但扣非净利润增106.52%,主业增长质量优异。五大板块各具增长引擎——化学业务商业化项目放量、测试业务产能释放、CTDMO国内高增、DDSU销售分成首次兑现——形成多维驱动力。预计2022年全年收入增速60.75%,归母净利增速66.46%,维持高增。风险方面主要关注研发投入波动、海外整合、汇率及竞争,但公司龙头地位与一体化壁垒使其具备较强抗风险能力。整体看,药明康德处于行业景气与自身战略回报叠加期,成长逻辑清晰,投资价值突出。

微信扫一扫-立即使用

微信扫一扫-立即使用