中心思想

核心业务增长强劲,利润质量优异

药明康德2022年第一季度业绩预告显示,营收同比增长71.18%(按固定汇率计算+78.47%),扣非归母净利润同比大增106.52%,经调整non-IFRS净利润增长85.82%,远高于归母净利润9.54%的增速,主要因公允价值变动和投资收益产生1.8亿元净亏损。扣非核心利润的超高增长表明公司主业持续高度景气,疫情扰动下业务连续性计划有效执行,龙头地位巩固。维持A/H股买入评级,目标价分别182.85元/178.84港元。

平台化与订单转化驱动65%+全年营收增长

基于1Q22的强劲开局以及新订单催化(CRDMO漏斗模式、一体化平台转化率提升),报告预计2022年全年公司有望实现65%以上的收入增长。各业务板块中,WuXi Chemistry(CDMO)预计贡献接近翻倍增长,WuXi Testing和WuXi Biology稳健增长,WuXi ATU持续复苏,DDSU虽短期承压但长期利润分成模式打开空间。

主要内容

一、业绩回顾与展望:1Q22超预期,全年高增可期

1Q22核心财务数据与利润结构分析

营收84.74亿元(+71.18% yoy),扣非归母净利润16.43亿元(+106.52% yoy),经调整non-IFRS净利润(+85.82%)反映主营业务强劲。归母净利润增速偏低系投资标的公允价值变动及投资收益产生1.8亿净亏损。公司通过业务连续性计划应对疫情反复。

全年收入增长预测

报告维持2022-2024年归母净利润预测79.2/91.7/114.6亿元,对应2022年收入同比+67.83%,基于新订单催化与一体化平台转化率提升。

二、增长引擎:WuXi Chemistry——CRDMO平台与产能扩张

漏斗模式与分子数量增长

2021年拥有31万个R项目、1600+个CDMO分子,外部分子持续赢得。2022年预计新增70%+产能,加速常州三期、泰兴一期、美国特拉华州设施建设。

新技术新分子业务爆发

寡核苷酸和多肽药物D&M服务客户57个(+128% yoy),服务分子99个(+154% yoy),收入1.15亿美元(+145% yoy)。1Q22板块收入预计接近翻倍,全年有望保持强劲趋势。

三、增长基石:WuXi Testing与WuXi Biology

WuXi Testing:安评引领,新分子与SMO协同

1Q22收入保持30%+增长,安评业务引领,DMPK新分子业务收入2021年+150% yoy,CRO&SMO受益Testing平台导流,全年预计近35%收入增长。

WuXi Biology:一站式平台与新分子占比提升

2021年大分子生物药及新技术新能力相关收入+75% yoy,板块收入占比提升4.2个百分点。全年有望实现25-30%增长,受益于从苗头化合物到临床前候选化合物的全流程服务。

四、潜力业务:WuXi ATU与WuXi DDSU

WuXi ATU:TESSA平台与项目承接

2021年拥有58/5/11个临床前、I/II/III期项目,通过革命性TESSA平台及产能扩张打造一体化CTDMO平台。1Q22持续复苏,全年有望30%+收入增长。

WuXi DDSU:迭代升级与利润分成模式

1Q22收入略有下滑,但合作伙伴已于2021年7月递交首个NDA,长期利润分成模式将打开增长空间。

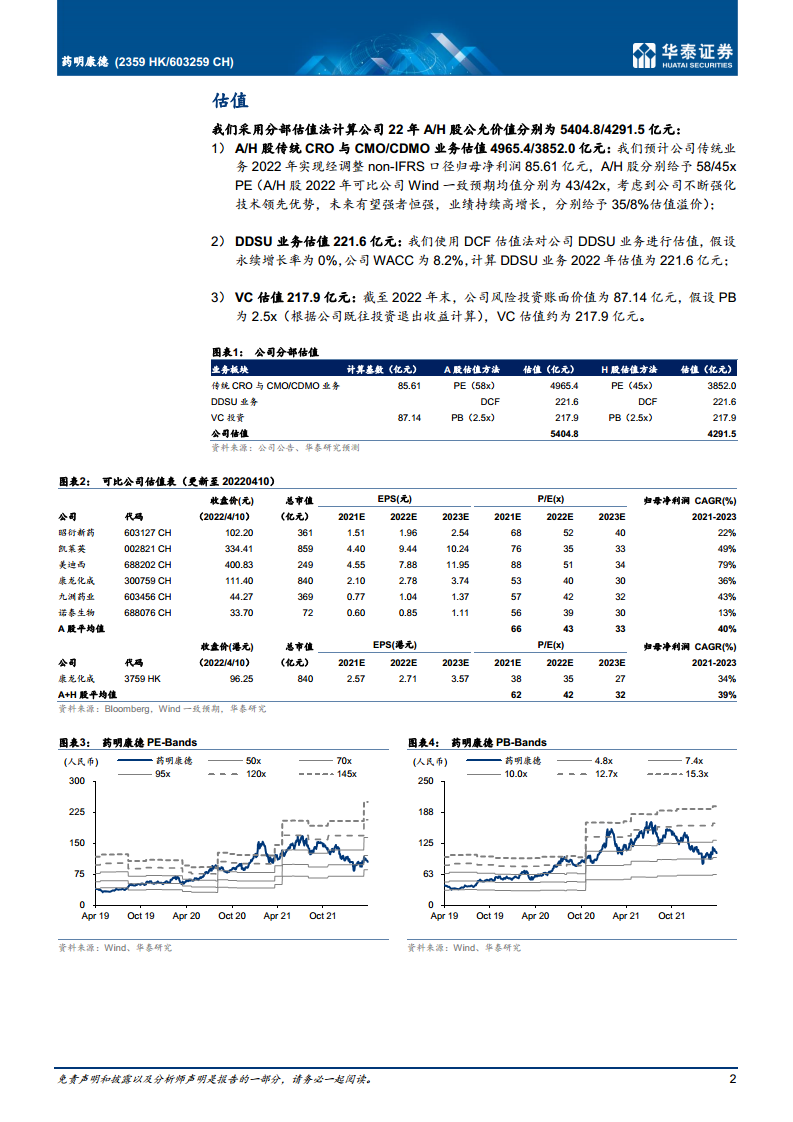

五、估值分析:分部估值法下的目标价与溢价依据

传统CRO与CDMO业务:PE估值溢价

A/H股分别给予58x/45x PE(可比公司均值43x/42x),溢价35%/8%基于技术领先与业绩高增长持续性,对应估值4965.4/3852.0亿元。

DDSU业务:DCF估值

假设永续增长率0%,WACC 8.2%,估值221.6亿元。

VC投资:PB估值

账面价值87.14亿元,假设PB 2.5x,估值217.9亿元。合计A股公允价值5404.8亿元,H股4291.5亿元。

六、盈利预测与财务指标

关键财务数据(2020-2024E)

营业收入从165.35亿元增至544.87亿元,归母净利润从29.60亿元增至114.55亿元,CAGR 约37%。ROE从9.13%提升至18.97%。PE(2022E)A股39.21倍,H股对应估值以港元计。

现金流量与偿债能力

经营活动现金流持续为正,2022E达68.41亿元;资产负债率从29.32%升至33.29%,流动比率逐年下降但仍高于1。资本开支主要用于产能扩张(2022E资本支出93.43亿元)。

总结

核心结论:龙头护城河深化,全年高增长确定性增强

报告基于1Q22业绩预告,确认药明康德核心业务(扣非净利润)增长远超预期,主业景气度持续。WuXi Chemistry作为最大引擎,凭借CRDMO漏斗、新分子业务(寡核苷酸/多肽)及产能扩张(70%+新增产能),实现收入接近翻倍;WuXi Testing和Biology保持稳健增长,受益于平台协同与新分子占比提升;ATU复苏与DDSU长期利润分成提供未来弹性。估值方面,相较可比公司给予溢价反映了技术领先与业绩确定性,分部估值法下A/H股目标价182.85元/178.84港元。风险需关注海外疫情、竞争加剧及知识产权保护。

投资建议:维持买入,关注订单转化与产能释放节奏

在疫情防控常态化背景下,公司业务连续性计划有效,新订单持续流入(21年R项目31万+,CDMO分子1600+),叠加未来三年产能投放(常州、泰兴、美国)及新分子技术平台(TESSA、寡核苷酸)的拓展,预计2022-2024年收入CAGR约35%,扣非净利润CAGR更高。当前估值(2022E PE 39.21倍)在业绩高增长支撑下具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用