中心思想

战略收购强化敷料龙头地位,市场空间与协同效应双驱动

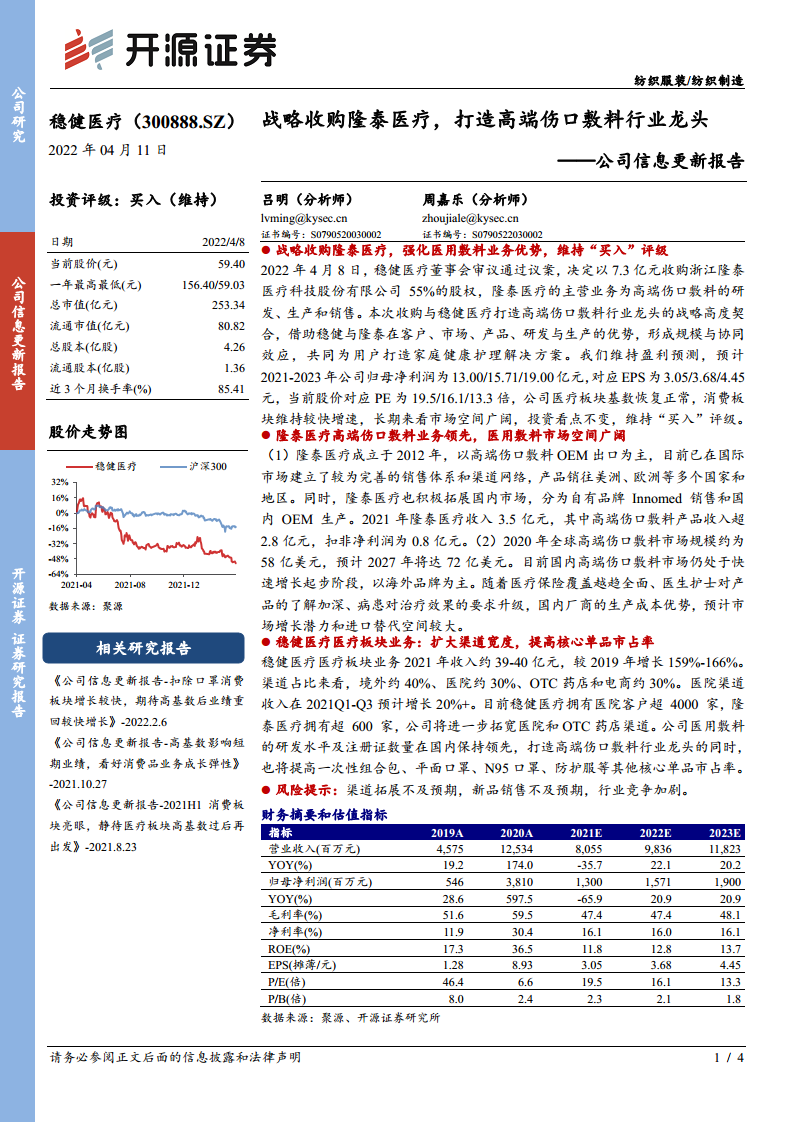

稳健医疗以7.3亿元收购浙江隆泰医疗55%股权,此举与公司打造高端伤口敷料行业龙头的战略高度契合。收购将借助双方在客户、市场、产品、研发与生产方面的优势,形成规模与协同效应,共同构建家庭健康护理解决方案。同时,全球高端伤口敷料市场预计从2020年的58亿美元增长至2027年的72亿美元,国内市场尚处快速起步阶段且以进口品牌为主,国产替代空间显著,为公司长期增长奠定基础。

业绩稳健恢复,估值具备吸引力

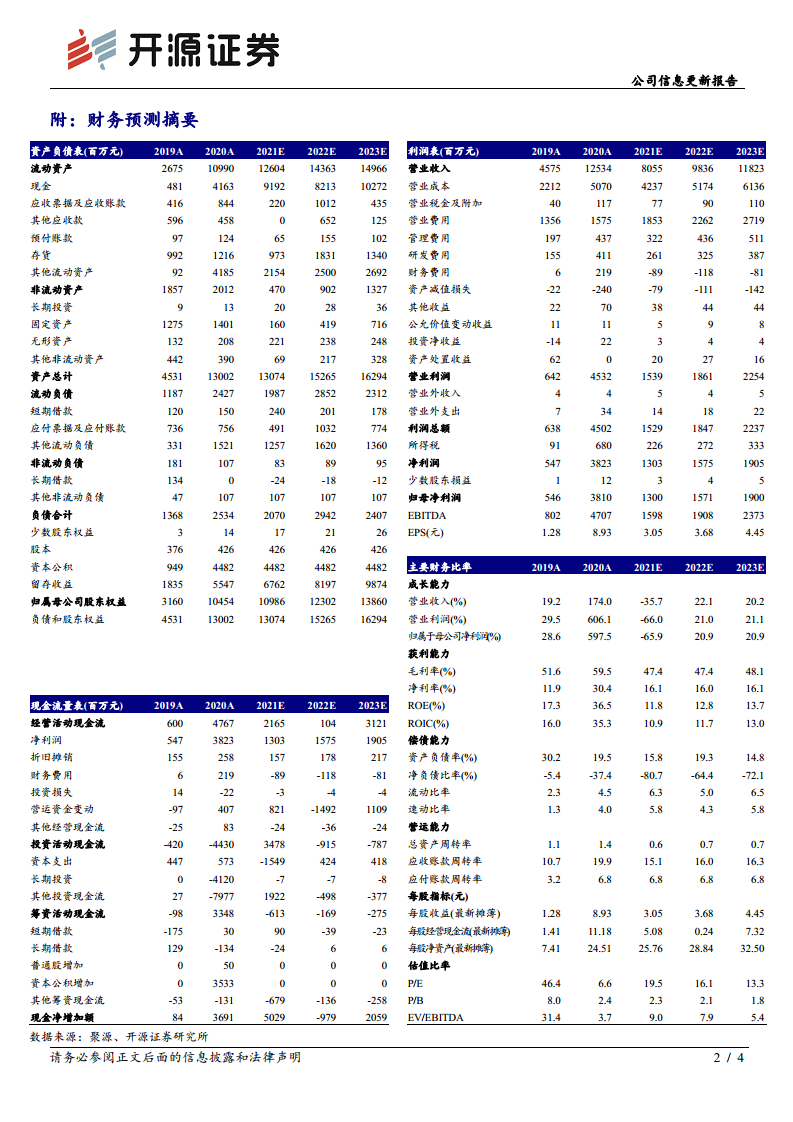

公司2021-2023年预计归母净利润分别为13.00/15.71/19.00亿元,对应EPS为3.05/3.68/4.45元,当前股价59.40元对应PE为19.5/16.1/13.3倍,估值处于历史低位。医疗板块基数恢复正常,消费板块维持较快增速,长期市场空间广阔,维持“买入”评级。

主要内容

投资评级与收购事件

- 2022年4月8日,稳健医疗董事会通过决议,以7.3亿元收购浙江隆泰医疗55%股权,标的公司主营高端伤口敷料研发、生产和销售。

- 本次收购与公司战略高度契合,预计将产生客户、市场、产品、研发与生产的协同效应。

- 维持盈利预测:2021-2023年归母净利润分别为13.00/15.71/19.00亿元,对应EPS为3.05/3.68/4.45元,当前PE为19.5/16.1/13.3倍,维持“买入”评级。

隆泰医疗高端伤口敷料业务领先,医用敷料市场空间广阔

- 隆泰医疗业务概况:成立于2012年,以高端伤口敷料OEM出口为主,销往美洲、欧洲等多国。2021年收入3.5亿元,其中高端伤口敷料产品收入超2.8亿元,扣非净利润0.8亿元。同时积极拓展国内市场,旗下有自有品牌Innomed及国内OEM业务。

- 市场规模:2020年全球高端伤口敷料市场规模约58亿美元,预计2027年达72亿美元。国内高端伤口敷料市场处于快速起步阶段,以海外品牌为主。随着医保覆盖完善、医护人员认知加深、患者需求升级以及国内厂商成本优势,预计市场增长潜力和进口替代空间较大。

稳健医疗医疗板块业务:扩大渠道宽度,提高核心单品市占率

- 收入表现:2021年医疗板块收入约39-40亿元,较2019年增长159%-166%。

- 渠道结构:境外约40%、医院约30%、OTC药店和电商约30%。2021年Q1-Q3医院渠道收入预计增长20%以上。

- 客户拓展:稳健医疗拥有医院客户超4000家,隆泰医疗超600家,收购后进一步拓宽医院和OTC药店渠道。

- 产品策略:公司医用敷料研发水平及注册证数量国内领先,除打造高端伤口敷料龙头外,还将提高一次性组合包、平面口罩、N95口罩、防护服等其他核心单品市占率。

风险提示

- 渠道拓展不及预期;新品销售不及预期;行业竞争加剧。

总结

稳健医疗通过战略收购隆泰医疗,在高端伤口敷料领域获得技术、渠道与客户资源的强力补充,进一步巩固行业龙头地位。全球高端敷料市场持续扩容,国内进口替代空间广阔,为公司医疗板块提供长期增长动力。同时,公司医疗板块已从疫情高基数恢复正常,消费业务保持较快增速,当前估值处于历史低位,具备较高安全边际。预计2021-2023年归母净利润复合增长率约20%,建议投资者关注收购整合进展及渠道拓展成效。

微信扫一扫-立即使用

微信扫一扫-立即使用