中心思想

战略并购布局高端敷料,双轮驱动巩固龙头地位

稳健医疗以7.28亿元收购隆泰医疗55%股权,切入高端伤口敷料赛道。隆泰医疗在高端敷料领域规模国内领先,2021年剔除防疫产品后营收同比增长约29%,其OEM出口及自有品牌业务与稳健医疗现有医用耗材体系高度协同。此次收购估值对应2021年PE约15倍,且附带2027年剩余股权收购条款,体现稳健医疗打造高端敷料行业龙头的长期战略。预计整合后双方将形成规模与品牌效应,在医疗和消费双轮驱动下进一步提升市场份额,维持“买入-A”评级。

全球市场稳定增长,国内进口替代空间显著

全球高端伤口敷料市场2020-2027年复合增速约3.1%,2027年规模预计达72.3亿美元。国内医院端高端敷料市场仍处起步阶段,以3M、施乐辉等海外品牌为主,随着医保覆盖完善和医患认知提升,国内厂商凭借成本优势有望实现进口替代。稳健医疗高端敷料业务2013-2020年CAGR达26%,收购隆泰医疗后将加速抢占国内市场。

主要内容

事件

公司拟以自有资金7.28亿元收购吴康平、黄乐培、吴狄持有的隆泰医疗55%股权,交易已于4月8日签署协议。隆泰医疗旗下三家全资子公司分别从事高端敷料研发生产及电商运营。交易完成后,稳健医疗成为第一大股东(持股55%),原股东吴康平、黄乐培、吴狄分别持股22.5%、18.0%、4.5%。

投资要点

隆泰医疗:国内高端敷料领先企业,剔除防疫产品后高速增长

隆泰医疗成立于2012年,主要生产硅胶泡沫、水胶体、硅凝胶等高端伤口敷料,以OEM出口为主,70%以上销往欧美。2021年营业收入3.5亿元(同比-11.6%),归母净利润8637万元(同比-32.6%),其中高端敷料业务收入占比约79%;剔除防疫产品后,2021年营收同比增长约29%,彰显主业强劲增长。

高端敷料市场:全球低个位数稳定增长,国内医院渠道快速起势

- 全球市场:据QYResearch数据,2020-2027年全球高端伤口敷料市场CAGR约3.1%,2027年规模达72.3亿美元。欧美控费压力加大,中国出口厂商产能质量稳定,市场趋于集中。

- 国内市场:医院高端敷料市场尚处起步阶段,海外品牌主导。随着医保覆盖、医护认知深化及病患需求升级,国产替代空间巨大。稳健医疗与隆泰医疗整合后,可凭借成本优势加速国产替代。

稳健医疗高端敷料业务:高速复合增长,收购剑指行业龙头

公司高端敷料产品收入2013-2020年CAGR达26%;2021年上半年实现收入4374万元,同比增长6.3%,收入占比1.1%。本次收购隆泰医疗股东全部权益评估值13.37亿元,对应2021年PE约15倍。协议约定,若隆泰医疗2021-2026扣非净利润CAGR≥5%或2022-2026累计扣非净利润≥4.746亿元,且交易合规前提下,2027年公司将按2026年扣非净利润相应倍数收购剩余全部股权,彰显长期绑定信心。

投资建议与风险提示

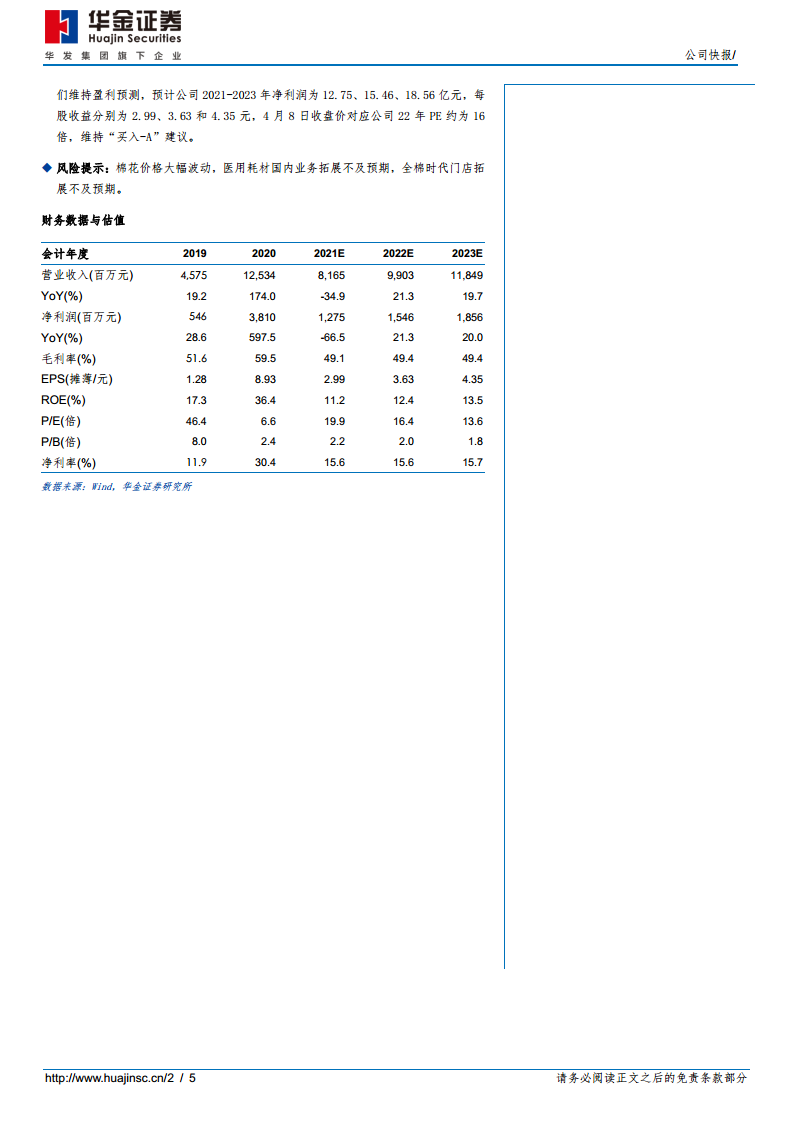

- 投资建议:防疫产品量价回归常态,2021年公司营收、归母净利润中枢分别约80.5亿元、12.75亿元(同比-35.8%、-66.5%)。维持盈利预测,预计2021-2023年净利润12.75、15.46、18.56亿元,EPS分别为2.99、3.63、4.35元,对应2022年PE约16倍,维持“买入-A”。

- 风险提示:棉花价格大幅波动、医用耗材国内业务拓展不及预期、全棉时代门店拓展不及预期。

总结

稳健医疗通过收购隆泰医疗55%股权,战略性切入高端伤口敷料高成长赛道。隆泰医疗作为国内高端敷料出口龙头(剔除防疫产品后2021年营收增长29%),与稳健医疗现有医用耗材体系形成互补,双方整合将强化规模效应和品牌壁垒。全球高端敷料市场预计2027年达72.3亿美元(CAGR约3.1%),国内市场进口替代空间广阔,公司自身高端敷料业务CAGR达26%,此次收购将加速其向行业龙头迈进。考虑到交易估值合理(15倍PE)及剩余股权收购条款,叠加公司医疗+消费双轮驱动属性,维持“买入-A”评级。需关注棉花价格波动、业务拓展及门店扩张不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用