中心思想

生物药浪潮与国产替代双重驱动力

本报告核心观点指出,国内生物药产业快速发展带来了制药设备与耗材的结构性机遇,特别是国产替代进程已全面开启。报告测算国内生物药投产带来的设备耗材市场空间高达701亿元,其中耗材383亿元,这打破了传统制药装备行业仅依靠新建产能驱动的周期性特征。楚天科技作为国内制药装备龙头,凭借超过20年的行业深耕和持续的产品线拓展,在传统制药领域确立了稳固的龙头地位,同时通过前瞻性布局生物药设备与耗材,有望在行业β红利基础上创造显著的α收益。

全产业链布局与渠道协同优势

报告强调,楚天科技在生物制药领域已完成从上游发酵、下游纯化到制剂灌装的设备及耗材全产业链布局,包括设立楚天源创、楚天思优特、楚天微球、楚天思为康等专业化子公司。其产品能力和渠道能力不断增强:一方面,公司通过并购和自研积累了涵盖无菌制剂、固体制剂、制药用水、智能装备等完整解决方案;另一方面,海外并购Romaco拥有全球知名药企资源,国内覆盖超2600家客户,渠道协同效应显著。报告预期,公司2021-2023年营收分别达51.96/62.44/75.90亿元,营收增速分别为45.29%/20.17%/21.57%,首次覆盖给予“买入”评级。

主要内容

1. 公司发展历程

公司成立于2000年,2014年创业板上市,深耕制药装备超过20年。实际控制人唐岳通过长沙楚天投资集团间接控股。通过持续的研发投入和产品线扩充,公司营收从2008年1.39亿元增至2020年35.8亿元,CAGR为31.09%;归母净利润从0.15亿元增至2.01亿元,CAGR为24.14%。公司始终重视研发,2020年研发投入达2.88亿元,研发人员1121人。盈利能力具有周期性,毛利率2011-2016年维持在40%以上,2019年低至31.31%后回升至2021Q3的38.74%,净利率趋势类似,费用率基本稳定。

2. 产品线不断丰富,打造设计-研发-制造一体化平台

公司产品数量在横纵向持续扩充。横向从传统水针灌装拓展至固体制剂、制药用水、后包装、配液层析等;纵向在同条产品线内补全规格品种。通过并购楚天华通(制药用水)、Romaco(固体制剂及包装)、四川医药设计院等,以及新设楚天源创、楚天思优特等子公司,公司覆盖从工程设计到制造的全链条。并购后子公司实现纵深发展:楚天华通收入从2015年1.72亿元增至2020年4.49亿元;Romaco在全球粉末封装设备市占率18%,压片设备市占率12.3%,2020年超额完成业绩承诺,2021H1海外收入同比增428%,渠道协同显著。

3. 布局生物制药设备及耗材,为下一阶段高速发展奠定基础

生物药市场高速增长,2020年全球规模2979亿美元,中国3457亿元、CAGR 17.1%远超全球。国内CDMO产能大幅扩张,药明生物现产能15万升,在建28万升。2017-2020年中国生物药产能增加97.5万升,占全球新增的77%。生物药生产方式与化药、中药完全不同,上游发酵及下游纯化所需设备及耗材(生物反应器、膜包、填料等)技术壁垒高、附加值高。公司2020-2022年成立楚天源创(层析超滤设备、生物反应器,代理JNC Cellufine填料)、楚天思优特(一次性耗材)、楚天微球(自研填料,预计2022H1小批量销售)、楚天思为康(细胞治疗设备)。自研膜材已通过内部测试,制袋验证预计2022年下半年完成。这一全产业链布局为公司打造第二成长曲线。

4. 盈利预测与投资建议

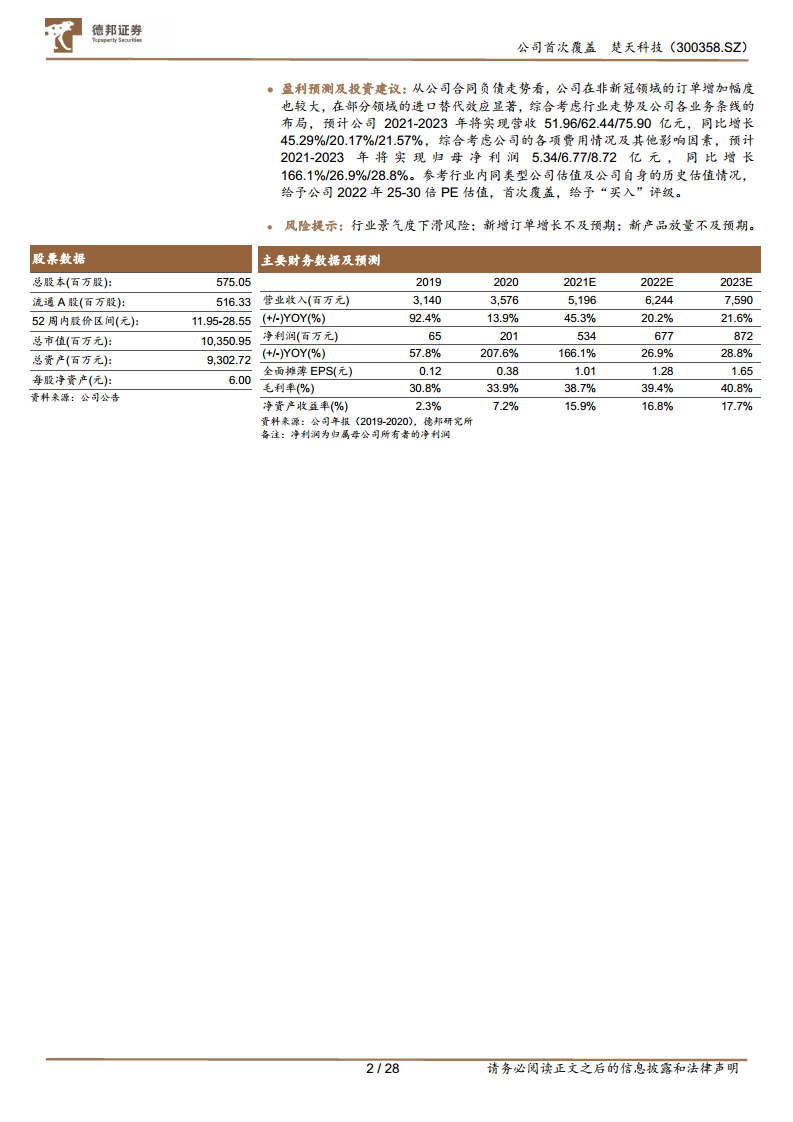

基于行业景气度及公司产品布局,预测2021-2023年营收51.96/62.44/75.90亿元,同比增长45.29%/20.17%/21.57%;归母净利润5.34/6.77/8.72亿元,同比增长166.1%/26.9%/28.8%。参考同类型公司(东富龙、新华医疗)估值及历史估值,给予2022年25-30倍PE估值,首次覆盖,给予“买入”评级。报告还测算了各业务线增速:无菌制剂方案30%/25%/25%;检测包装方案80%/5%/10%;生物工程方案200%/70%/60%;固体制剂方案50%/20%/15%;制药用水方案25%/15%/15%;配件20%/20%/20%。

5. 风险提示

报告提示三大风险:1)行业景气度下滑风险:制药装备需求与药企资本开支高度相关,若产能建设放缓将影响订单;2)公司订单增长不及预期风险:产品和渠道销售的不确定性可能导致阶段性订单波动;3)新产品放量不及预期风险:生物药设备及耗材处于市场导入期,客户基础和产品能力需时间验证。

总结

本报告围绕楚天科技的核心投资逻辑展开:在生物药行业快速发展和国产替代趋势下,公司凭借超过20年的行业积淀、不断丰富的产品线(从传统水剂到固体制剂再到生物药设备耗材全产业链)以及国内外渠道协同优势,有望实现传统业务的稳健增长和生物药新业务的高速突破。报告通过详细分析行业数据(生物药设备耗材市场空间701亿元、中国产能增量占全球77%)、公司经营数据(营收CAGR 31%、合同负债激增、海外收入激增)以及子公司布局(楚天源创、楚天思优特、楚天微球、楚天思为康),论证了公司第二成长曲线的确定性。盈利预测显示2021-2023年归母净利润复合增长率约40%,首次覆盖给予“买入”评级,风险提示则关注行业周期性和新产品放量节奏。综合分析,楚天科技具备从装备龙头向生物药综合服务商转型的坚实基础,成长空间与安全边际并存。

微信扫一扫-立即使用

微信扫一扫-立即使用