中心思想

新业务驱动收入增长,战略投入巩固龙头地位

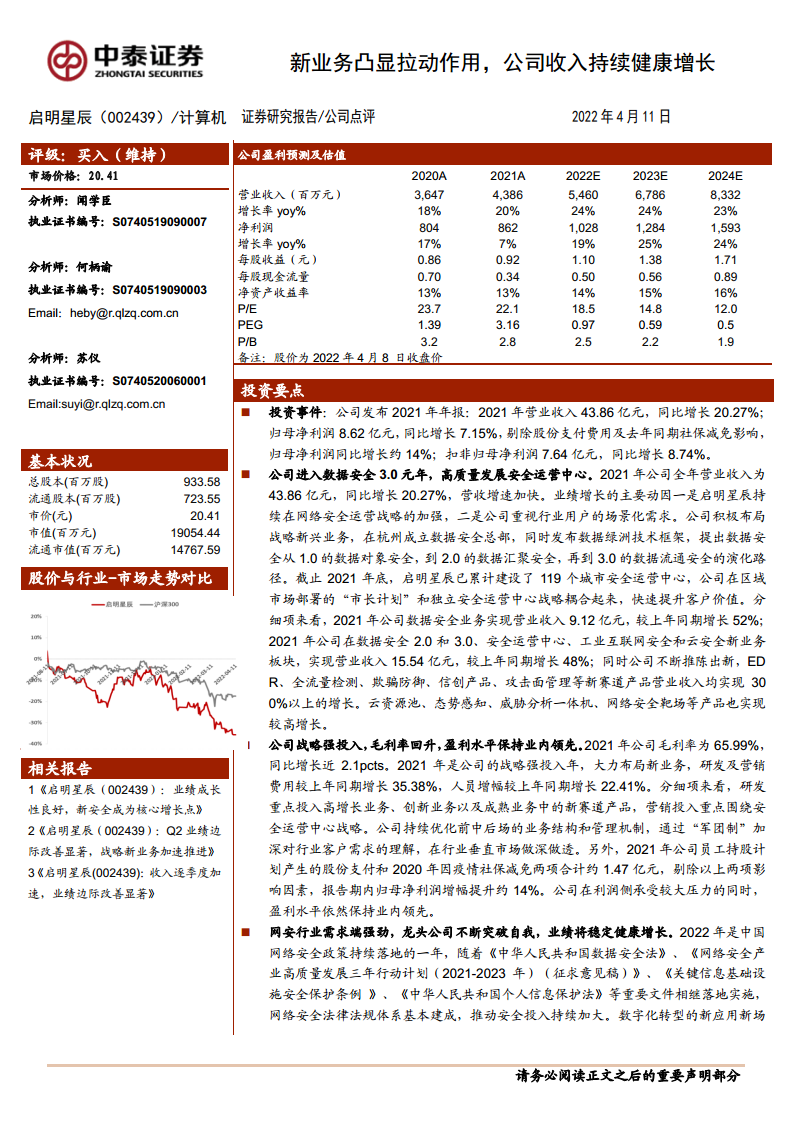

启明星辰2021年收入43.86亿元(+20.27%),核心增长来自数据安全、安全运营中心等新业务板块(收入15.54亿元,同比+48%),其中数据安全业务收入9.12亿元(+52%)。公司通过“数据绿洲”技术框架推动数据安全向3.0流通安全演进,并建设119个城市安全运营中心,强化行业客户场景化需求响应。尽管战略强投入导致研发及营销费用增长35.38%、人员增加22.41%,但毛利率回升至65.99%(+2.1pct),归母净利润剔除股份支付和社保影响后同比+14%,盈利水平保持业内领先。

行业政策持续落地,新兴赛道打开成长空间

2021年《数据安全法》《个人信息保护法》等法规落地,叠加“东数西算”、5G+工业互联网等新基建投入,网络安全需求强劲。公司在EDR、全流量检测、欺骗防御等新赛道产品收入增长超30%,云安全、态势感知等产品实现高增长。传统安全业务基础稳固,叠加新业务布局,预计2022-2024年收入CAGR约24%,净利润CAGR约23%,公司处于长期稳定健康增长轨道。

主要内容

投资事件

2021年公司营收43.86亿元(同比+20.27%),归母净利润8.62亿元(同比+7.15%),剔除股份支付及社保减免影响后归母净利润同比+14%;扣非归母净利润7.64亿元(同比+8.74%)。

公司进入数据安全3.0元年,高质量发展安全运营中心

新业务板块表现亮眼

- 数据安全业务收入9.12亿元(同比+52%),数据安全2.0/3.0、安全运营中心、工业互联网安全、云安全新业务合计收入15.54亿元(同比+48%)。

- 新赛道产品(EDR、全流量检测、欺骗防御、信创、攻击面管理)收入增长超30%;云资源池、态势感知、威胁分析一体机、网络安全靶场等产品实现较高增长。

安全运营中心规模化

- 截至2021年底已建设119个城市安全运营中心,通过“市长计划”与独立安全运营中心战略耦合,提升客户价值。

公司战略强投入,毛利率回升,盈利水平保持业内领先

毛利率与费用结构

- 毛利率65.99%(同比+2.1pct)。

- 2021年为战略强投入年,研发及营销费用同比+35.38%,人员增幅22.41%。

- 研发重点投入高增长业务、创新业务及成熟业务新赛道产品;营销围绕安全运营中心战略。

- 优化前中后场业务结构,通过“军团制”深化行业客户需求理解。

利润影响因子

- 员工持股计划股份支付及2020年社保减免合计约1.47亿元,剔除后归母净利润增幅提升至14%。

网安行业需求端强劲,龙头公司不断突破自我,业绩将稳定健康增长

政策与市场驱动

- 2022年《数据安全法》《网络安全产业高质量发展三年行动计划》《关键信息基础设施安全保护条例》《个人信息保护法》等法规落地,网络安全法规体系基本建成。

- “东数西算”、5G+工业互联网、产业供应链、数据交易、边缘网络等新基建投入加大,网络安全进入数字化安全时代。

公司竞争优势

- 传统安全底蕴深厚,新赛道长足发展,核心竞争优势明显。

投资建议

- 维持“买入”评级。

- 预计2022-2024年收入54.6/67.86/83.32亿元(同比+24%/+24%/+23%),归母净利润10.29/12.84/15.93亿元(同比+19%/+25%/+24%)。

- 2022-2024年EPS分别为1.10/1.38/1.71元,三费费率较2021年有所下调。

风险提示

- 业务发展不及预期。

- 疫情影响。

- 信息安全行业竞争加剧。

总结

启明星辰2021年业绩体现新业务(数据安全3.0、安全运营中心、工业互联网安全、云安全)的强劲拉动作用,收入增速加快(+20.27%),毛利率回升,尽管战略投入增加,盈利水平仍保持业内领先。行业层面,网络安全政策体系完善及新基建投入持续扩大市场需求,公司作为龙头在新老赛道均具优势。展望2022-2024年,预计收入复合增长率约24%,净利润复合增长率约23%,维持“买入”评级。需关注业务落地、疫情及竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用