中心思想

业绩符合预期,核心业务持续增长

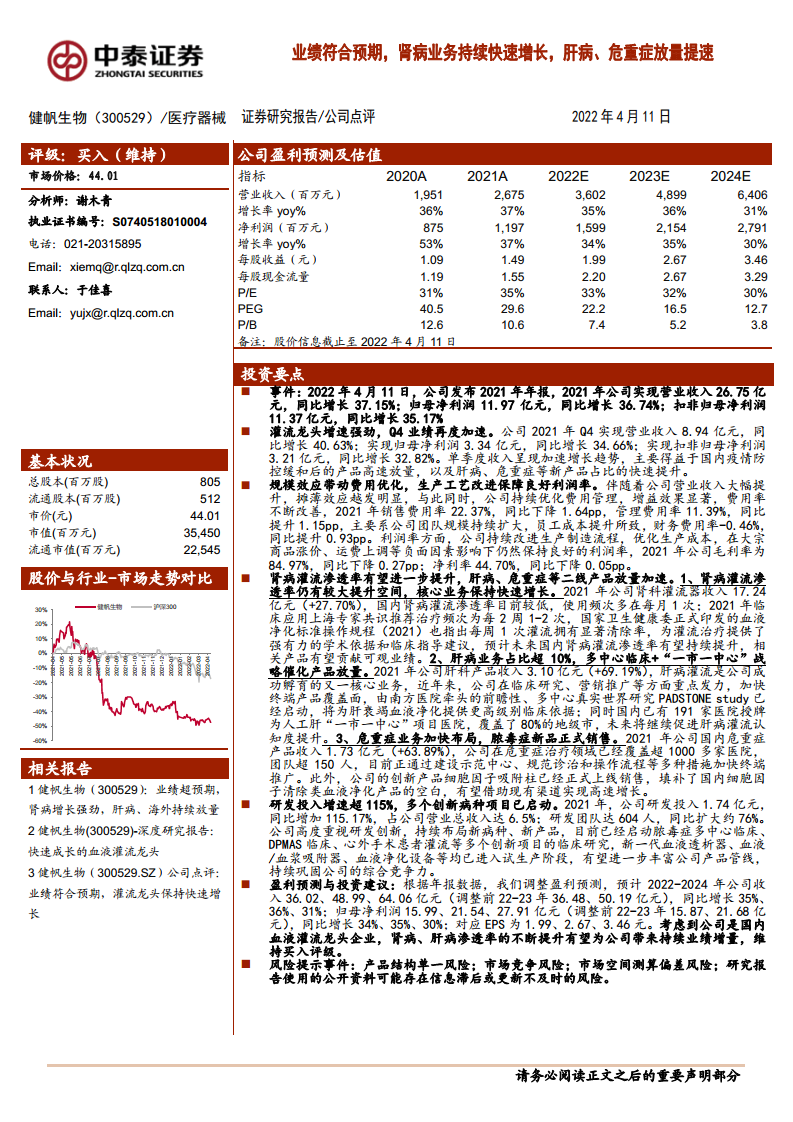

健帆生物2021年业绩表现符合市场预期,实现营业收入26.75亿元,同比增长37.15%;归母净利润11.97亿元,同比增长36.74%。核心业务肾病灌流器收入17.24亿元,同比增长27.70%,渗透率仍有较大提升空间。肝病和危重症业务加速放量,收入分别同比增长69.19%和63.89%,成为新的增长引擎。

研发投入与市场拓展并举,巩固龙头地位

公司持续加大研发投入,2021年研发费用同比增加115.17%,占营收比例达6.5%。多个创新病种项目已启动,新产品如细胞因子吸附柱正式上市。同时,公司通过“一市一中心”项目等策略加速市场覆盖,肝病产品已覆盖80%地级市,危重症覆盖超1000家医院,为未来增长奠定基础。

主要内容

一、灌流龙头增速强劲,Q4业绩再度加速

单季度收入加速增长

2021年Q4单季营收8.94亿元,同比增长40.63%,环比增长50.56%,主要得益于疫情防控缓和及肝病、危重症新产品占比提升。全年营收和归母净利润均实现37%左右的同比增速,整体表现稳健。

规模效应带动费用优化,利润率保持良好

随着收入规模扩大,销售费用率下降1.64个百分点至22.37%,但管理费用率因团队扩张提升1.15个百分点。毛利率和净利率分别稳定在84.97%和44.70%,体现了生产流程优化和成本控制能力。

二、肾病灌流渗透率有望进一步提升,肝病、危重症等二线产品放量加速

肾病治疗:渗透率提升空间大,学术推广支撑增长

肾病灌流器为核心收入来源(占比64.55%),但国内透析患者中灌流使用频次较低,多为每月1次。2021年发布的上海专家共识推荐每2周1-2次,国家卫健委规程也支持每周1次,学术依据强化将推动渗透率提升。

肝病业务:占比超10%,多中心临床与“一市一中心”战略推进

肝病产品收入3.10亿元(+69.19%),占收入11.62%。PADSTONE真实世界研究已启动,入组1300例临床。已有191家医院授牌为“一市一中心”项目医院,覆盖80%地级市,产品覆盖超1500家医院,认知度持续提升。

危重症:加快布局,新品细胞因子吸附柱上市

危重症产品收入1.73亿元(+63.89%),覆盖超1000家医院。创新产品细胞因子吸附柱(CA系列)填补国内空白,有望借助现有渠道高速增长。

三、研发投入持续加大,多个创新病种项目已启动

研发投入同比增115%,多个项目进入临床或试产

2021年研发投入1.74亿元,研发团队604人(+76%)。已启动脓毒症、DPMAS、心外手术等多个创新临床研究。新一代血液透析器、血液/血浆吸附器等进入试生产阶段,将丰富产品线。

风险提示

提示产品结构单一风险(灌流器收入占86%)、市场竞争风险、市场空间测算偏差风险及公开信息风险。

总结

健帆生物2021年业绩符合预期,核心肾病灌流业务保持快速增长,而肝病和危重症业务加速放量成为新增长点。公司通过加大研发投入、推进多中心临床及市场拓展战略,持续巩固血液灌流领域的龙头地位。未来随着灌流渗透率提升及新产品上市,公司有望维持较高增长。报告维持“买入”评级,预计2022-2024年归母净利润分别为15.99、21.54、27.91亿元。

微信扫一扫-立即使用

微信扫一扫-立即使用