中心思想

业绩高速增长,利润增速超越收入增速

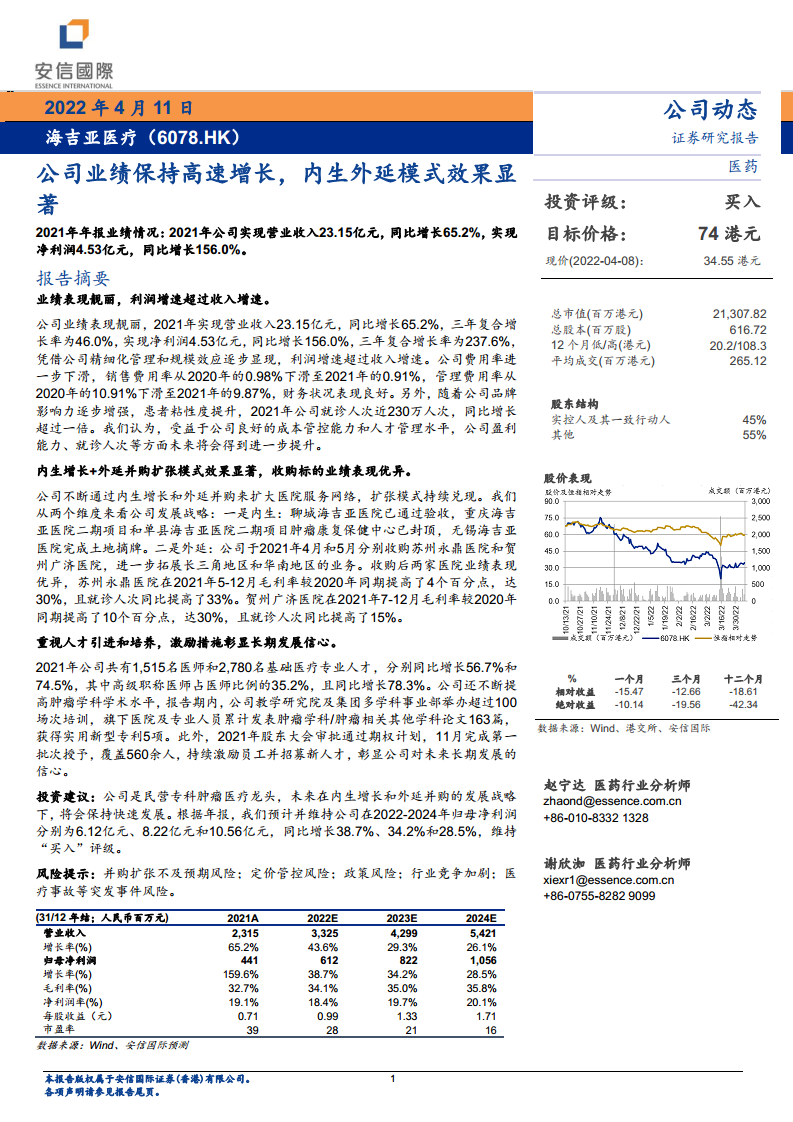

海吉亚医疗2021年年报显示,公司实现营业收入23.15亿元,同比增长65.2%,三年复合增长率达46.0%;净利润4.53亿元,同比增长156.0%,三年复合增长率为237.6%。利润增速显著高于收入增速,主要得益于精细化管理和规模效应带来的费用率持续下降——销售费用率从0.98%降至0.91%,管理费用率从10.91%降至9.87%。同时,就诊人次接近230万,同比增长超过一倍,表明品牌影响力与患者粘性同步提升。

内生外延模式驱动,并购标的业绩优异

公司通过内生建设(聊城、重庆、单县等医院项目推进)和外延并购(收购苏州永鼎医院、贺州广济医院)双轮驱动扩张。收购后,两家医院的毛利率分别提高4个和10个百分点,均达30%,就诊人次分别同比增长33%和15%,验证了并购整合策略的有效性。此外,公司持续加大人才引进与培养,医师队伍同比增长56.7%,高级职称医师占比35.2%,并通过期权计划激励560余人,为长期发展奠定基础。

主要内容

业绩表现:营收与净利润大幅增长,费用率优化

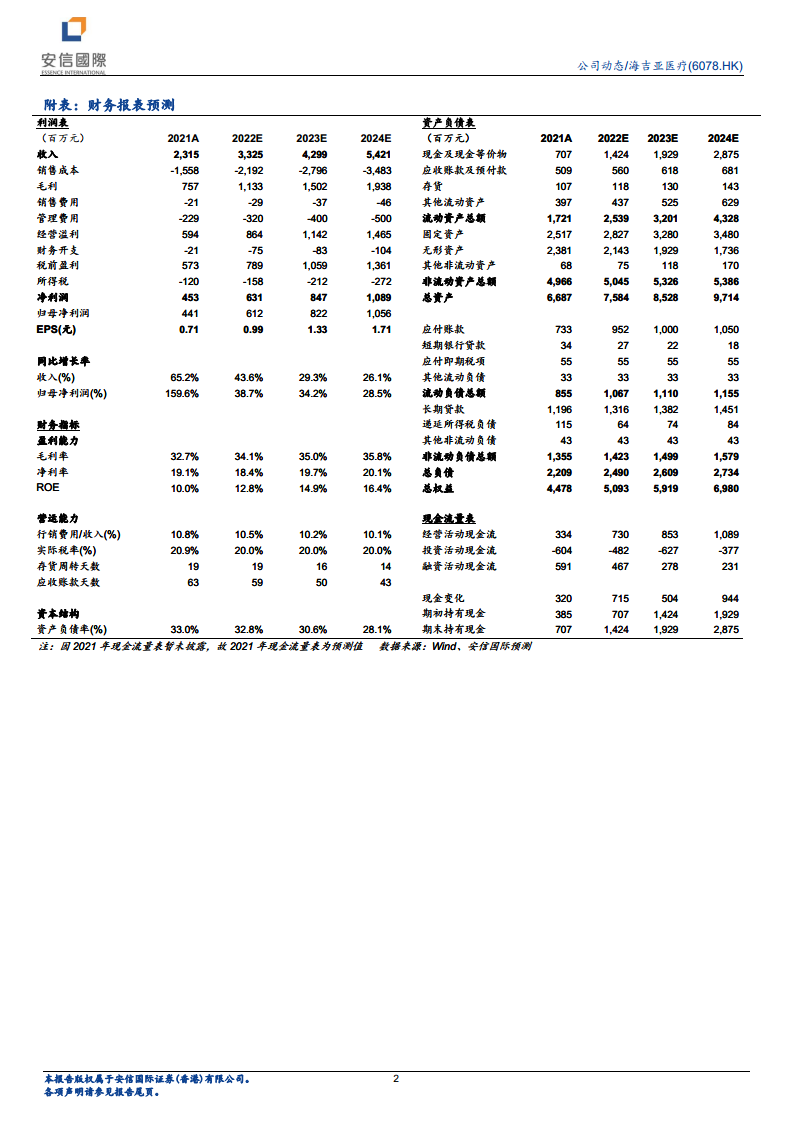

- 营收与利润:2021年营收23.15亿元(+65.2%),净利润4.53亿元(+156.0%)。毛利率32.7%,净利润率19.1%。

- 费用控制:销售费用率从2020年0.98%降至2021年0.91%,管理费用率从10.91%降至9.87%,运营效率持续改善。

- 就诊量:2021年就诊人次近230万,同比增长超一倍,反映品牌效应和患者信任度增强。

扩张模式:内生建设与并购整合并行,成效显著

- 内生项目:聊城海吉亚医院通过验收;重庆海吉亚医院二期和单县海吉亚医院二期肿瘤康复保健中心已封顶;无锡海吉亚医院完成土地摘牌。

- 外延收购:2021年4月收购苏州永鼎医院,5月收购贺州广济医院,分别拓展长三角和华南市场。收购后业绩表现优异:

- 苏州永鼎医院(2021年5-12月):毛利率较2020年同期提高4个百分点至30%,就诊人次同比增33%。

- 贺州广济医院(2021年7-12月):毛利率较2020年同期提高10个百分点至30%,就诊人次同比增15%。

人才与激励:医师队伍壮大,期权计划彰显信心

- 人才结构:2021年医师1,515名(+56.7%),基础医疗专业人才2,780名(+74.5%)。高级职称医师占医师比例35.2%,同比增长78.3%。

- 学术提升:教学研究院及多学科事业部举办超100场培训,旗下医院发表肿瘤学科论文163篇,获实用新型专利5项。

- 股权激励:2021年股东大会通过期权计划,11月完成首批授予,覆盖560余人,旨在稳定核心团队并吸引新人才。

投资建议与风险:维持“买入”评级,提示多项风险

- 盈利预测:预计2022-2024年归母净利润分别为6.12亿元、8.22亿元、10.56亿元,同比增长38.7%、34.2%、28.5%。维持“买入”评级,目标价74港元。

- 风险提示:并购扩张不及预期、定价管控风险、政策风险、行业竞争加剧、医疗事故等突发事件。

总结

民营肿瘤医疗龙头,高成长路径清晰

海吉亚医疗2021年业绩强劲,利润增速远超收入增速,费用率优化与就诊量攀升印证了其精细化管理和品牌溢价能力。内生建设与外延并购的扩张模式已被收购标的的优异表现所验证,公司在长三角、华南等核心区域的布局进一步深化。同时,人才梯队建设和股权激励计划为长期竞争力提供了保障。展望未来,公司有望凭借肿瘤专科的稀缺性、规模效应持续释放以及并购整合经验,保持快速增长态势。安信国际预测2022-2024年归母净利润复合增速约33.7%,当前估值对应2022年PE约39倍,具备吸引力。但需关注并购整合风险及行业政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用