中心思想

一季报超预期,PCV13 开启放量新周期

- 2022年第一季度归母净利润同比大幅增长893.93%-1092.72%,远高于市场预期,核心驱动力来自常规品种恢复销售以及重磅新品PCV13的首次实质性放量。

- 2021年新冠疫苗贡献显著增量,但常规品种受到接种挤兑及费用分摊压力,而2022年随着防疫政策调整和渠道改革,传统品种(四联苗、乙肝疫苗)恢复增长,新品PCV13从铺货期进入销售贡献期,公司盈利结构发生根本性优化。

产品管线收获在即,长期成长空间明确

- PCV13作为全球最大疫苗单品之一,国内市场规模预计达108亿元,公司销售峰值有望达到33亿元;狂犬疫苗HDCV市场规模约60亿元,公司产品预计2022年获批,峰值可达18亿元。

- 同时布局MCV4、MPSV4、EV71、IPV、五联苗等多个II/III期及临床前品种,其中五价口服轮状病毒疫苗已申请临床,五联苗对标赛诺菲24亿美元全球销售,有望成为首个国产替代产品,公司管线厚度支撑中长期增长。

主要内容

事件与业绩概览

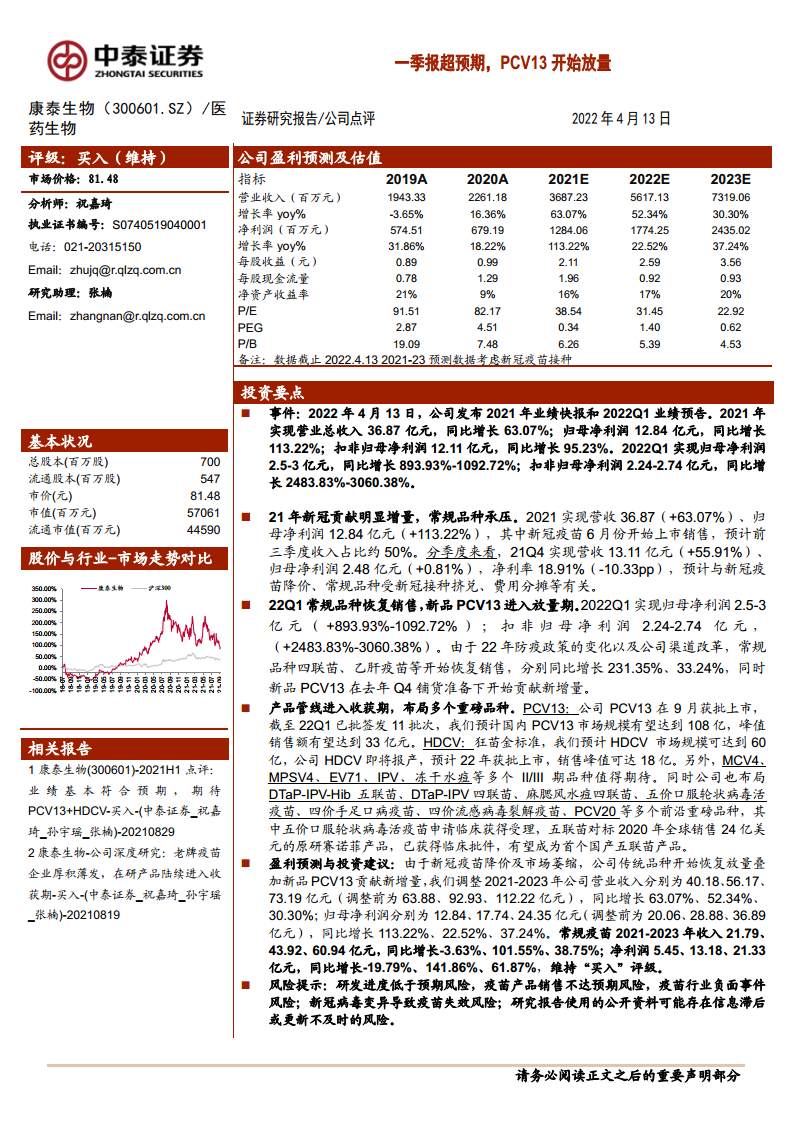

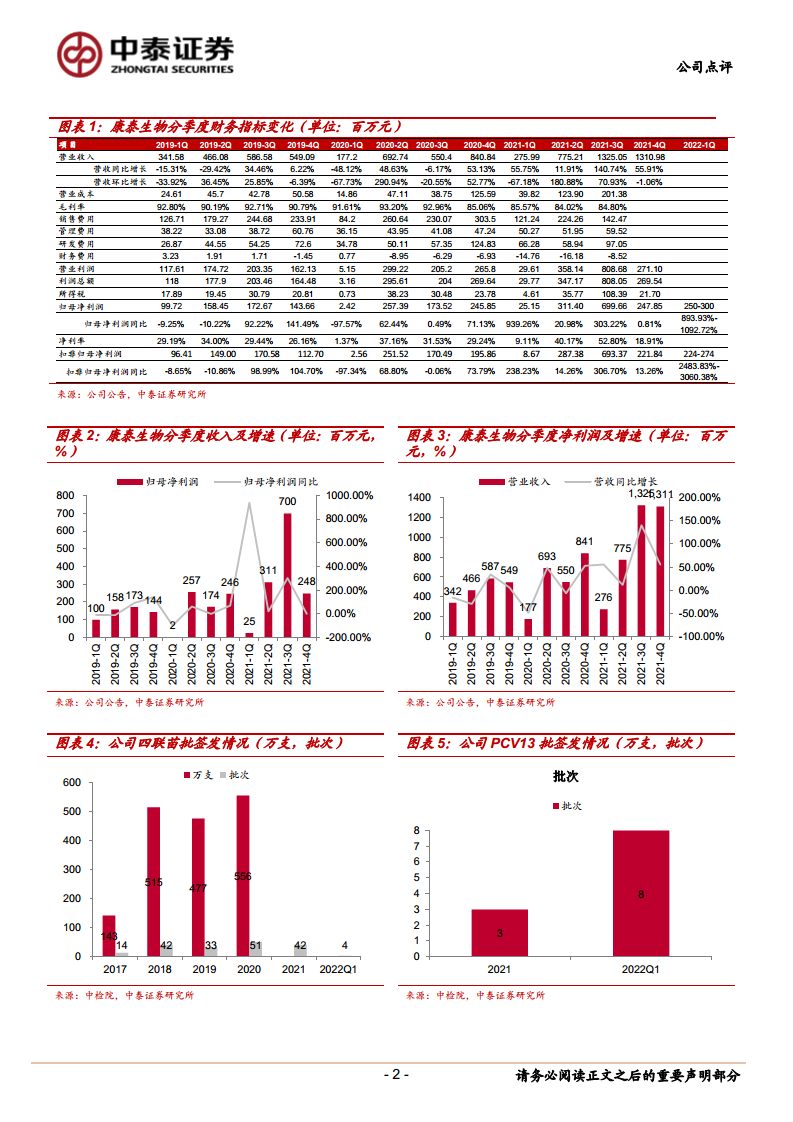

2022年4月13日,公司发布2021年业绩快报和2022年一季度业绩预告。2021年营业总收入36.87亿元(+63.07%),归母净利润12.84亿元(+113.22%)。2022Q1归母净利润2.5-3亿元,同比增长893.93%-1092.72%;扣非归母净利润2.24-2.74亿元,同比大幅扭亏。

2021年业绩:新冠贡献增量,常规品种承压

- 新冠疫苗自2021年6月开始上市销售,预计前三季度收入占比约50%,成为当年主要增长引擎。

- 分季度看,21Q4营收13.11亿元(+55.91%),但归母净利润仅2.48亿元(+0.81%),净利率18.91%(-10.33pp),显著低于前三季度,主要源于新冠疫苗降价、常规品种受新冠接种挤兑及费用分摊影响。

2022Q1业绩:常规恢复,PCV13放量

- 2022Q1归母净利润2.5-3亿元(+893.93%-1092.72%),扣非归母净利润2.24-2.74亿元(+2483.83%-3060.38%),业绩释放强度为历史最高季度之一。

- 常规品种四联苗、乙肝疫苗分别同比增长231.35%、33.24%,反映防疫政策变化和渠道改革带来的销售恢复。

- 新品PCV13在2021年Q4完成铺货后,2022Q1开始贡献新增量,截至2022Q1已批签发11批次,正式进入放量周期。

产品管线进入收获期

- PCV13:国内市场规模预计108亿元,公司销售峰值有望达33亿元,已获批签发持续增加。

- HDCV(狂犬疫苗):金标准产品,市场规模约60亿元,公司即将报产,预计2022年获批,销售峰值可达18亿元。

- 其他在研:MCV4、MPSV4、EV71、IPV、冻干水痘等均在II/III期;五价口服轮状病毒疫苗申请临床,五联苗已获临床批件,有望成为首个国产产品;此外布局PCV20、四价流感等前沿品种。

盈利预测与投资建议

- 考虑新冠疫苗降价及市场萎缩、传统品种恢复放量、PCV13新增量,调整2021-2023年营收预测为40.18、56.17、73.19亿元(调整前为63.88、92.93、112.22亿元),归母净利润为12.84、17.74、24.35亿元(调整前为20.06、28.88、36.89亿元)。

- 常规疫苗2021-2023年收入21.79、43.92、60.94亿元,净利润5.45、13.18、21.33亿元,维持“买入”评级。

风险提示

- 研发进度低于预期;疫苗产品销售不达预期;行业负面事件;新冠病毒变异导致疫苗失效;公开资料信息滞后风险。

总结

该报告围绕康泰生物一季报超预期及PCV13放量这一核心事件,系统分析了公司短期业绩驱动因素与中长期成长逻辑。2021年新冠疫苗贡献增量,但常规品种承压;2022年随着传统品种恢复及PCV13进入销售贡献期,公司盈利能力显著提升,一季度归母净利润同比增近9-11倍。产品管线方面,PCV13和HDCV两个重磅品种对应市场规模合计约168亿元,公司销售峰值可达51亿元,同时五联苗、轮状疫苗等后续品种储备丰富。盈利预测调整后,预计2021-2023年归母净利润复合增速约37.7%,当前PE(2022E)约31倍,分析师维持“买入”评级。主要风险在于研发与销售进度不确定性、行业政策及新冠变异等。整体而言,公司正处于常规品种修复+重磅新品放量的双重拐点,业绩增长动能明确,但需持续跟踪PCV13销售放量的节奏与利润率水平。

微信扫一扫-立即使用

微信扫一扫-立即使用