中心思想

业绩符合预期,医疗IT驱动增长

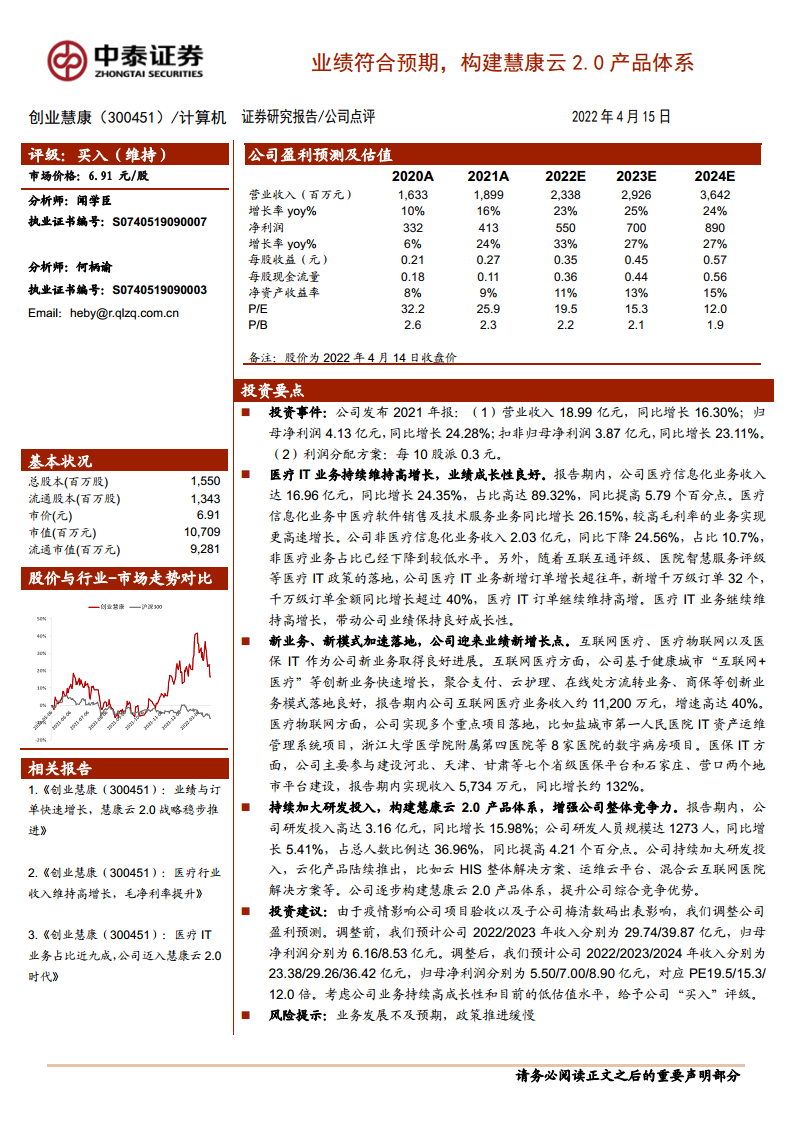

公司2021年营业收入18.99亿元,同比增长16.30%;归母净利润4.13亿元,同比增长24.28%。医疗信息化业务收入16.96亿元,占比89.32%,同比增长24.35%,成为核心增长引擎。非医疗业务收入下降24.56%至2.03亿元,占比降至10.7%,业务结构持续优化。业绩表现符合市场预期,医疗IT高成长性支撑整体盈利提升。

慧康云2.0构筑未来竞争力

公司持续加大研发投入,2021年研发费用3.16亿元,同比增长15.98%,研发人员占比达36.96%。通过构建慧康云2.0产品体系,推出云HIS、运维云平台、混合云互联网医院等云化产品,形成技术壁垒。新业务互联网医疗(收入1.12亿元,增速40%)、医保IT(收入5734万元,增速132%)快速落地,为公司开拓第二增长曲线,增强综合竞争实力。

主要内容

业绩表现与业务结构

医疗IT业务维持高增长

2021年医疗信息化业务收入16.96亿元,同比增长24.35%,占总收入89.32%,同比提升5.79个百分点。其中,医疗软件销售及技术服务收入同比增长26.15%,高于整体增速,显示高毛利业务占比提升。非医疗业务收入2.03亿元,同比下降24.56%,占比进一步压缩。

订单强劲增长

随着互联互通评级、智慧服务评级等政策落地,公司医疗IT新增订单增长超往年,新增千万级订单32个,千万级订单金额同比增长超40%,为未来收入增长提供坚实基础。

新业务与新模式的商业化进展

互联网医疗业务

基于健康城市“互联网+医疗”创新业务快速增长,聚合支付、云护理、在线处方流转、商保等模式落地良好,互联网医疗收入约1.12亿元,同比增长40%。

医疗物联网业务

成功落地多个重点项目,包括盐城市第一人民医院IT资产运维管理系统、浙江大学医学院附属第四医院等8家医院的数字病房项目,实现物联网技术在医疗场景的规模化应用。

医保IT业务

参与建设河北、天津、甘肃等7个省级医保平台及石家庄、营口2个地市平台,报告期内收入5734万元,同比增长约132%,受益于医保信息化政策红利。

研发投入与产品体系建设

持续加大研发投入

2021年研发投入3.16亿元,同比增长15.98%;研发人员1273人,同比增长5.41%,占总人数36.96%,同比提升4.21个百分点。高研发强度支撑技术迭代。

慧康云2.0产品体系

云化产品陆续推出,包括云HIS整体解决方案、运维云平台、混合云互联网医院解决方案等,构建以云原生为基础的智慧医疗产品矩阵,提升公司综合竞争优势。

投资建议与风险提示

盈利预测调整

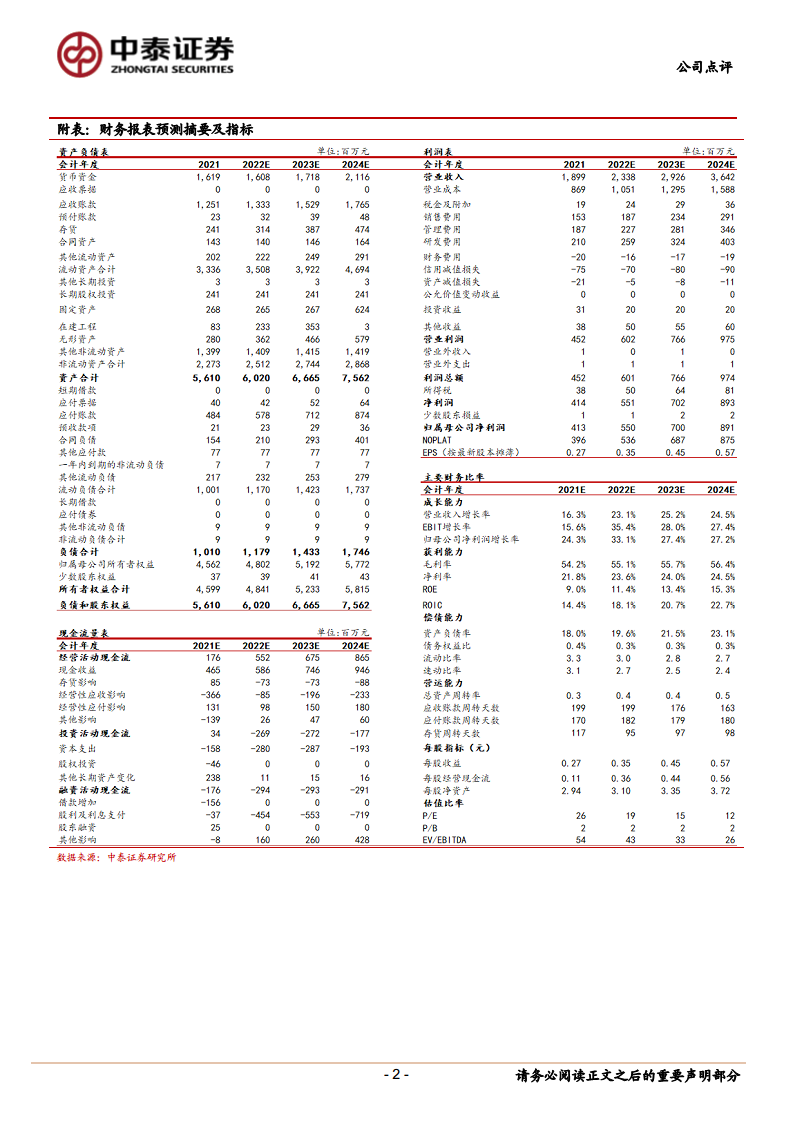

考虑疫情影响项目验收及子公司梅清数码出表,调整2022-2024年收入预测至23.38/29.26/36.42亿元,归母净利润预测至5.50/7.00/8.90亿元,对应PE分别为19.5/15.3/12.0倍。基于高成长性和低估值,维持“买入”评级。

风险提示

业务发展不及预期、政策推进缓慢。

总结

创业慧康2021年报显示业绩符合预期,核心医疗IT业务维持高增长,收入占比提升至近九成,千万级订单增长超40%保障未来收入。新业务互联网医疗、医保IT增速显著,医疗物联网项目落地,形成多点突破。公司通过加大研发投入构建慧康云2.0产品体系,云化产品布局提升长期竞争力。调整后盈利预测显示2022-2024年净利润复合增速约27%,当前估值处于较低水平(2022年PE约19.5倍),投资价值凸显。整体来看,公司在医疗IT领域龙头地位稳固,新业务进入收获期,慧康云2.0战略将推动商业模式升级与市场份额扩大。

微信扫一扫-立即使用

微信扫一扫-立即使用