中心思想

业绩稳健增长,龙头地位凸显

本报告的核心观点是,创业慧康在2021年实现了稳健的业绩增长,收入与净利润均保持两位数增长,展现出作为医疗IT行业头部企业的强大综合竞争力。尽管面临疫情及偶发因素的短期影响,公司通过良好的费用管控和持续增长的订单,进一步巩固了其在公共卫生与医疗信息化领域的双重龙头地位。报告认为,公司在传统医疗IT业务上的竞争优势持续扩大,同时新业务如互联网医疗和医保业务增长迅猛,为其未来盈利能力的提升奠定了坚实基础。

政策红利持续,云化战略引领未来

报告强调,国内医疗信息化市场正受益于“健康中国2030”等国家政策的持续加码,市场规模预计将保持高速增长。创业慧康发布的“慧康云2.0”战略,是其开启医疗IT业务新时代的关键举措。通过推动业务全面云化和SaaS化,公司不仅能够提升自身服务能力与效率,还能更好地响应客户需求,在激烈的市场竞争中占据有利地位。报告基于此,给予公司30倍22PE的估值,并维持“买入”评级。

主要内容

业绩增长分析:收入利润稳健,费用管控优异

收入与利润表现

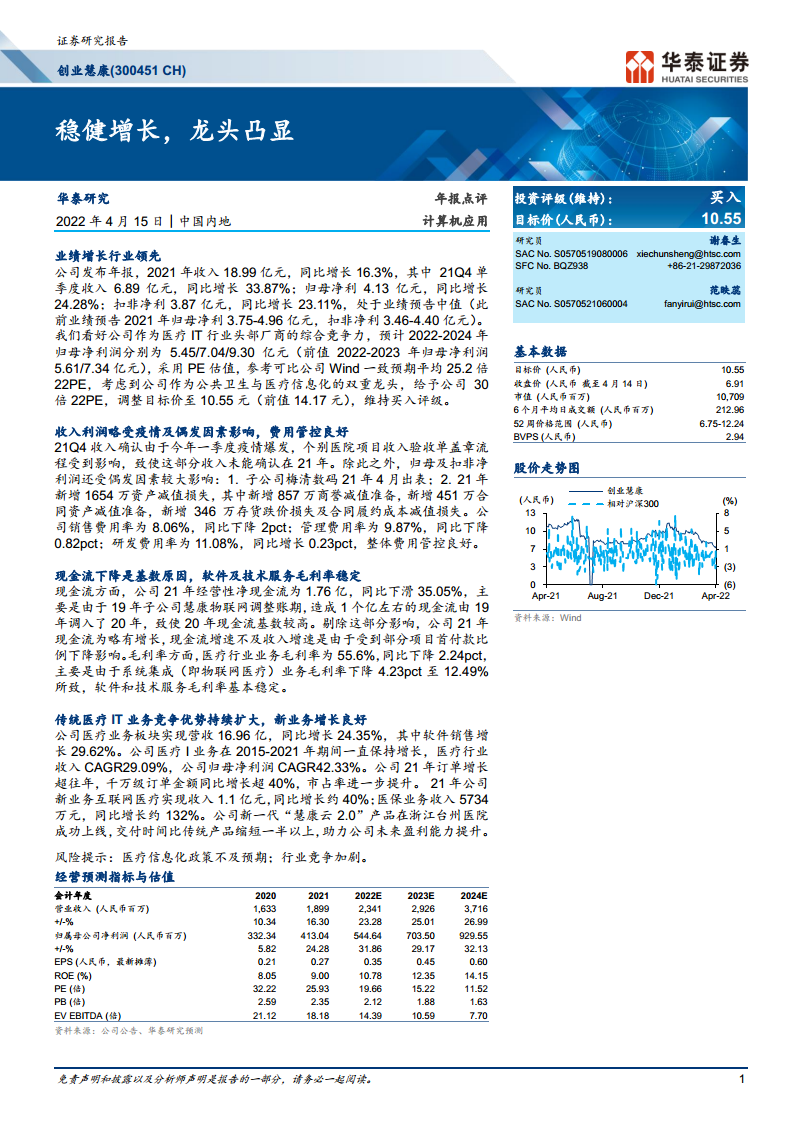

2021年,创业慧康实现营业收入18.99亿元,同比增长16.3%;归母净利润为4.13亿元,同比增长24.28%;扣非净利润为3.87亿元,同比增长23.11%。业绩表现处于此前预告的中值水平。报告剔除了疫情导致个别项目收入确认延迟以及子公司出表等偶发因素影响,认为公司核心业务增长稳健。

费用管控与现金流

报告指出,公司2021年费用管控良好。销售费用率同比下降2个百分点至8.06%,管理费用率同比下降0.82个百分点至9.87%,仅研发费用率微增0.23个百分点至11.08%。经营性净现金流为1.76亿元,同比下滑35.05%,但报告分析这是受2020年基数较高的影响,剔除该因素后,全年现金流略有增长,基本健康。

政策与市场驱动:行业空间广阔,增长动力强劲

政策密集支持

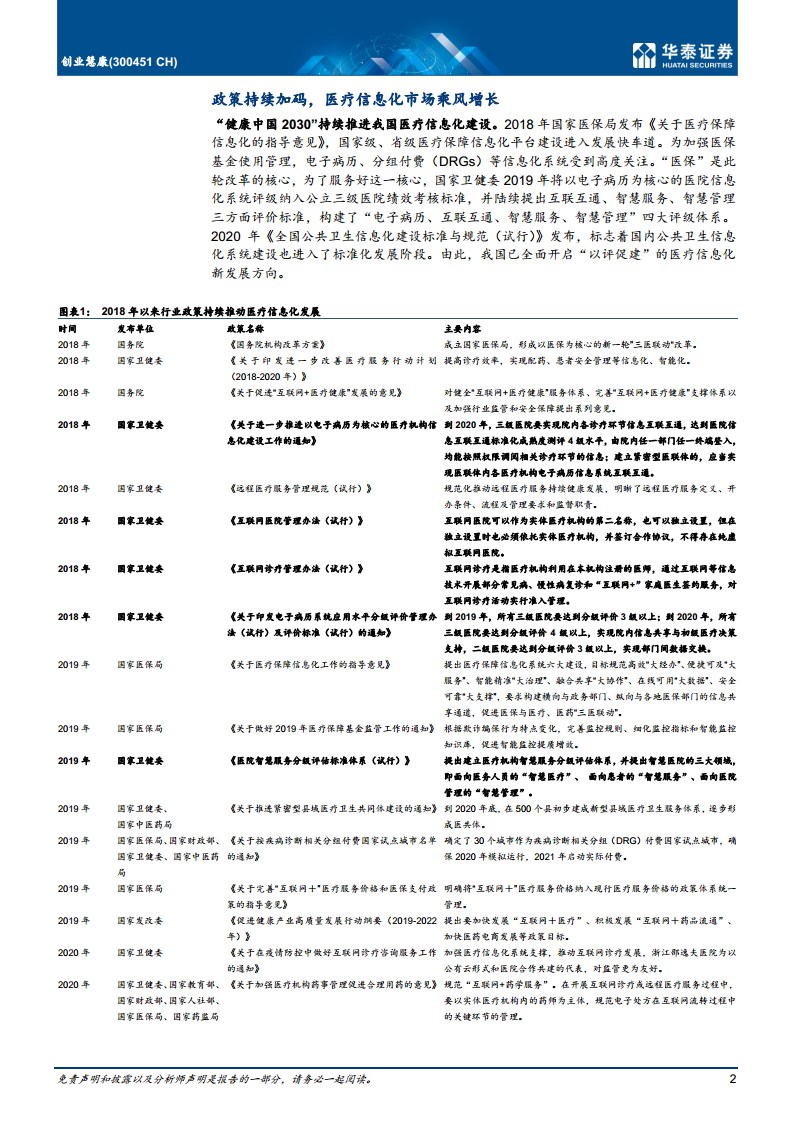

报告梳理了自2018年以来国家层面发布的数十项医疗信息化相关政策,涵盖电子病历、互联互通、智慧服务、DRG/DIP支付改革等多个方面。这些政策形成了“以评促建”的发展新模式,为医疗IT行业的持续发展提供了强大的制度保障和动力。

市场规模预测

根据艾瑞咨询数据,2021年中国医疗信息化核心软件市场规模为324亿元,预计到2024年将增长至547亿元。报告预测,2022-2024年市场规模增长率分别为15.43%、18.98%和22.92%,呈现加速增长态势。这为创业慧康等头部厂商提供了广阔的市场空间。

公司战略与业务进展:传统优势扩大,新业务加速成长

传统医疗IT业务

公司医疗业务板块2021年实现营收16.96亿元,同比增长24.35%,其中软件销售增长29.62%。2015-2021年,公司医疗行业收入CAGR达29.09%,归母净利润CAGR达42.33%。2021年订单增长超往年,千万级订单金额同比增长超40%,市占率进一步提升。

新业务发展

报告显示,公司新业务增长良好。互联网医疗实现收入1.1亿元,同比增长约40%;医保业务收入5734万元,同比增长约132%。这些业务成为公司新的增长点。

核心战略:“慧康云2.0”

2021年7月发布的“慧康云2.0”是报告的核心亮点。该产品在浙江台州医院成功上线,交付时间比传统产品缩短一半以上。其核心是实现业务全面云化,构建统一的SaaS平台,涵盖医疗在线应用、运维和运营等功能,旨在提升公司服务能力和盈利能力,巩固其行业龙头地位。

总结

本报告深入分析了创业慧康2021年年报,核心结论是公司实现了稳健增长,业绩表现符合预期。尽管短期受到疫情和偶发因素影响,但通过有效的成本控制和强劲的订单增长,公司展示了其作为医疗IT行业龙头的强大韧性。报告重点强调了国家政策的持续加码为行业带来的巨大发展机遇,并详细阐述了“慧康云2.0”战略将成为公司未来成长的核心驱动力。综合来看,报告认为公司在传统业务上优势稳固,新业务增长势头良好,云化转型将进一步提升其市场竞争力,因此维持“买入”评级,并调整目标价至10.55元。报告同时提示了医疗信息化政策不及预期和行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用