中心思想

一体化平台优势凸显,驱动业绩稳健增长

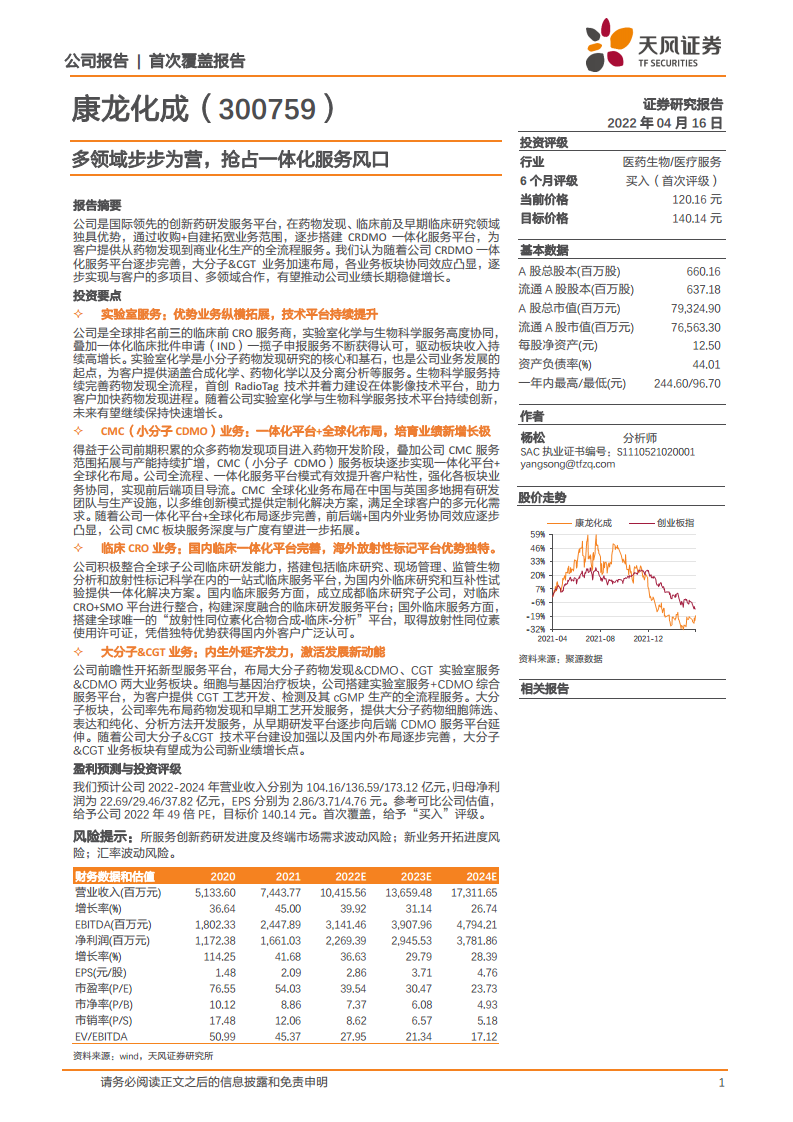

康龙化成凭借从药物发现到商业化生产的全流程CRDMO一体化服务平台,显著增强了客户粘性与项目导流效率。2021年公司总收入达74.44亿元,同比增长45%,归母净利润16.61亿元,同比增长41.68%。实验室服务与CMC业务协同效应突出,CMC服务约80%收入来自药物发现现有客户,临床CRO及大分子&CGT业务加速布局,为中长期增长奠定基础。

多领域步步为营,抢占一体化服务风口

公司在临床前CRO、小分子CDMO、临床CRO及大分子&CGT四大领域持续扩张,通过内生自建与外延并购优化业务结构。实验室服务规模位居全球前三,CMC业务商业化项目实现突破,临床CRO依托放射性标记平台构建独特优势,大分子&CGT前瞻性布局有望成为新增长极。预计2022-2024年归母净利润复合增长率约29%,首次覆盖给予“买入”评级。

主要内容

1. 康龙化成:全流程一体化医药研发服务平台

公司以药物发现起家,通过收购+自建构建了覆盖实验室服务、CMC、临床CRO及大分子&CGT的一体化服务平台。管理层专业资深,创始人掌握实控权,员工中本科以上学历占比超81%,人才储备充足。2021年重复性客户收入占比约90%,前20大客户收入集中度下降至33.75%,客户结构持续优化。盈利能力持续提升,2016-2021年营收CAGR达35.42%,归母净利润CAGR达56.5%。

2. 临床前CRO业务:优势业务铸就发展基石

实验室服务是公司核心收入来源,2021年实现营收45.66亿元,同比增长39.94%,毛利率43.74%。实验室化学与生物科学高度协同,IND一揽子申报服务持续获认可,2021年完成77个IND/NDA项目,其中多国同时申报56个。实验室化学拥有超4900名研究员,搭建高通量筛选、DEL库及化学蛋白质组学平台;生物科学覆盖体内外药代、药效及安全性评价,首创RadioTag技术,安评业务通过NMPA/FDA/OECD三重GLP认证。

3. CMC(小分子CDMO)业务:协同效应加强,培育新增长极

2021年CMC业务收入17.46亿元,同比增长42.9%,毛利率34.92%,较上年提升2.19pp。2018-2021年商业化阶段项目从0增至5个,临床前及临床阶段项目数持续增长。一体化平台导流效果明显,约80%收入来自药物发现客户。全球化布局覆盖中英多地,绍兴工厂新增600m³反应釜产能,其中200m³已投产。技术平台强化流体化学、生物酶催化等新技术,产能有序释放为业绩增长提供支撑。

4. 临床CRO业务:市场空间广阔,增长动能充足

全球临床CRO市场规模2021年约500亿美元,中国约316亿人民币,预计2026年CAGR分别为9.8%和26%。公司通过收购搭建“放射性同位素化合物合成-临床-分析”一体化平台,国内整合希麦迪、联斯达成立成都临床子公司,2021年临床CRO收入9.56亿元,同比增长51.96%。当前毛利率10.31%低于成熟企业,但随着规模效应体现,预计毛利率将逐步改善。人才储备加强,2021年员工3357人,人均创收28.49万元。

5. 大分子&CGT业务:内生外延齐发力,激活新动能

2021年大分子&CGT收入1.51亿元,北美客户贡献93.37%,目前毛利率为-13.84%,尚处投入期。通过收购ABL(英国)和Absorption Systems(美国)搭建CGT全流程CDMO平台及大分子早期研发服务。宁波大分子基地近70000m²,预计2023年上半年开始承接GMP生产服务。CGT板块提供从实验室服务到cGMP生产的全周期服务,悬浮细胞培养系统有助于商业化规模扩大。

6. 盈利预测与估值

预计2022-2024年营业收入分别为104.16/136.59/173.12亿元,归母净利润22.69/29.46/37.82亿元,EPS分别为2.86/3.71/4.76元。采用可比公司PE估值法,参考药明康德、凯莱英等可比公司,给予2022年49倍PE,目标价140.14元,首次覆盖“买入”评级。

7. 风险因素

主要风险包括:所服务创新药研发进度与终端市场需求波动风险;新业务(大分子&CGT)开拓进度不及预期风险;汇率波动风险(海外收入占比高)。

总结

一体化布局持续完善,多业务协同释放增长潜力

康龙化成作为全球领先的CRO+CDMO一体化服务平台,在临床前CRO领域具有稳固优势,实验室服务贡献超60%营收,CMC业务受益于项目导流与产能扩张进入业绩释放期,临床CRO依托放射性标记特色平台加速成长,大分子&CGT前瞻布局着眼长期。公司凭借全流程服务能力、高客户粘性及全球化产能建设,有望保持高于行业平均的增速。

财务表现稳健,首次覆盖获“买入”评级

基于对2022-2024年营收及利润的预测,公司PE估值低于可比公司均值,给予49倍PE对应目标价140.14元。首次覆盖评级“买入”,长期看好公司受益于全球新药研发外包需求增长及自身一体化平台协同效应。

微信扫一扫-立即使用

微信扫一扫-立即使用