中心思想

业绩超预期与核心增长动力

万泰生物2022年一季度业绩大幅超出市场预期,核心驱动力来自2价HPV疫苗的产销两旺以及体外诊断(IVD)板块受益于新冠疫情催化。公司整体盈利能力显著提升,毛利率和净利率均实现同比和环比改善,规模效应逐步显现。

2022年HPV疫苗放量前景看好

分析师预计,随着产能爬坡、政策推动适龄女性免费接种以及WHO PQ认证打开国际市场,公司2价HPV疫苗在2022年有望进一步加速放量,成为未来3年业绩增长的核心支柱。同时,在研9价HPV疫苗进入临床Ⅲ期,为长期发展提供支撑。

主要内容

事件与业绩概览

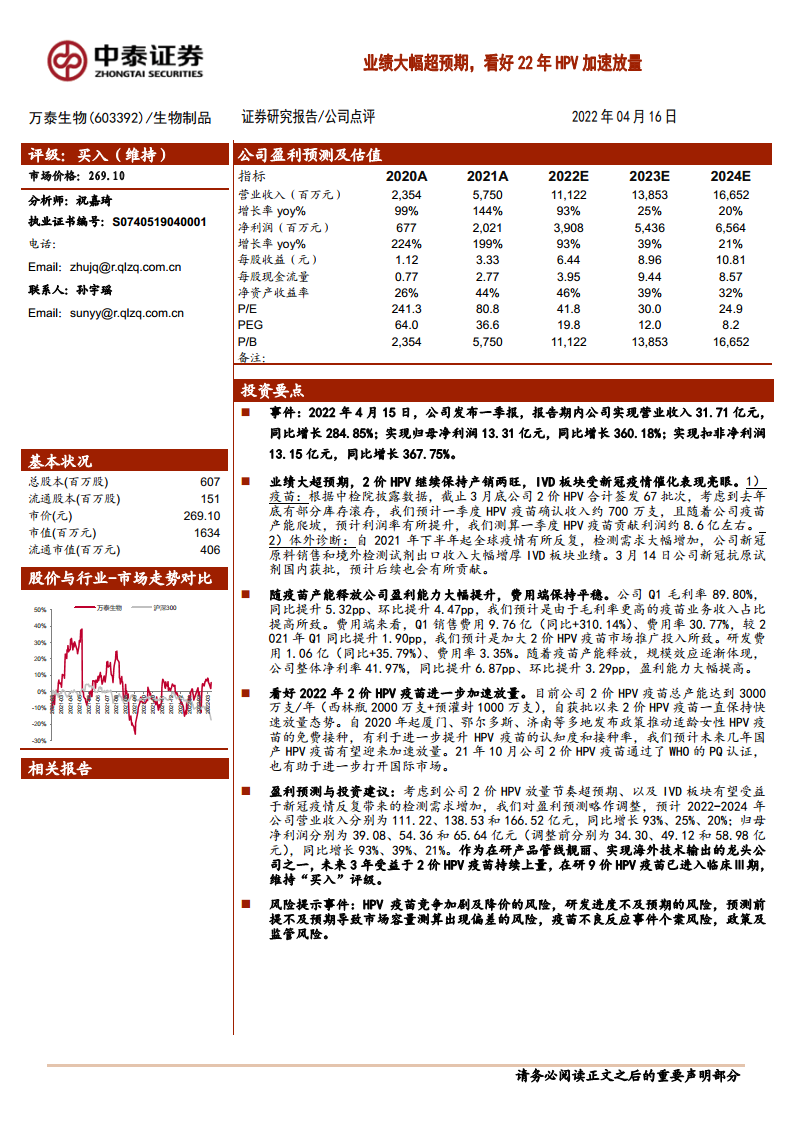

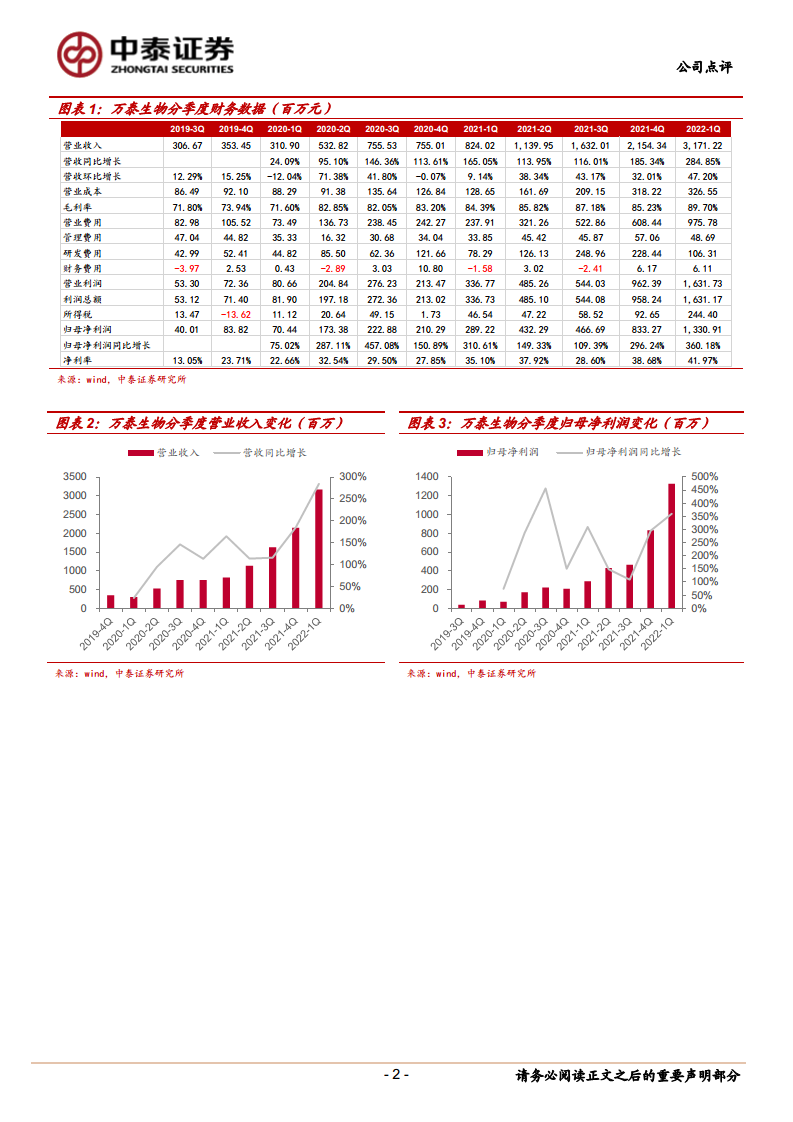

公司发布2022年一季报:实现营业收入31.71亿元,同比增长284.85%;归母净利润13.31亿元,同比增长360.18%;扣非净利润13.15亿元,同比增长367.75%。业绩大幅超预期。

业绩驱动因素分析

疫苗业务

根据中检院数据,截至3月底公司2价HPV合计签发67批次,预计一季度确认收入约700万支。随着产能爬坡,利润率有所提升,测算HPV疫苗贡献利润约8.6亿元。

体外诊断业务

自2021年下半年起全球疫情反复,新冠原料销售和境外检测试剂出口大幅增厚IVD板块业绩。3月14日公司新冠抗原试剂国内获批,预计后续继续贡献收入。

盈利能力与费用结构

一季度毛利率89.80%,同比提升5.32pp、环比提升4.47pp,主要由于高毛利率的疫苗业务收入占比提高。销售费用9.76亿元(同比+310.14%),费用率30.77%,主因加大2价HPV疫苗市场推广;研发费用1.06亿元(同比+35.79%),费用率3.35%。整体净利率41.97%,同比提升6.87pp、环比提升3.29pp,盈利能力大幅提高。

2022年HPV疫苗放量展望

公司2价HPV疫苗总产能达3000万支/年(西林瓶2000万支+预灌封1000万支)。自获批以来持续快速放量,多地已发布政策推动适龄女性免费接种,提升认知度和接种率。2021年10月通过WHO PQ认证,有助于开拓国际市场,未来几年国产HPV疫苗有望加速放量。

盈利预测与投资建议

上调盈利预测:预计2022-2024年营业收入分别为111.22、138.53、166.52亿元,同比增长93%、25%、20%;归母净利润分别为39.08、54.36、65.64亿元(调整前分别为34.30、49.12、58.98亿元),同比增长93%、39%、21%。公司为在研管线靓丽、实现海外技术输出的龙头,维持“买入”评级。

风险提示

HPV疫苗竞争加剧及降价风险、研发进度不及预期、市场容量测算偏差、疫苗不良反应事件个案风险、政策及监管风险。

总结

万泰生物2022年一季度业绩大幅超预期,核心增长来自2价HPV疫苗的加速放量和IVD板块的疫情催化。公司盈利能力显著提升,毛利率和净利率均创近年新高。展望全年,随着产能释放、政策红利和海外市场拓展,2价HPV疫苗有望持续放量,成为业绩增长的主要引擎。同时,公司在研9价HPV疫苗进展顺利,为长期成长提供支撑。分析师上调盈利预测并维持“买入”评级,但也需关注行业竞争加剧、研发进度及政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用