中心思想

业绩短期承压,环比改善信号显现

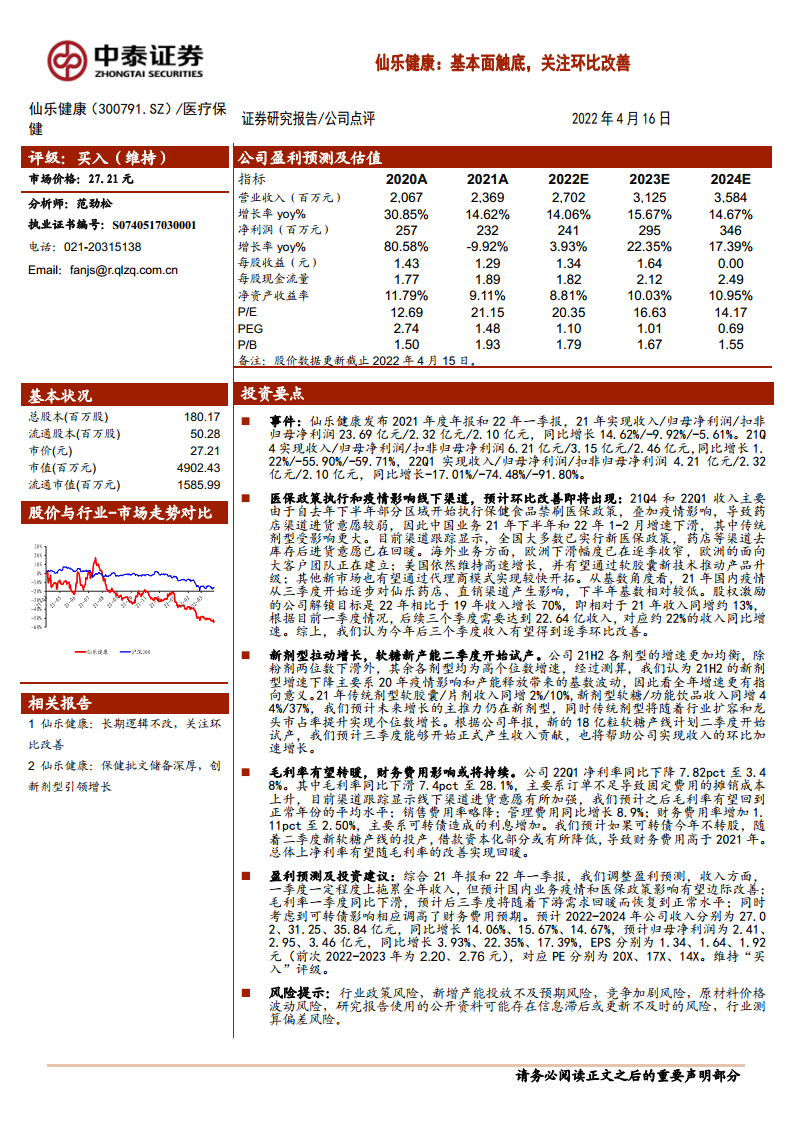

本报告核心观点认为,仙乐健康在2021年下半年至2022年一季度因医保政策调整及疫情影响,业绩出现阶段性下滑,但基本面已触底。预计随着医保政策影响趋弱、线下渠道去库存后进货意愿回暖,以及新剂型产能释放,公司营收和利润将在2022年后三个季度实现环比改善。维持“买入”评级。

新剂型驱动增长,盈利有望逐步修复

长期来看,新剂型(软糖、功能饮品)是收入增长核心引擎,传统剂型受益于行业扩容和市占率提升实现个位数增长。毛利率因订单不足短期承压,但随着需求回暖将回归正常水平。财务费用受可转债利息影响短期偏高,但新产能投产后资本化部分将缓解压力。整体净利率有望随毛利率改善而回升。

主要内容

投资要点

事件与基本财务表现

2021年全年实现营收23.69亿元(同比+14.62%),归母净利润2.32亿元(同比-9.92%);2022年一季度营收4.21亿元(同比-17.01%),归母净利润2.32亿元(同比-74.48%)。业绩下滑主因21Q4起医保禁刷政策及疫情冲击线下渠道。

医保政策与疫情影响:环比改善预期强烈

- 国内业务:自2021年下半年起,部分地区执行保健食品禁刷医保政策,叠加疫情,导致药店渠道进货意愿减弱,传统剂型受影响较大。目前多数地区已实行新政策,渠道去库存后进货意愿回升。

- 海外业务:欧洲下滑幅度逐季收窄,面向大客户团队正在建立;美国维持高速增长,软胶囊新技术有望推动升级;其他新市场通过代理商模式实现较快开拓。

- 基数效应:2021年国内疫情从三季度影响药店、直销渠道,下半年基数较低。

- 股权激励目标:公司22年收入相对19年增长70%(即同比约13%),后三个季度需实现约22%的收入同比增速。

新剂型拉动增长,软糖新产能即将投产

- 2021年传统剂型(软胶囊、片剂)收入同比+2%/+10%;新剂型(软糖、功能饮品)同比+44%/+37%,未来增长主力仍在新剂型。

- 新的18亿粒软糖产线计划2022年二季度试产,预计三季度贡献收入,将推动收入环比加速增长。

毛利率有望转暖,财务费用影响持续

- 毛利率:22Q1毛利率同比下滑7.4pct至28.1%,主因订单不足导致固定费用摊销成本上升;随着渠道进货意愿增强,预计毛利率逐步恢复至正常水平。

- 管理费用:同比增长8.9%;销售费用率略降;财务费用率增加1.11pct至2.50%,主因可转债利息增加。若可转债年内不转股,新产线投产可能降低借款资本化部分,财务费用仍高于2021年。

- 净利率:预计随毛利率改善而回暖。

盈利预测与投资建议

- 调整后预计2022-2024年营收27.02/31.25/35.84亿元,同比+14.06%/+15.67%/+14.67%;归母净利润2.41/2.95/3.46亿元,同比+3.93%/+22.35%/+17.39%;EPS分别为1.34/1.64/1.92元,对应PE 20/17/14倍。维持“买入”评级。

风险提示

行业政策风险、新增产能投放不及预期、竞争加剧、原材料价格波动、研究报告公开资料滞后或更新不及时风险、行业测算偏差风险。

财务预测与主要财务比率

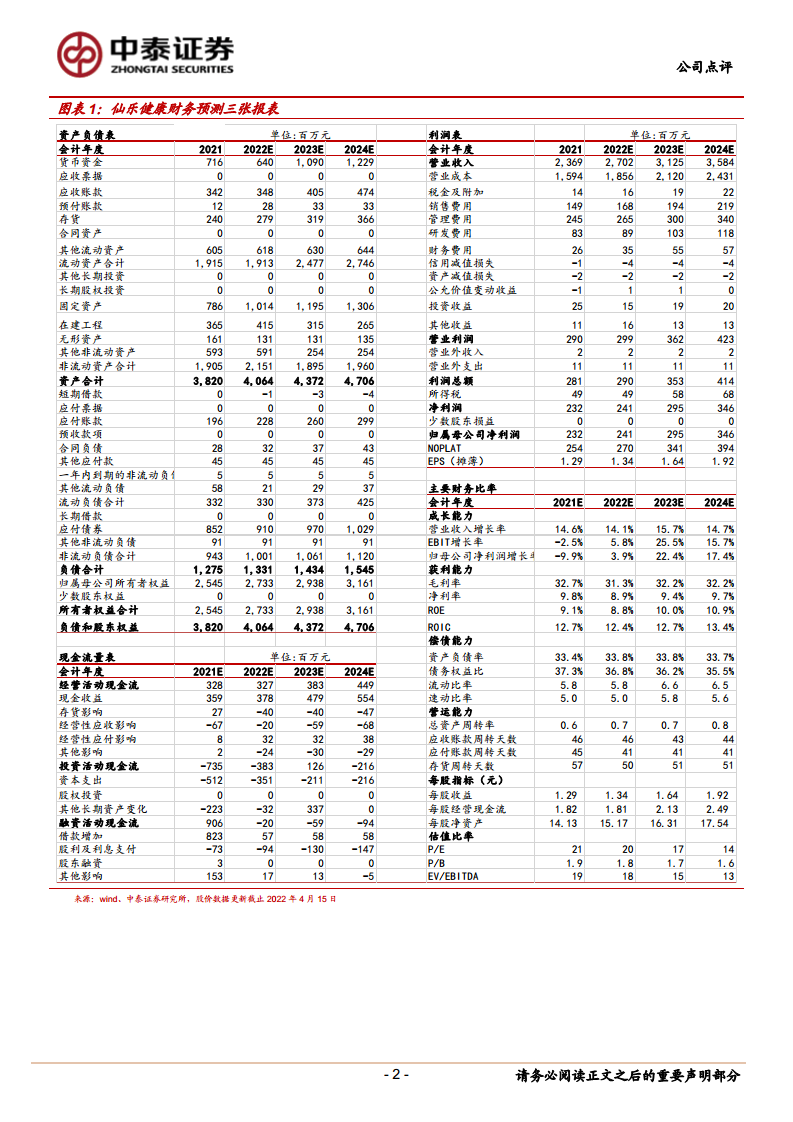

(略,原文提供详细的资产负债表、利润表、现金流量表及主要财务比率,此处不再重复数据细节,仅概括核心趋势)

总结

业绩已至低谷,改善逻辑清晰

报告通过分析2021年年报及2022年一季报,指出仙乐健康受医保政策和疫情冲击,业绩短期承压,但已处于基本面底部。关键驱动因素包括:线下渠道去库存后进货意愿回暖、海外业务逐季修复、新剂型(尤其是软糖)产能释放带来增量。

盈利修复与成长性兼具,维持买入评级

尽管毛利率和净利率短期下滑,但预计后三季度将随需求回升而恢复。新剂型持续高速增长,传统剂型稳定,整体收入增速有望逐季改善。财务费用虽因可转债偏高,但新产线投产将部分对冲。盈利预测调整后仍看好中长期增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用