中心思想

仿制药CRO龙头地位稳固,订单高增与多业务布局驱动确定性成长

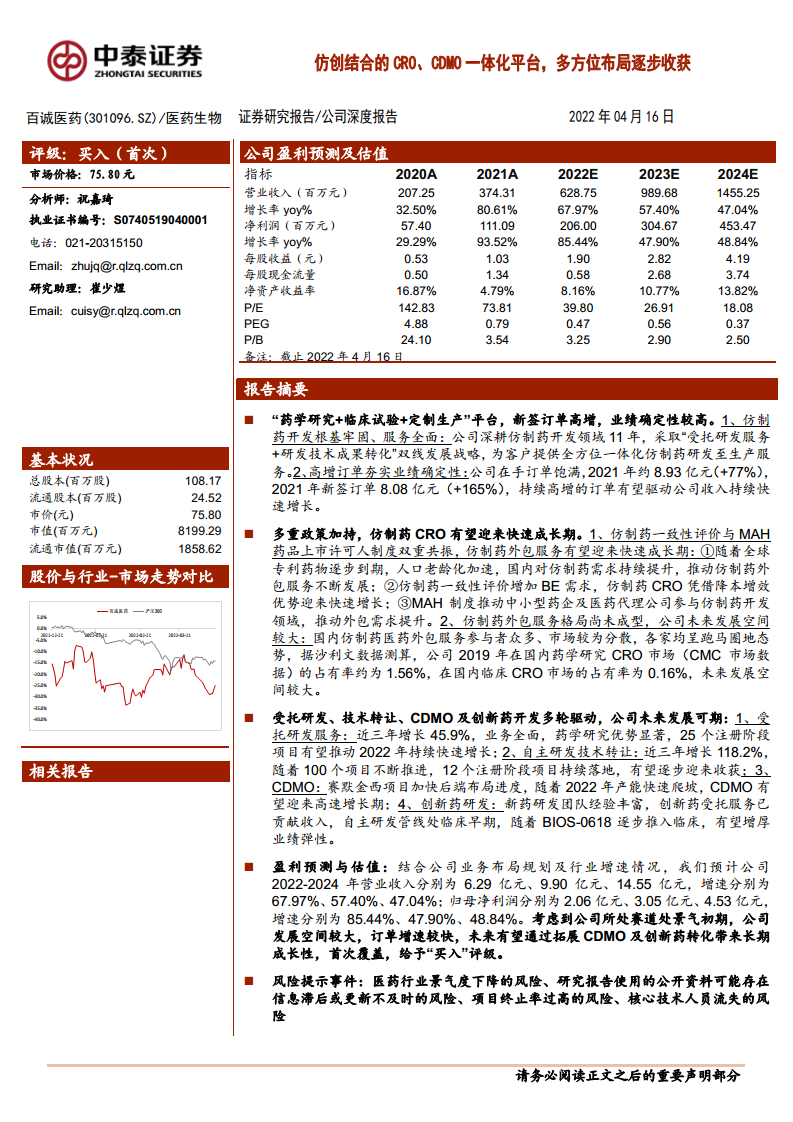

- 百诚医药作为“药学研究+临床试验+定制生产”一体化平台,深耕仿制药开发11年,采取“受托研发服务+研发技术成果转化”双线战略,2021年新签订单8.08亿元(+165%),在手订单8.93亿元(+77%),业绩增长确定性高。

- 多重政策红利(仿制药一致性评价、MAH制度)推动仿制药CRO行业快速扩容,市场格局分散,公司2019年在国内药学研究CRO市场占有率仅1.56%,发展空间广阔,有望通过差异化布局持续提升份额。

受托研发、技术转让、CDMO及创新药四轮驱动,全面收获期渐近

- 受托研发服务近三年增长45.9%,25个注册阶段项目加速落地;自主研发技术转让近三年增长118.2%,100个项目持续推进;CDMO产能快速爬坡,2022年计划35个自研项目放大生产;创新药受托服务已贡献收入,BIOS-0618进入临床,增厚业绩弹性。

主要内容

仿创结合的一体化服务平台,订单高增夯实业绩确定性

“药学研究+临床试验+定制生产”平台,多领域多方位布局

- 公司成立于2011年,以药学研究为核心,提供药物发现、CMC、临床研究、注册申报等全链条服务,在药学研究和BE试验方面具有核心优势。

- 2021年受托药品研发服务收入2.14亿元(+49.5%),其中临床前药学服务1.59亿元(+99.5%);自主研发技术转化收入1.06亿元(+93.1%);CDMO业务贡献940万元,实现从0到1突破。

在手订单充足、新签快速增长,业绩加速确定性较高

- 2021年底在手订单8.93亿元(+77%),2021年新签订单8.08亿元(+165%),连续高增长订单预计将驱动收入持续快速提升。

政策加持,仿制药CRO有望迎来快速成长期

仿制药外包:一致性评价、MAH共振,仿制药CRO有望迎快速发展

- 全球专利悬崖推动仿制药需求:2010-2024年受专利到期影响的药物销售金额达5400亿美元,原研药损失约3140亿美元,仿制药市场空间打开。

- 国内一致性评价政策强制要求仿制药开展等效性研究,增加BE试验需求,CRO凭借降本增效优势受益;MAH制度使药品上市与生产许可分离,催生中小药企外包需求,加速CRO行业增长。

行业格局:较为分散,百诚医药发展空间较大

- 国内仿制药CRO参与者众多、市场分散,主要企业包括百诚医药、阳光诺和、博济医药等,竞争格局未成型。

- 据沙利文数据,2019年百诚医药在国内药学研究CRO市场占有率为1.56%,临床CRO市场占有率0.16%,未来提升空间显著。

多轮业务驱动,公司未来发展可期

受托研发服务:业务全面,药学研究优势显著,有望迎来快速增长期

- 受托研发服务近三年年均增长45.9%,包括药学研究、临床试验(尤其是BE)、注册申报等。

- 25个受托项目处于注册程序阶段,随着申报落地,2022年有望实现持续快速增长。

自主研发技术转让:100个项目持续推进,有望逐步贡献新增量

- 自主研发技术成果转化近三年增长118.2%,商业模式优势明显:缩短客户研发周期、增强粘性;毛利率约72%,高于受托服务;销售分成提供长期成长性。

- 截至2021年底,12个自主研发项目进入注册阶段,自主立项超100个药物品种,涵盖呼吸、消化、肿瘤等多领域。

CDMO:赛默金西项目加快布局进度,有望带来新成长

- 赛默金西项目一期2021年9月完工,对内服务57个受托研发项目,对外实现收入940万元,突破产能瓶颈。

- 计划2022年完成35个自研项目放大生产,预计中试放大与三批工艺验证项目营收1550万元,2024年增至2666万元。

创新药研发:自研管线处临床前阶段,受托业务有望逐步贡献收入

- 创新药研发管线5项,BIOS-0618获临床批准(神经病理性疼痛),其余处于候选化合物确立阶段,已申请11项核心化合物专利。

- 创新药受托服务已产生收入,2019-2021H1累计约370万元,随着管线推进,未来有望贡献弹性。

盈利预测与估值

- 预计2022-2024年营业收入分别为6.29、9.90、14.55亿元,增速68.0%、57.4%、47.0%;归母净利润分别为2.06、3.05、4.53亿元,增速85.4%、47.9%、48.8%。

- 采用PE估值法,可比公司2023年平均PE 40.7倍,公司所处赛道景气初期、订单高增,首次覆盖给予“买入”评级。

总结

百诚医药以仿制药CRO和CDMO一体化平台为核心,受益于一致性评价与MAH制度红利,订单高速增长夯实业绩确定性。公司已形成受托研发、技术转让、CDMO、创新药四轮驱动格局:受托研发近三年复合增长45.9%,25个注册阶段项目支撑2022年增长;技术转让增长118.2%,100个自主项目逐步转化;CDMO产能爬坡,2022年计划35个项目放大生产;创新药BIOS-0618进入临床,打开长期空间。预计2022-2024年归母净利润增速超47%,成长性突出。风险包括医药行业景气度下降、项目终止率过高、核心技术人员流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用