中心思想

业绩稳健增长,多元化业务布局成效显著

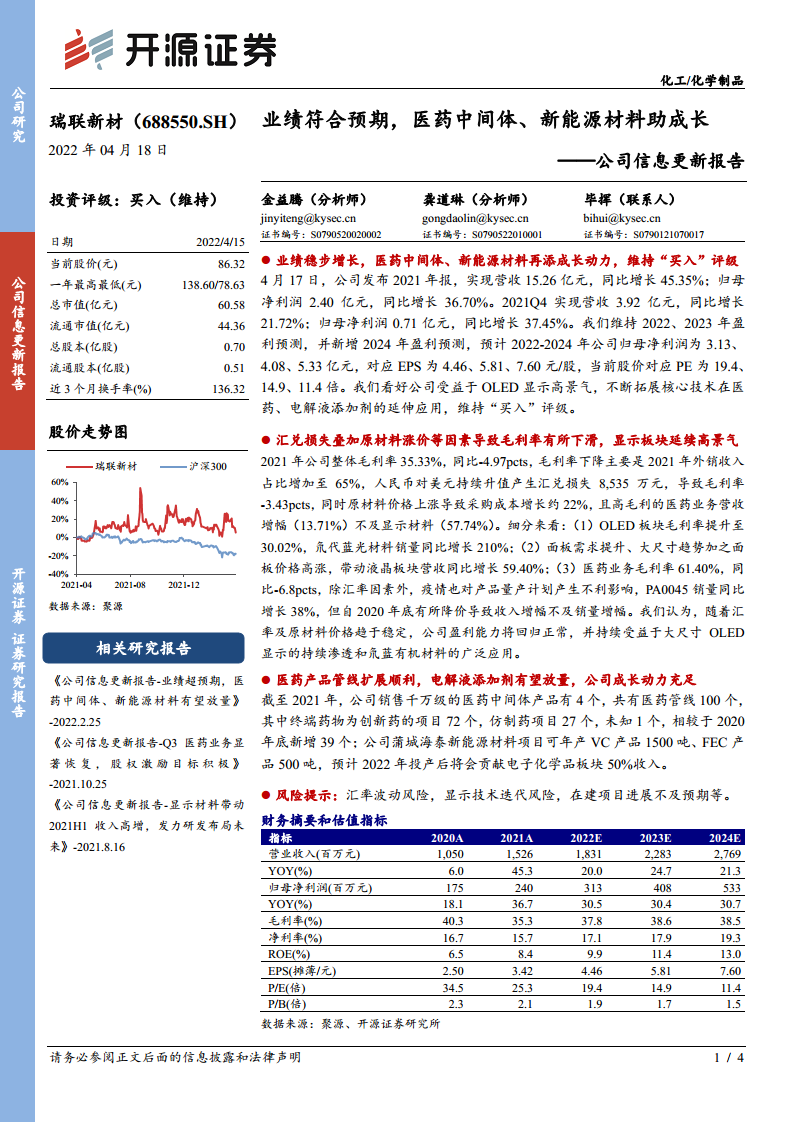

- 公司2021年实现营业收入15.26亿元,同比增长45.35%;归母净利润2.40亿元,同比增长36.70%,业绩符合市场预期。受益于OLED显示高景气及液晶面板需求提升,显示材料板块营收同比增长57.74%,成为核心增长引擎。我们看好公司依托核心技术优势,持续拓展医药中间体与新能源材料领域,维持“买入”评级。

- 尽管毛利率因人民币升值带来的汇兑损失(8,535万元)和原材料价格上涨(采购成本增长约22%)而下滑4.97个百分点至35.33%,但汇率与原材料价格趋于稳定后,盈利能力有望回归正常。显示材料中OLED板块毛利率提升至30.02%,氘代蓝光材料销量同比大增210%,液晶板块营收同比增长59.40%,高景气延续。

医药与新能源材料打开成长空间

- 公司医药中间体产品管线持续扩展,2021年底拥有医药管线100个(同比新增39个),其中4个产品销售额达千万级,终端药物以创新药为主。新能源材料方面,蒲城海泰项目年产VC产品1500吨、FEC产品500吨,预计2022年投产后将贡献电子化学品板块50%收入,成为新的利润增长点。

- 风险因素包括汇率波动、显示技术迭代及在建项目进展不确定性,但公司多元布局策略有效分散风险,成长动力充足。预计2022-2024年归母净利润分别为3.13、4.08、5.33亿元,对应PE为19.4、14.9、11.4倍,估值具备吸引力。

主要内容

业绩概览与投资评级

- 2021年全年营收15.26亿元(+45.35%),归母净利润2.40亿元(+36.70%),其中Q4单季营收3.92亿元(+21.72%),归母净利润0.71亿元(+37.45%)。我们维持2022-2023年盈利预测并新增2024年预测,预计2022-2024年归母净利润为3.13、4.08、5.33亿元,对应EPS为4.46、5.81、7.60元/股,当前股价对应PE分别为19.4、14.9、11.4倍,维持“买入”评级。

财务与业务分析

毛利率下滑因素

- 2021年整体毛利率35.33%,同比下滑4.97个百分点。主要原因包括:外销收入占比增至65%,人民币升值导致汇兑损失8,535万元(影响毛利率-3.43pcts);原材料采购成本增长约22%;高毛利医药业务营收增幅(13.71%)低于显示材料(57.74%),拉低综合毛利率。

显示材料业务

- OLED板块毛利率提升至30.02%,氘代蓝光材料销量同比增长210%,受益于大尺寸OLED显示持续渗透及氘蓝有机材料应用扩展。液晶板块营收同比增长59.40%,由面板需求提升、大尺寸化趋势及面板价格高涨共同驱动。

医药业务

- 医药板块毛利率61.40%,同比下降6.8个百分点,除汇率因素外,疫情对产品量产计划造成不利影响。核心产品PA0045销量同比增长38%,但自2020年底降价导致收入增幅不及销量增幅。但医药产品管线扩展顺利,销售千万级产品增至4个,医药管线总量达100个(创新药项目72个,仿制药项目27个)。

成长动力:医药中间体与新能源材料

- 医药业务持续深耕,截至2021年底医药管线较2020年底新增39个,创新药项目占比高,未来有望受益于客户新药上市放量。新能源材料方面,公司蒲城海泰项目聚焦电解液添加剂(VC、FEC),预计2022年投产后将贡献电子化学品板块50%收入,成为第二大成长极。公司核心竞争力在于将显示材料领域的有机合成技术延伸至医药和新能源领域,形成技术协同。

风险提示

- 汇率波动风险(外销占比65%,人民币升值持续影响利润);显示技术迭代风险(若新兴显示技术替代OLED/液晶,可能冲击现有业务);在建项目进展不及预期(蒲城海泰项目投产及达产节奏存在不确定性)。

财务预测摘要

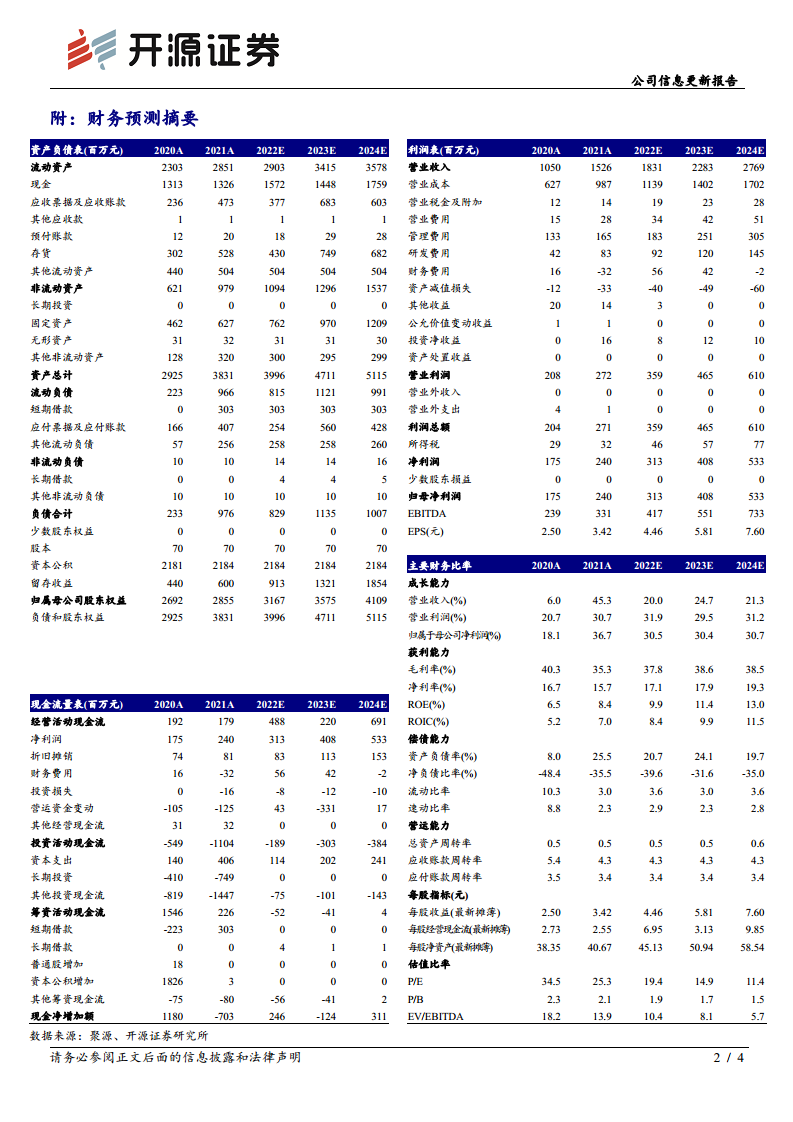

- 根据财务预测模型,2022-2024年营业收入预计分别为18.31、22.83、27.69亿元,同比增长20.0%、24.7%、21.3%;归母净利润分别为3.13、4.08、5.33亿元,同比增长30.5%、30.4%、30.7%。毛利率预计逐步回升至37.8%-38.5%区间,净利率从15.7%提升至19.3%,ROE由8.4%提升至13.0%,盈利质量持续优化。

总结

本报告对瑞联新材2021年经营情况进行了全面回顾与展望。公司业绩符合预期,营收净利实现快速增长,显示材料业务在OLED和液晶高景气下贡献主要增量,但毛利率受汇率和原材料涨价影响有所下滑。医药中间体产品管线扩展顺利,新能源材料(电解液添加剂)项目即将投产,有望成为新的成长动力。我们预测2022-2024年公司业绩将保持约30%的复合增长率,当前估值处于较低水平,维持“买入”评级。主要风险集中于汇率波动、技术迭代及项目进度不确定性,需持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用