中心思想

数字化红利与京东生态协同奠定增长基础

- 京东健康受益于中国医疗零售及服务数字化进程,凭借京东集团强大的物流、供应链管理能力及协同效应,有望从以产品为中心的平台转型为在线医疗服务供应商。

- 公司在中国零售药房市场中仍有较大份额提升空间,在线零售药房GMV占整体市场1.3%(2021年),预计通过高效的运营和卓越的消费者体验持续扩张。

盈利预期上调与估值支撑买入评级

- 华泰研究将2022/2023年非IFRS下净利润预测上调至人民币19亿/31亿元(前值11亿/20亿元),主因收入增长推动经营杠杆释放超预期。

- 基于DCF模型的目标价下调2%至87.0港币(WACC 9.2%,永续增长率2.5%),对应5.0倍2022年预测PS,维持“买入”评级。

主要内容

产品收入增长势头有望持续

据弗若斯特沙利文及华泰预测,京东健康自营GMV占2021年中国在线零售药房市场GMV的19.5%,占整体零售药房市场GMV的1.3%。凭借京东集团物流与供应链支持带来的高效运营和卓越消费者体验,其市场份额仍有提升空间。京东健康与京东集团在客户获取方面协同效应增强,预测2022-2024年产品收入复合年增长率达35%,驱动因素包括年度活跃用户数27%的复合年增长率(预计2024年达2.55亿,占京东集团总活跃用户比重从2021年的22%升至36%)以及每用户平均收入6.1%的复合年增长率。

服务收入处于增长轨道

截至2021年底,京东健康在线平台拥有超过18,000户第三方商家(2020年底为12,000户),并正加强医疗服务能力以提升用户粘性。截至2021年底,公司拥有27个专业医疗中心,外部医生团队涵盖超过15,000家医院。预测2022-2024年净服务收入复合年增长率达46.0%,主要得益于第三方商家数量32%的复合年增长率。

长期利润率扩张趋势稳健

短期内毛利率面临促销活动增加及利润率较低的OTC和处方药收入贡献上升的压力。但长期来看,规模效应提升和服务收入贡献增加将支撑毛利率稳健扩张。预测2022/2023/2024年毛利率分别为23.1%/23.5%/23.7%(2021年为23.5%)。

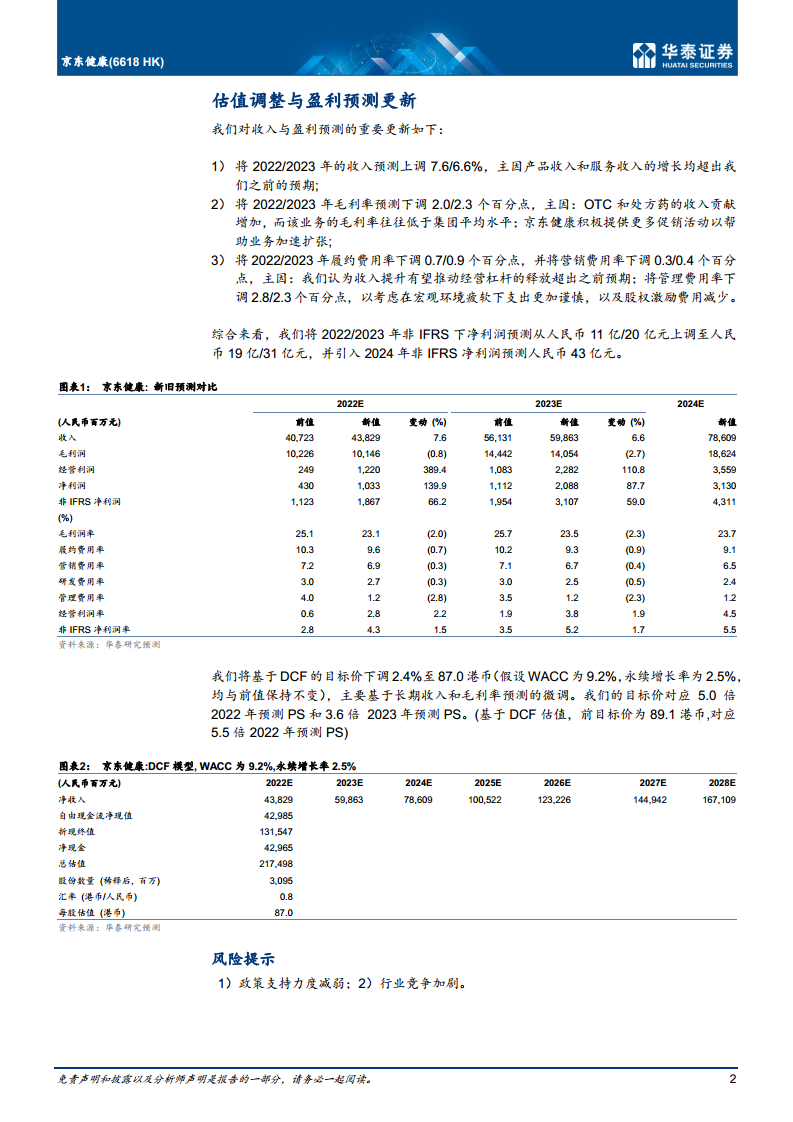

估值调整与盈利预测更新

将2022/2023年收入预测上调7.6%/6.6%,主因产品收入和服务收入增长超预期;同期毛利率预测下调2.0/2.3个百分点,考量OTC及处方药占比提升和促销活动;履约费用率、营销费用率、管理费用率均下调,反映经营杠杆释放及费用控制。综合上调2022/2023年非IFRS净利润至人民币19亿/31亿元,并引入2024年非IFRS净利润预测43亿元。基于DCF目标价下调2.4%至87.0港币(WACC 9.2%,永续增长率2.5%),对应5.0倍2022年预测PS。

风险提示

盈利预测

利润表

提供2020-2024年营业收入、毛利润、经营利润、净利润等关键利润表项目预测数据,显示收入持续高增长,净利润自2022年扭亏后逐年扩大。

现金流量表

列示经营活动、投资活动、融资活动现金流及现金变动,经营活动现金流从2021年34.31亿元增至2024年63.38亿元,自由现金流持续改善。

资产负债表

展示存货、应收账款、现金、总资产、负债及权益结构,净负债比率从2021年的-42.78%持续下降至2024年-66.97%,反映现金充裕。

业绩指标

涵盖增长率、盈利能力(毛利率、净利润率、ROE)、偿债能力(流动比率、速动比率)及营运能力(周转天数)等,预测ROE从2022年2.54%升至2024年6.68%。

总结

本报告核心判断是京东健康将充分受益于医疗行业数字化趋势,依托京东集团的物流、供应链及用户协同,持续提升在线零售药房市场份额,并通过在线医疗服务拓展长期收入来源。华泰研究基于2022-2024年产品收入35%复合年增长率和服务收入46%复合年增长率的预测,将非IFRS净利润大幅上调,同时因毛利率结构性变化微调长期假设,维持“买入”评级。主要风险在于政策支持减弱及竞争加剧。报告提供了详尽的盈利预测与估值模型,支撑其成长逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用