中心思想

核心业绩超预期,IVD定制业务成增长引擎

拱东医疗2021年全年及2022年一季度业绩持续超预期,营业收入与归母净利润均实现高增长,其中IVD定制化耗材境内直销收入同比增长169.2%,成为核心增长动力。公司盈利能力稳步提升,经营性现金流表现亮眼,研发投入加大且产能逐步释放,为未来三年高增长奠定基础。

高基数下持续高增长,产能释放支撑未来

尽管2021年面临防疫物资需求回落的高基数挑战,公司常规产品收入仍增长57.63%,2022年一季度在高基数及春节产能不足背景下,扣非净利润同比增长32.8%。募投厂区预计2022年底前投产,将有效缓解产能瓶颈,进一步支撑业绩增长。

主要内容

事件概述与业绩快报

公司2021年实现营业收入11.94亿元(+43.95%),归母净利润3.11亿元(+37.68%),扣非净利润2.96亿元(+37.68%);2022年一季度营收3.48亿元(+32.71%),归母净利润0.95亿元(+19.77%),扣非净利润0.93亿元(+32.84%)。

业绩持续高增长分析

- 防疫物资需求波动中常规产品发力:2021年常规产品增长57.63%,而医用隔离面罩、病毒采样管等防疫产品同比下滑20.59%,显示公司产品结构优化。

- 现金流健康:2021年经营性现金流3.73亿元,同比增长54%,为后续扩张提供资金保障。

分产品与分区域表现

- IVD定制业务亮眼:2021年实验室检测业务收入4.9亿元(+65.2%),其中境内直销IVD定制类收入3.8亿元(+169.2%),成为最大增长点;体液采集业务收入4亿元(+119.3%),受益于病毒采样管需求;真空采血管收入2.3亿元(+25.2%);药包业务受疫情影响收入0.33亿元(-2.4%),预计2022年恢复。

- 境内业务驱动增长:境内业务收入7.7亿元(+85.3%),境外业务受疫情及物流影响收入4.2亿元(+3.54%),预计2022年恢复快速增长。

研发与产能布局

- 研发投入加码:2021年研发投入5829万元(+57.6%),重点投向IVD定制类、细胞培养系列产品及高精度模具工艺,具体产品包括眼科精准医疗采样装置、产前筛查用血浆无创游离DNA采集保存管、新冠疫苗用高效细胞培养瓶等。

- 产能释放进展:募投厂区逐步投产,预计2022年底前完成,为业务增长提供产能支持。

盈利预测与投资建议

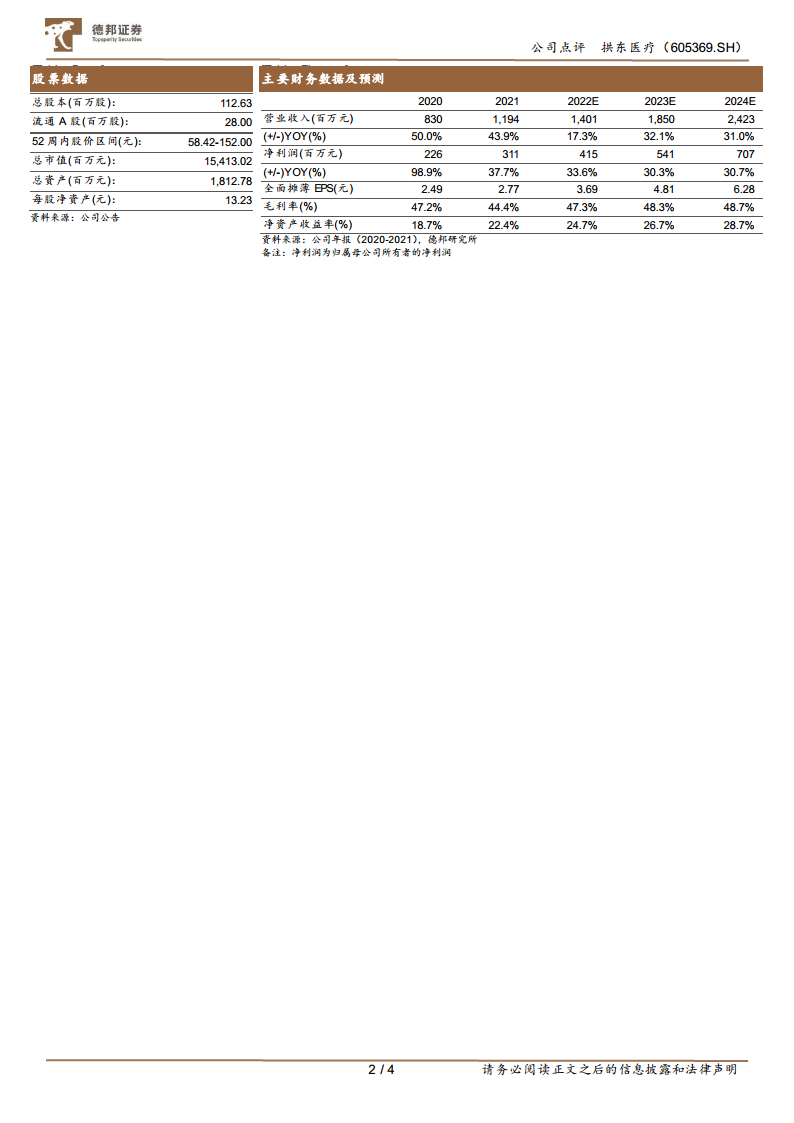

- 财务预测:预计2022-2024年营业收入分别为14亿元、18.5亿元、24.2亿元,归母净利润分别为4.15亿元、5.41亿元、7.07亿元,对应EPS分别为3.69元、4.81元、6.28元。

- 评级:维持“买入”评级,核心逻辑在于IVD定制化耗材快速放量及新业务拓展顺利。

风险提示

主要风险包括新客户拓展不及预期、集采降价超预期、新产品放量不及预期。

总结

拱东医疗2021年年报和2022年一季报业绩持续超预期,核心驱动力来自IVD定制化耗材的爆发式增长(境内直销同比+169.2%),同时常规产品在高基数下仍保持57.6%的增速,显示公司产品结构的优化与市场竞争力。尽管境外业务受疫情影响增长放缓,但境内业务强劲增长(+85.3%)有效弥补缺口。公司研发投入加大,重点布局IVD、细胞培养等高壁垒领域,募投产能预计2022年底释放,为未来三年业绩持续高增长提供确定性。基于此,分析师维持“买入”评级,预计2022-2024年归母净利润复合增长率约30%,当前股价对应2022年PE约37倍,具备一定估值吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用