中心思想

HPV疫苗快速放量是业绩超预期的主因

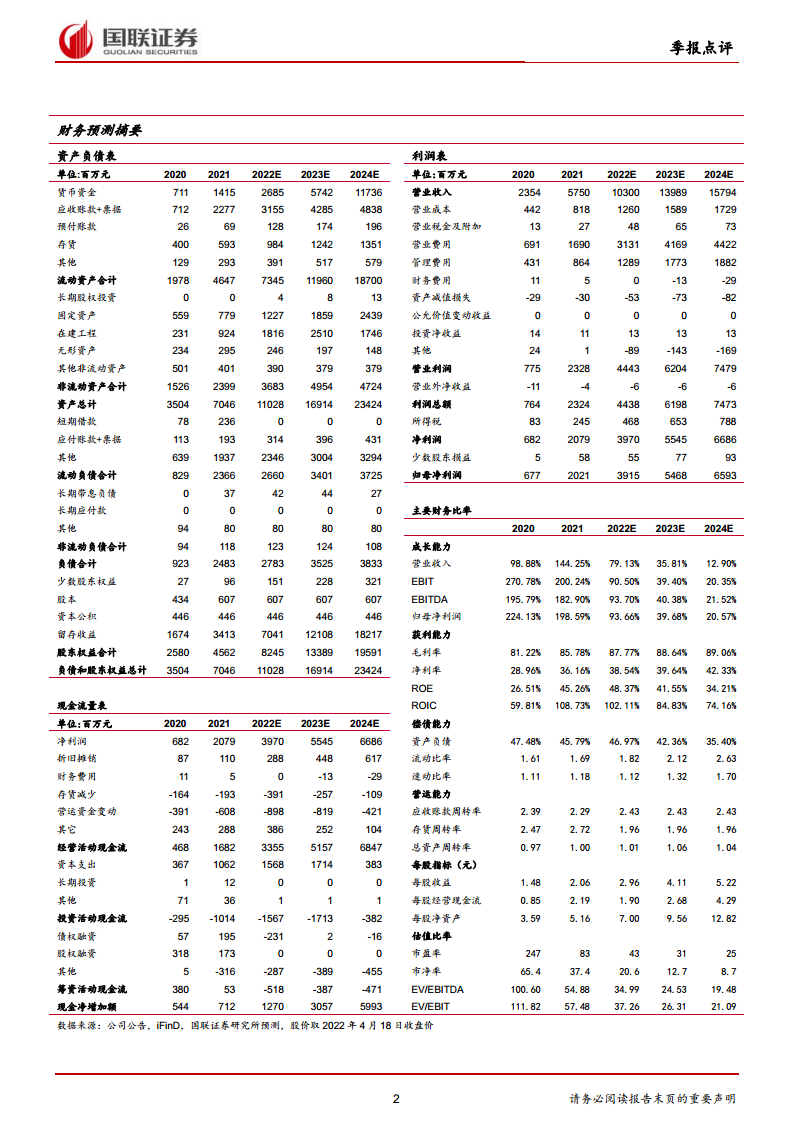

- 2022年Q1公司实现营收31.7亿元(同比+285%),归母净利润13.3亿元(同比+360%),大幅超出市场预期。核心驱动力来自HPV疫苗:Q1批签发86批次(同比+325%),贡献收入约22亿元、净利润约10亿元,且渠道已覆盖全国2500余家区县疾控中心及18000余家接种点,未来成长性与市场渗透率提升空间明确。

- 体外诊断板块中,新冠抗原检测试剂盒于3月取得国内注册证,4月底日产能预计达300万份,全球需求激增将带来显著增量,有望接力HPV疫苗成为第二增长曲线。

政策扰动短期有限,盈利预测上调

- WHO提出的1/2针法替代2/3针法建议,主要针对中低收入国家覆盖率提升,其临床终点为持续感染而非癌前病变,改变终点需至少5年以上验证,故中短期内不会影响现行免疫程序,市场担忧过度。

- 基于HPV疫苗放量、抗原试剂需求增长及规模效应带来的毛利率提升与费用率下降,上调2022-2024年盈利预测:营收103/140/158亿元(原91/123/156亿元),净利润39/55/66亿元(原32/46/62亿元),对应PE为42/30/25倍,维持“买入”评级。

主要内容

核心业务驱动与财务表现

事件

- 万泰生物2022年一季报核心数据:营业收入31.7亿元(+285%),归母净利润13.3亿元(+360%),扣非净利润13.1亿元(+368%),经营活动现金流量净额4.5亿元(+484%),各项指标均超预期。

点评-二级目录:HPV疫苗、试剂及活性原料快速放量

- 收入增长主要来源于HPV疫苗及检测试剂/活性原料。HPV疫苗Q1批签发86批次(+325%),估算收入约22亿元,利润贡献约10亿元。渠道覆盖广泛,未来受益于接种意识提升及政策支持,有望持续高增。

- 新冠抗原试剂盒作为核酸检测补充,已获多国认证及国内CFDA注册证,4月底日产能将达300万份,全球需求激增带来新增量。

政策影响与投资判断

点评-二级目录:WHO的1/2针法建议预计不会影响中短期免疫接种程序

- 全球青少年HPV疫苗接种率不足15%,中低收入国家长期供不应求。WHO建议1/2针法替代2/3针法旨在提升覆盖率,但临床终点为持续感染,非正式临床研究的癌前病变发生率。若改变终点需至少5年以上临床验证,中短期对现有接种程序无实质影响。

点评-二级目录:盈利预测及投资评级

- 考虑HPV疫苗持续放量、抗原试剂及活性原料需求增加、规模效应提升毛利率与费用率下降,上调2022-2024年预测:营收103/140/158亿元(原91/123/156亿元),净利润39/55/66亿元(原32/46/62亿元),EPS 6.5/9.0/10.9元/股,同比增长96%/40%/21%,当前PE 42/30/25倍。研发管线丰富,打开长期成长空间,维持“买入”评级。

风险提示

- 疫情影响风险;HPV疫苗接种不及预期;研发进展不及预期;政策及监管风险。

总结

- 万泰生物2022年Q1业绩超预期,核心在于HPV疫苗快速放量(批签发同比增长325%,贡献约22亿元收入)以及新冠抗原试剂盒带来的新增量。WHO的1/2针法建议因临床终点差异短期无实质影响,市场无需过度担忧。基于业务高景气与规模效应,2022-2024年净利润年复合增速约50%,当前估值处于合理区间(2022年PE 42倍),后续管线丰富,维持“买入”评级。主要风险包括疫情、接种进度、研发及政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用