中心思想

稳增长与创新双轮驱动,收入韧性凸显

海康威视1Q22实现营收165亿元(同比+18%),毛利率环比修复至43.7%,主要受益于海外疫情好转及创新业务放量。尽管国内疫情反复对SMBG等业务形成短期压力,但国家稳增长政策推动PBG大项目落地,叠加萤石、机器人、热成像等创新业务多点开花,公司整体收入保持稳健增长。分析师维持“买入”评级,但因EBG/SMBG增速承压下修目标价12%至69.70元(基于32x 22E PE)。

多元业务结构支撑长期增长,短期成本与费用端承压

1Q22归母净利润同比仅增5%至23亿元,营业费用率同比+0.7pp侵蚀利润。2021年创新业务收入同比+99%,占总收入比重升至15.1%,成为第二增长曲线;EBG受益企业数字化转型,SMBG则受中小企业景气下行影响增速放缓。预计22-24E归母净利润分别为203/239/281亿元,对应22E PE 19.2x,低于可比公司均值32.3x,具备估值安全边际。

主要内容

业绩概览

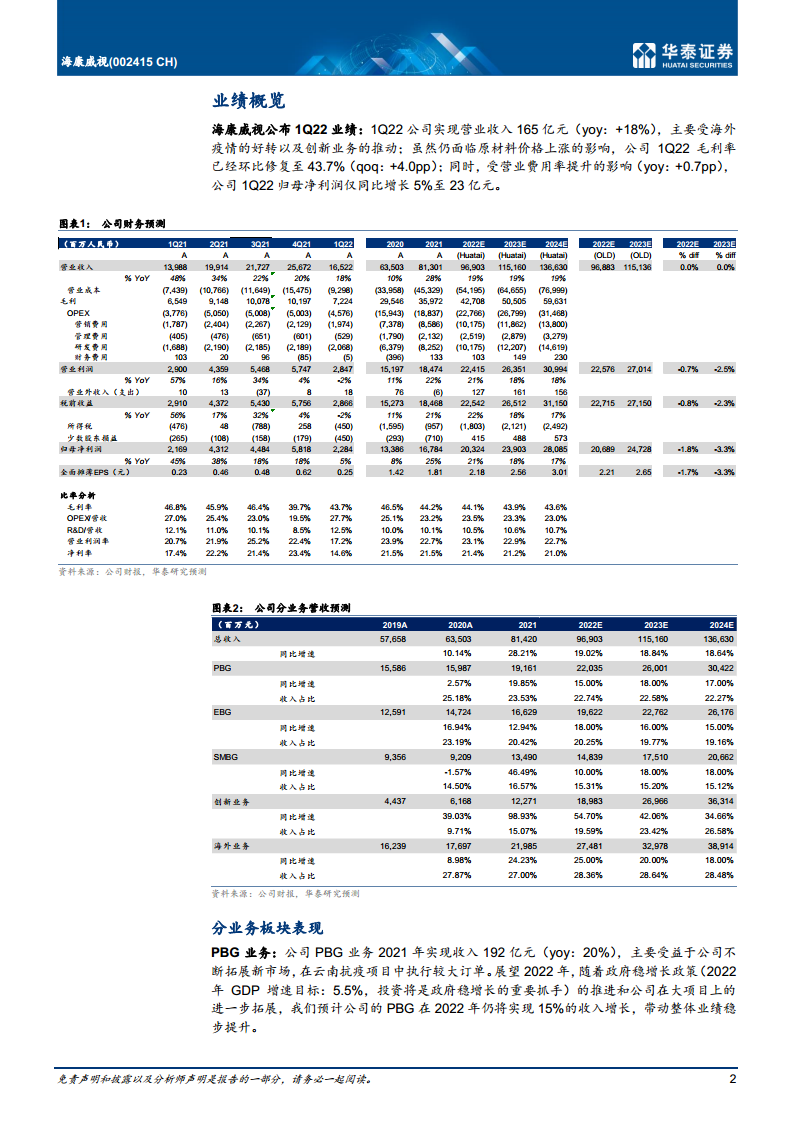

1Q22公司实现营业收入165亿元(yoy+18%),毛利率43.7%(环比+4.0pp),但营业费用率同比+0.7pp至27.7%,归母净利润仅23亿元(yoy+5%)。全年维度,2021年营收814亿元(yoy+28.2%),归母净利润168亿元(yoy+25.5%)。分析师预测22-24E营收增速分别约19%/19%/19%,毛利率稳定在44%附近。

分业务板块表现

PBG业务:稳增长与总包项目驱动15%收入增长

2021年PBG收入192亿元(yoy+20%),受益云南边防等大项目落地。展望2022年,国家稳增长政策(GDP目标5.5%)及地方政府换届推动安防支出复苏,海康发挥统一软件平台及多维感知优势承接更多总包,预计PBG收入增长15%,但总包项目增加可能拉低毛利率。

EBG业务 & SMBG业务:数字化转型支撑EBG,SMBG受疫情冲击

- EBG:2021年收入166亿元(yoy+13%),若剔除热成像调入则增长24%,企业数字化转型需求旺盛。预计2022年维持18%收入增长。

- SMBG:2021年收入135亿元(yoy+46%),但因中小企业受疫情反复及经济放缓影响最大,预计2022年增速放缓至10%。

创新业务:多点开花,预计2022年增长55%

2021年创新业务总收入123亿元(yoy+99%),占总收入15.1%(+5.4pp),首次披露热成像(22.1亿元,+6190%)、汽车电子(14.3亿元,+119%)、存储(13.8亿元,+75%)财务信息。细分业务亮点:

- 萤石网络:收入39.5亿元(yoy+35%),物联云平台接入设备1.59亿台,月活用户超3500万。

- 海康机器人:收入27.6亿元(yoy+103%),移动机器人发布AMR架构平台,机器视觉拓展至3D。

- 其他创新:海康微影依托自有传感器快速放量;汽车电子乘用车前装翻倍,新增定点合同预期销售额翻两番。

风险提示

- 海外市场政策和疫情风险:国内外政策及疫情加剧可能影响上游供货与下游资本开支,冲击公司产销量。

- 部分智能化市场竞争激烈:细分领域玩家众多,竞争压力加大,可能压缩利润空间。

盈利预测

分析师预测22-24E营业收入分别为969/1152/1366亿元,归母净利润203/239/281亿元,EPS分别为2.18/2.56/3.01元,ROE维持在26%以上。目标价69.70元基于32x 22E PE(与同业一致预期相同),PB估值分别为5.2/4.4/3.7倍。主要调整来源于下调EBG/SMBG增速预期。

总结

短期承压不改长期逻辑,多元化布局提供安全垫

海康威视1Q22收入增速18%符合预期,毛利率环比改善,但利润端受费用率上升拖累。展望全年,PBG受益稳增长及大项目落地有望保持15%增长;创新业务(萤石、机器人、热成像等)预计实现55%高增长,占总收入比重提升至19.6%,成为核心增长引擎。EBG延续企业数字化转型趋势,SMBG则因中小企业景气下行增速放缓至10%。

估值具备吸引力,维持买入评级

尽管疫情影响短期业绩节奏,海康威视当前股价对应22E PE仅19.2x,低于可比公司均值32.3x,PB亦处于历史低位。分析师下调目标价12%至69.70元,但维持“买入”评级,认为多元业务模式与稳健现金流(22E经营性现金流219亿元)支撑长期发展,需关注海外政策及竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用