中心思想

业绩稳健增长与三大产线协同驱动

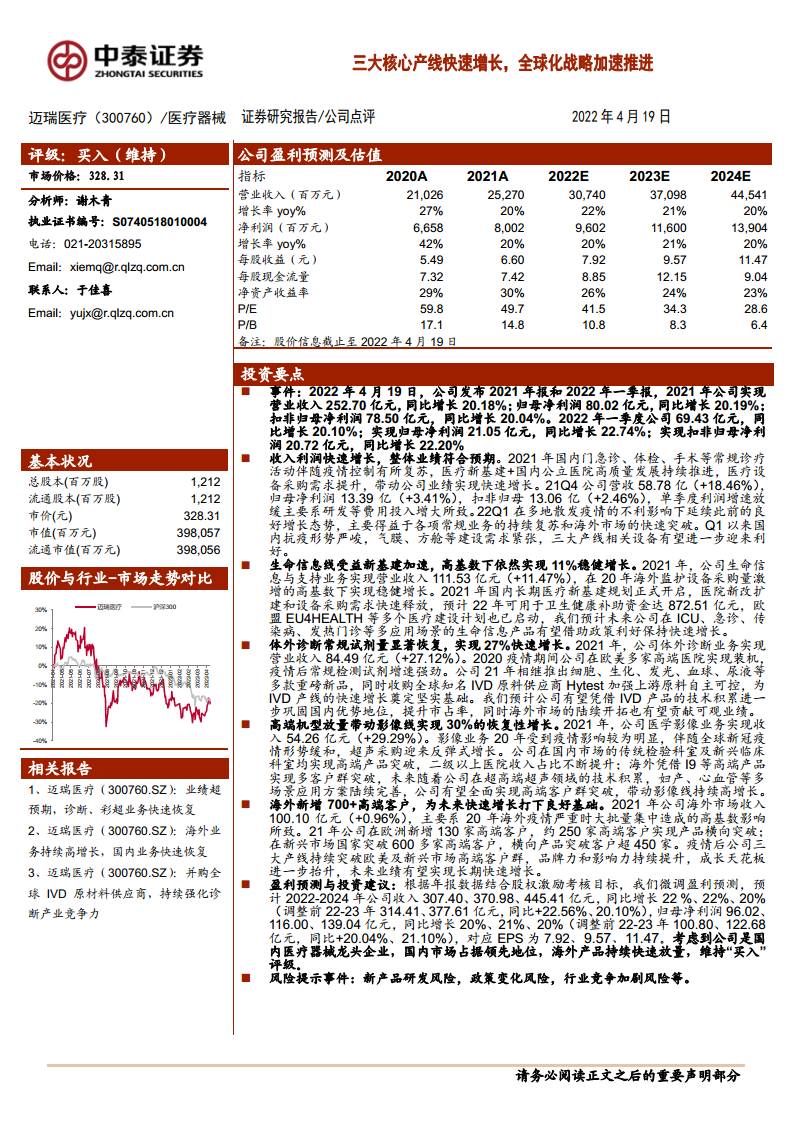

- 2021年迈瑞医疗实现营收252.70亿元(+20.18%)、归母净利润80.02亿元(+20.19%),整体业绩符合预期;22Q1在疫情扰动下延续增长,营收69.43亿元(+20.10%),归母净利润21.05亿元(+22.74%)。

- 三大核心产线(生命信息与支持、体外诊断、医学影像)分别实现11.47%、27.12%、29.29%的同比增速,其中体外诊断与影像线受益于常规诊疗复苏和产品突破,增长最为强劲;生命信息线在2020年高基数下仍保持稳健,医疗新基建政策持续释放需求。

全球化高端突破与智慧生态构建

- 2021年海外市场新增700余家高端客户(欧洲130家、新兴市场600余家),品牌力和占比持续提升;同时公司推出瑞智联、瑞影云、瑞智检三大智慧诊疗系统,已覆盖超200家医院,为长期增长打开新空间。

- 公司通过并购IVD原料供应商Hytest强化供应链自主可控,并在微创外科、动物医疗等新兴领域布局,未来有望形成第四增长曲线。

主要内容

业绩增长态势:三大产线全面发力

受益新基建采购,器械龙头快速增长

- 2021年国内门急诊、体检、手术等常规诊疗活动随疫情控制复苏,医疗新基建与公立医院高质量发展带来医疗设备采购需求提升,公司营收与净利润均实现20%以上增长,规模效应下销售费用率同比下降1.35pp至15.83%,净利率维持31.67%。

- 分季度看,21Q4利润增速放缓至+3.41%(研发费用增加),22Q1在多地散发疫情下仍实现+22.74%的归母净利润增速,主要得益于常规业务复苏与海外市场突破。

监护线高基数下增长稳健,诊断&影像快速恢复

- 生命信息与支持业务(收入111.53亿元,+11.47%):受益于国内长期医疗新基建规划(2022年卫生健康补助资金达872.51亿元)及欧盟EU4HEALTH等计划,ICU、急诊、传染病等场景设备需求有望持续增长。

- 体外诊断业务(收入84.49亿元,+27.12%):2020年欧美高端医院装机带来常规试剂强劲恢复;2021年推出细胞、生化、发光、血球等重磅新品,并收购全球IVD原料供应商Hytest,上游自主可控能力增强,国内市占率与海外拓展同步推进。

- 医学影像业务(收入54.26亿元,+29.29%):超声采购因全球疫情缓和迎来反弹,国内二级以上医院高端产品收入占比提升,海外凭借I9等高端设备实现多客户群突破;未来超高端超声技术及妇产、心血管方案完善将驱动持续高增长。

海外扩张与风险:高端客户突破与潜在挑战

海外新增700余家高端客户,不断打开成长空间

- 2021年海外市场收入100.10亿元(+0.96%),受2020年高基数影响增速放缓,但高端客户突破显著:欧洲新增130家高端客户、约250家实现产品横向突破;新兴市场突破600多家高端客户、横向突破客户超450家。

- 公司构建瑞智联、瑞影云、瑞智检智慧诊疗系统,2021年瑞智联新增签单医院超150家(累计超200家),瑞影云新增装机超1100套(累计超1300套),瑞智检装机超60家医院(60%为三甲),赋能医院综合能力提升;同时布局微创外科、动物医疗、骨科等新兴领域,有望成为新增长点。

风险提示

- 新产品研发风险(技术路线偏差、研发周期长、成本高);政策变化风险(两票制、集中采购、检验收费降价);市场竞争加剧风险(国内进口替代趋势下竞争升级);销售测算不及预期风险;以及公开资料信息滞后风险。

总结

本报告全面分析了迈瑞医疗2021年全年及2022年一季度业绩,认为公司整体实现快速增长,三大核心产线(生命信息与支持、体外诊断、医学影像)在疫情后常规诊疗复苏及新基建政策驱动下表现亮眼,生命信息线稳健增长,诊断与影像线恢复强劲;海外市场在2020年高基数下新增700余家高端客户,品牌力和全球影响力持续提升,智慧诊疗系统进一步拓宽成长空间。同时报告提示了新产品研发、政策变化、市场竞争等风险。基于坚实的业绩增长与明确的全球化战略,报告维持“买入”评级,预计2022-2024年归母净利润分别为96.02、116.00、139.04亿元,对应PE为41.5、34.3、28.6倍。

微信扫一扫-立即使用

微信扫一扫-立即使用