中心思想

收购益而康生物,正式入局胶原蛋白赛道

华熙生物以2.33亿元收购北京益而康生物51%股权,标志着公司从玻尿酸领域向胶原蛋白产业扩张的战略落地。益而康生物拥有医疗器械(人工骨、胶原蛋白海绵)和护肤品(胶原蛋白面膜)两大产品线,2019-2021年营收平稳但净利润波动,收购对应2020年PS为5.76倍、PE为41.64倍,估值合理且契合公司原料业务延伸逻辑。

四轮驱动与合成生物布局夯实长期增长逻辑

胶原蛋白被视为原料下一风口,全球市场稳步增长,我国尚处起步阶段。华熙生物从供给端(动物源受限、基因工程技术待突破)、需求端(医疗器械、医美、功能护肤、食品饮料四大领域)、政策端(2021年规范政策利好获证企业)三方面论证行业机遇。同时公司加大合成生物研发投入(2021年研发费用同比+101%),搭建多个技术平台,从玻尿酸向麦角硫因、NMN、胶原蛋白等延伸,赋能C端品牌,预计2022-2024年归母净利润复合增长率约33.5%,维持“买入”评级。

主要内容

1. 收购益而康生物51%股权,进军胶原蛋白产业

益而康生物发展概况与产品结构

益而康成立于1997年,集胶原蛋白科研、生产、销售于一体,核心产品包括医疗器械领域的人工骨(三类械,有效期至2027年,用于骨科修复)和胶原蛋白海绵(三类械,有效期至2025年,用于止血、愈创及填充),以及美妆领域的保湿、舒缓类胶原蛋白面膜,形成医疗终端产品矩阵,多科室布局。

收购价格与财务表现

2019年、2020年及2021年1-11月益而康分别实现营收8725.25万元、7928.50万元、7567.98万元;净利润分别为2480.65万元、1097.06万元、1309.14万元。收购价2.33亿元对应2020年PS 5.76倍、PE 41.64倍。

2. 原料下一风口或在胶原蛋白,四轮驱动多元发展

供给端:技术瓶颈与产能限制

全球天然胶原产量和市场规模稳步发展,我国应用尚处起步阶段。动物源胶原蛋白面临原材料产能限制瓶颈,基因工程获取的胶原蛋白分子量及三螺旋结构难以与动物源匹配,未来技术突破或引领行业变革。

需求端:四大领域同步应用

- 医疗器械:用于止血、骨科等领域,国家战略推动国产品牌进口替代。

- 医美领域:眶周注射优势明显,水光针领域性质较优,医美产业繁荣。

- 功能护肤:医美术后修复与功效护肤推动医用敷料高景气,向面霜、精华等品类拓展。

- 食品饮料:胶原多领域应用效果较优,健康需求旺盛。

政策端:行业规范化与红利期

2021年多项政策出台引领胶原蛋白行业规范化和标准化,产品需获得医疗器械注册证,获证企业可享受较长红利期。

3. 华熙生物前沿布局合成生物领域,看好战略性投入赋能C端品牌

研发投入与产能规划

2021年研发投入超2.8亿元(同比+101%),天津厂区预计2022年完成调整升级并正式投产,增加产能300吨;计划2022年在东营佛思特厂区开工建设无菌HA产线。

合成生物技术平台建设

从企业及国内外高校引进研发管理团队,搭建功能糖、功能蛋白及氨基酸合成技术平台,从玻尿酸向麦角硫因、NMN、燕窝酸、胶原蛋白等多原料布局,提高合成效率、拓展品类,遵循“科学-技术-产品-品牌”逻辑赋能C端品牌,明确未来2-3年研发技术路线。

4. 投资建议与风险提示

盈利预测与投资评级

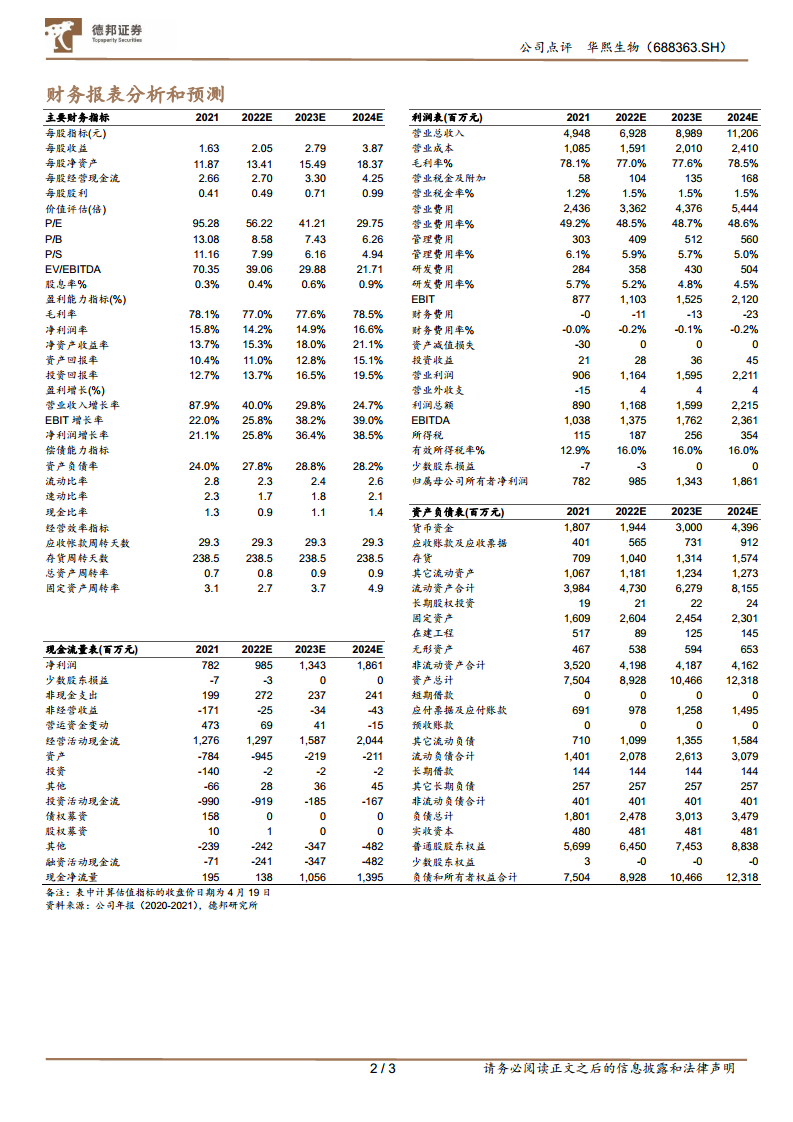

预计2022-2024年归母净利润分别为9.9亿/13.4亿/18.6亿,同比增长25.8%/36.4%/38.5%,维持“买入”评级。主要财务数据:2022E营业收入69.28亿元(+40.0%),毛利率77.0%;2024E营业收入112.06亿元,毛利率78.5%。

风险因素

行业竞争加剧、新品研发注册不及预期、核心技术人员流失、食品业务开发不及预期。

总结

本报告核心围绕华熙生物收购益而康生物进军胶原蛋白领域,从交易细节、行业前景、公司战略和财务预测四个维度展开分析。收购标的益而康具备成熟的三类医疗器械产品和护肤产品线,收购估值合理,助力华熙生物从玻尿酸单一原料向胶原蛋白新赛道拓展。报告深入剖析胶原蛋白行业供需两端与政策环境,指出医疗器械、医美、功能护肤、食品饮料四大应用领域的高景气度,并强调技术突破为行业变革关键。华熙生物依托合成生物技术平台和持续高研发投入,扩充原料品类、提升产能,坚持C端品牌赋能逻辑,预计未来三年业绩将保持25%以上增速,维持“买入”评级。风险提示集中于竞争加剧、研发不及预期及人才流失等方面。

微信扫一扫-立即使用

微信扫一扫-立即使用