中心思想

业绩稳健增长,自主产品利润贡献突出

- 2021年公司实现收入39.8亿元(同比+7.5%)、归母净利润9.6亿元(同比+20.5%),业绩略低于预期,主因代理业务利润贡献降低。自主产品收入同比增长24.1%,利润贡献达86%,公司战略聚焦自主产品,逐步弱化代理业务。

- 化学发光试剂收入6.4亿元(同比+33.4%),全年新增装机1057台(i1000超600台、i3000超400台),跻身行业第一梯队。预计2022年收入增速不低于2021年、装机量不低于1000台,加速进口替代进程。

盈利预测调整与估值维持“买入”

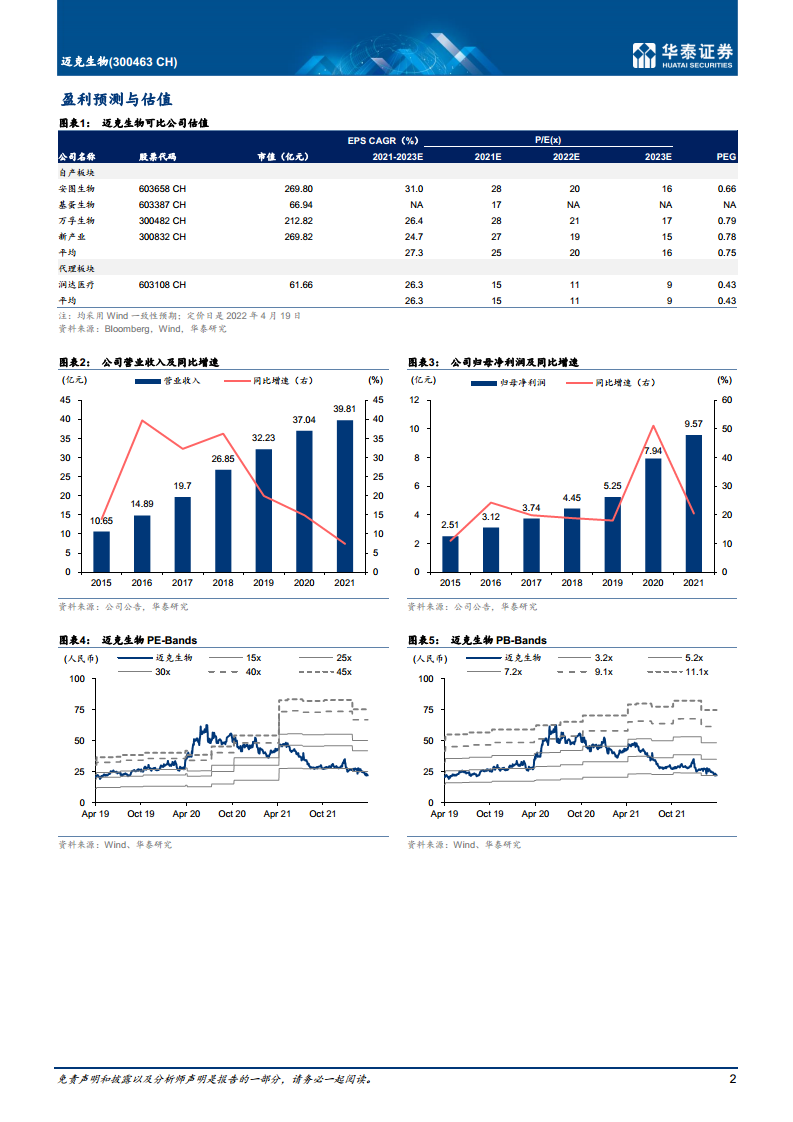

- 考虑代理业务弱化及疫情影响,下调2022/2023年归母净利润预测至11.14/12.85亿元(前值11.95/15.10亿元)。基于SOTP方法(自产板块22年16x PE、代理板块11x PE),对应目标价27.83元,维持“买入”评级。

主要内容

财务表现与经营分析

- 4Q21业绩承压,现金流水平良好:4Q21收入同比-17.3%、归母同比-29.6%,主因新冠试剂贡献减少及4Q21国内疫情散发影响常规试剂销售。2021全年毛利率58.0%(同比+4.8pct),受益于低毛利代理板块收入占比下降;销售、管理、研发费用率分别为16.0%(+1.6pct)、4.2%(+0.3pct)、5.2%(-0.3pct),推广活动恢复但研发投入保持稳定。经营性现金流净额16.2亿元(同比+47.8%),主因主营业务收款增加。

- 盈利预测与估值框架:报告下调2022-2024年收入及毛利率预测,预计22-24年归母净利润为11.14/12.85/15.30亿元。采用SOTP估值,假设自产IVD净利润占比86%、代理14%,给予自产板块22年16x PE(可比平均20x)、代理11x PE(可比平均11x),对应目标价27.83元。

业务亮点与增长前景

- 化学发光快速增长,装机持续放量:2021年化学发光试剂收入6.4亿元(同比+33.4%),全年新增装机1057台,其中i1000(180测试/小时)超600台、i3000(300测试/小时)超400台。高装机量及高速机占比提升预计推动2022年收入增长不低于21年、装机量不低于1000台,加速进口替代。

- 其他业务稳健,代理战略性弱化:1)生化收入6.2亿元(+13.3%),定位高端且量值溯源突出,看好22年同比10-20%增长;2)临检收入0.9亿元(+42.7%),高端血球补齐后有望高速增长;3)新冠试剂合计收入7.2亿元,22年国内常态化核酸及海外抗原检测持续贡献增量;4)代理收入16.4亿元(-9.8%),占比及利润贡献进一步降低,符合公司战略方向。

- 风险提示:产品销售不达预期、研发进度低于预期、试剂招标降价。

总结

迈克生物2021年业绩整体稳健,自主产品占比提升带动利润增长,化学发光业务高增长且装机量跻身一线,成为核心驱动力。尽管4Q21受新冠及疫情扰动短期承压,但现金流健康,代理业务弱化助力长期聚焦自产。展望2022年,化学发光有望维持高增,生化、临检稳步推进,新冠试剂提供增量。公司战略清晰,SOTP估值下目标价27.83元,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用